ভি.ডব্লিউ.এ.পি. ট্রেডিং কৌশল যা মূল্য চ্যানেলের উপর ভিত্তি করে।

সারসংক্ষেপ

এই কৌশলটির নাম "Price Channel VWAP Trading Strategy"। এটি এমন একটি কৌশল যা মূল্য চ্যানেল ব্যবহার করে VWAP ট্রেডিং বাস্তবায়ন করে। এই কৌশলটির মূল ধারণা হল: মূল্য চ্যানেলের মধ্যে, VWAP সূচকের মুভিং এভারেজ এবং তার উপরে-নিচে অফসেট চ্যানেল লাইন ব্যবহার করে ক্রয়-বিক্রয় পয়েন্ট নির্ধারণ করা; চ্যানেল লাইন ভেঙ্গে গেলে নির্দিষ্ট পজিশনের মোট সম্পদের শতাংশ অনুযায়ী পজিশন খোলা এবং VWAP মুভিং এভারেজে ফিরে এলে পজিশন বন্ধ করা।

কৌশলের নীতি

এই কৌশলটি VWAP সূচকের মাধ্যমে বর্তমান মূল্যের গড় ট্রেডিং মূল্য গণনা করে। VWAP মূল্যের গড় মূল্য নির্দেশ করে, যা টার্নওভার এবং ভলিউমের অনুপাত। VWAP সূচক বর্তমান মূল্য এবং ঐতিহাসিক গড় ট্রেডিং মূল্যের বিচ্যুতির মাত্রা প্রতিফলিত করে।

কৌশলটি VWAP সূচকের মুভিং এভারেজ এবং তার অফসেট চ্যানেল লাইন ব্যবহার করে। অফসেট চ্যানেল লাইনের অনুপাত "longlevel1" এবং "shortlevel1" প্যারামিটারের মাধ্যমে সেট করা হয়। যখন মূল্য উপরের অফসেট চ্যানেল লাইন ভেঙ্গে যায়, তখন "lotsizelong" প্যারামিটারের পজিশনের শতাংশ অনুযায়ী লং পজিশন খোলা হয়; যখন মূল্য নিচের অফসেট চ্যানেল লাইন ভেঙ্গে যায়, তখন "lotsizeshort" প্যারামিটারের পজিশনের শতাংশ অনুযায়ী শর্ট পজিশন খোলা হয়। পজিশন খোলার পর যখন মূল্য VWAP মুভিং এভারেজের কাছে ফিরে আসে, তখন পজিশন বন্ধ করে বেরিয়ে আসা হয়।

এই কৌশলের প্যারামিটার সেটিংস চ্যানেল ট্রেডিং এর ধারণাকে সম্পূর্ণরূপে প্রতিফলিত করে। ব্যবহারকারীরা নিজেদের পছন্দ অনুযায়ী চ্যানেলের প্রস্থ এবং পজিশনের আকারের শতাংশ সামঞ্জস্য করে বিভিন্ন মাত্রার ট্রেডিং ফ্রিকোয়েন্সি অর্জন করতে পারেন।

সুবিধা বিশ্লেষণ

এই ট্রেডিং কৌশলটির নিম্নলিখিত সুবিধা রয়েছে:

- VWAP সূচক ব্যবহার করে মূল্যের কেন্দ্র নির্ধারণ করা, যা বাজারের মূল্যধারা ধরতে সাহায্য করে

- চ্যানেলের সীমার মধ্যে ট্রেডিং, নয়েজের হস্তক্ষেপ এড়িয়ে অপারেশনকে আরও স্পষ্ট করে

- বিভিন্ন স্তরের চ্যানেল কম্বিনেশন অপারেশন, ধাপে ধাপে পজিশন বন্টন করে ঝুঁকি কমানো

- রিগ্রেশন অপারেশন সময়মতো লাভ গ্রহণ, দ্রুত বিপরীতমুখী পরিবর্তনের কারণে লোকসান এড়ানো

যেহেতু VWAP সূচক মূল্যের গড় স্তর ভালোভাবে প্রতিফলিত করতে পারে, তাই এর চ্যানেল লাইনের উপর ভিত্তি করে ট্রেডিং কার্যকরভাবে মূল্যের কেন্দ্র লক করতে পারে এবং স্বল্পমেয়াদী ওঠানামা দ্বারা বিভ্রান্ত হওয়া এড়ায়। একই সাথে, বিভিন্ন প্যারামিটারের চ্যানেল কম্বিনেশন এবং ধাপে ধাপে পজিশন নির্মাণ ঝুঁকি কার্যকরভাবে নিয়ন্ত্রণ করতে পারে, একমুখী ঝুঁকির কারণে মার্জিন কল হওয়ার সম্ভাবনা কমায়। অবশেষে, সময়মত লাভ গ্রহণ করে VWAP মুভিং এভারেজের কাছে ফিরে এসে পজিশন বন্ধ করার মাধ্যমে মূল্যের বিপরীতমুখী পরিবর্তনের কারণে ক্ষতি কমানো যায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলে কিছু ঝুঁকি রয়েছে যা লক্ষ্য করা প্রয়োজন:

- VWAP সূচক উচ্চ-ফ্রিকোয়েন্সি ট্রেডিংয়ের প্রতি সংবেদনশীল নয়, চরম মূল্যের অস্বাভাবিকতা প্রতিফলিত করতে পারে না

- চ্যানেলের প্রস্থের প্যারামিটার সঠিকভাবে সেট না করলে অত্যধিক আক্রমণাত্মক ট্রেডিং হতে পারে

- রিগ্রেশন অপারেশনের পজিশন বন্ধের সীমা খুব প্রশস্ত হলে লোকসানে আটকে যেতে পারে

VWAP সূচক উচ্চ-ফ্রিকোয়েন্সি ট্রেডিংয়ের ওঠানামার প্রতি সংবেদনশীল নয়, তাই যদি মূল্যে চরম গ্যাপ বা স্বল্পমেয়াদী অস্বাভাবিকতা দেখা দেয়, তবে এটি অপ্রয়োজনীয় ট্রেডিং সিগন্যাল এবং লোকসানের কারণ হতে পারে। এছাড়াও, যদি চ্যানেল প্যারামিটার খুব ঢিলেঢালাভাবে সেট করা হয়, তাহলে মূল্য ভেদ করে অকার্যকর সিগন্যাল তৈরি হতে পারে। সর্বশেষে, রিগ্রেশন অপারেশনের পজিশন বন্ধের সীমা যদি খুব প্রশস্ত হয়, তবে লাভ গ্রহণের সেরা সময় মিস করে লোকসানে আটকে যেতে পারে।

প্রতিকার হল প্যারামিটার সেটিংস যুক্তিসঙ্গতভাবে মূল্যায়ন করা এবং চ্যানেল প্যারামিটার যথাযথভাবে সামঞ্জস্য করা; একই সাথে অন্যান্য সূচক ব্যবহার করে মূল্যের অস্বাভাবিকতা নির্ণয় করা, অন্ধভাবে সিগন্যাল অনুসরণ এড়ানো; এবং শেষ পর্যন্ত বিভিন্ন স্তরের চ্যানেল এবং রিগ্রেশন সীমার প্যারামিটার অপ্টিমাইজেশন মূল্যায়ন করে ভালো লাভ গ্রহণের প্রভাব অর্জন করা।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিকনির্দেশনা থেকে অপ্টিমাইজ করা যেতে পারে:

- চ্যানেলের স্তর বৃদ্ধি করে প্যারামিটার কম্বিনেশন অপ্টিমাইজ করা

- ট্রেডিং ভলিউম সূচক যুক্ত করে ব্রেকআউটের বৈধতা নির্ধারণ করা

- স্টপ-লস কৌশল যোগ করে, ড্রডাউনের অনুপাতে স্টপ-লস সেট করা

আরও বেশি স্তরের চ্যানেল লাইন যুক্ত করা যেতে পারে এবং প্যারামিটার কম্বিনেশনের মাধ্যমে অপ্টিমাইজ করে আরও স্থিতিশীল ট্রেডিং প্রভাব অর্জন করা যায়। এছাড়াও, ট্রেডিং ভলিউমের বিচারের নিয়ম যোগ করা যেতে পারে, অকার্যকর মূল্য গ্যাপের কারণে ট্রেডিং লোকসান এড়াতে। শেষ পর্যন্ত, স্টপ-লস নিয়ম সেট করা যেতে পারে, যখন পজিশনের লোকসান একটি নির্দিষ্ট অনুপাতে পৌঁছায় তখন স্টপ-লস দিয়ে বেরিয়ে এসে ঝুঁকি কার্যকরভাবে নিয়ন্ত্রণ করা যায়।

সারসংক্ষেপ

এই কৌশলটি VWAP সূচককে মূল্য চ্যানেলের সাথে যুক্ত করে তুলনামূলকভাবে স্থিতিশীল ট্রেডিং কৌশল তৈরি করেছে। কৌশলটির প্যারামিটার সেটিংস নমনীয়, ব্যবহারকারীরা নিজেদের পছন্দ অনুযায়ী সামঞ্জস্য করতে পারেন। এই কৌশলটি কার্যকরভাবে মূল্যের কেন্দ্রের দিক নির্ধারণ করতে পারে এবং প্যারামিটার কম্বিনেশন ও ধাপে ধাপে পজিশন নির্মাণের মাধ্যমে স্থিতিশীল মুনাফা অর্জন করতে পারে। যদিও কৌশলটিতে কিছু উন্নতির জায়গা রয়েছে, তবে সামগ্রিকভাবে এটি একটি ব্যবহারযোগ্য কোয়ান্টিটেটিভ ট্রেডিং কৌশল।

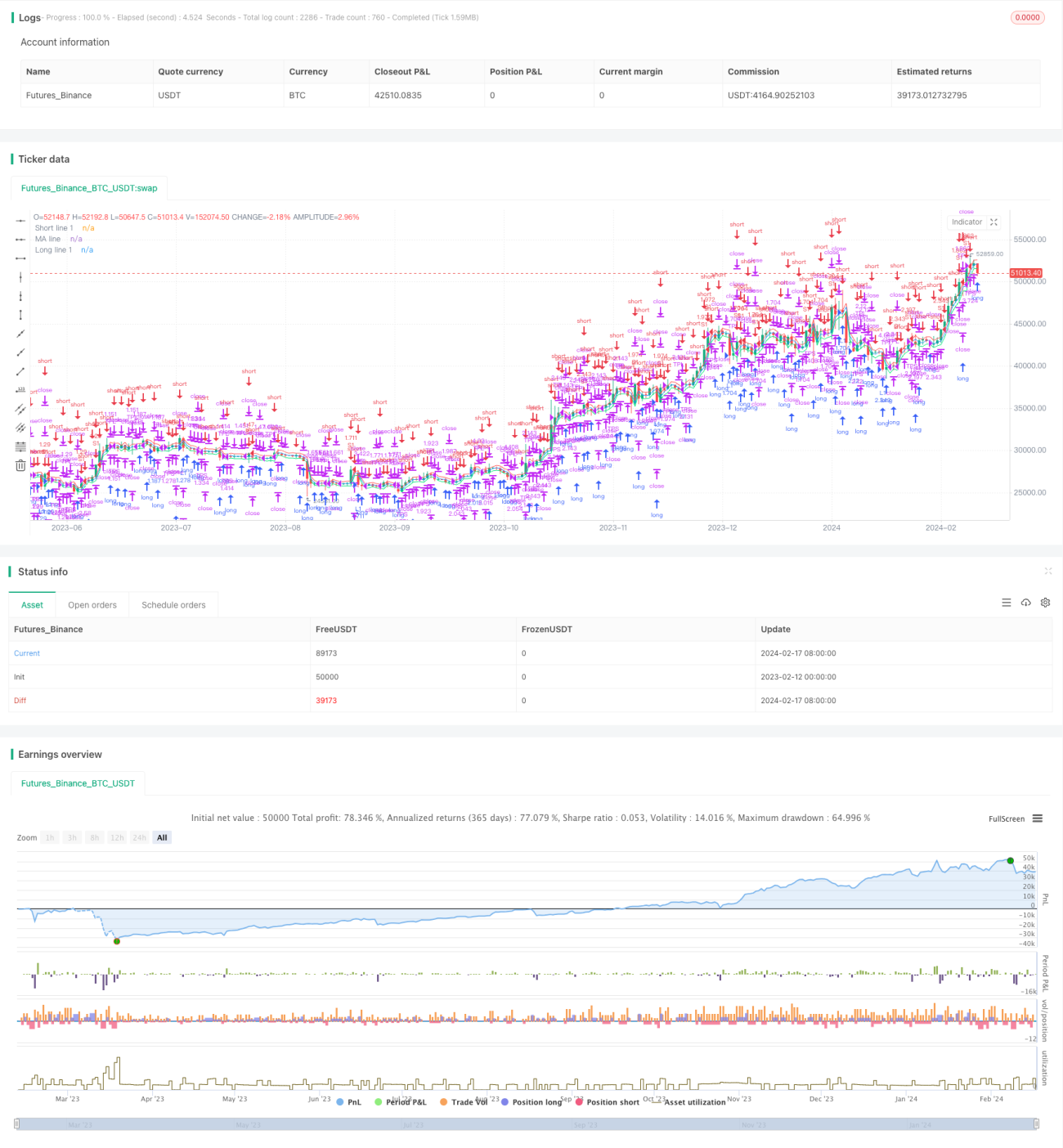

/*backtest

start: 2023-02-12 00:00:00

end: 2024-02-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "VWAP Bands Backtest", shorttitle = "VWAP Bands Backtest", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 3)

//Settings- 1