অসিলেশন রিভার্সাল CAT কৌশল

সারসংক্ষেপ

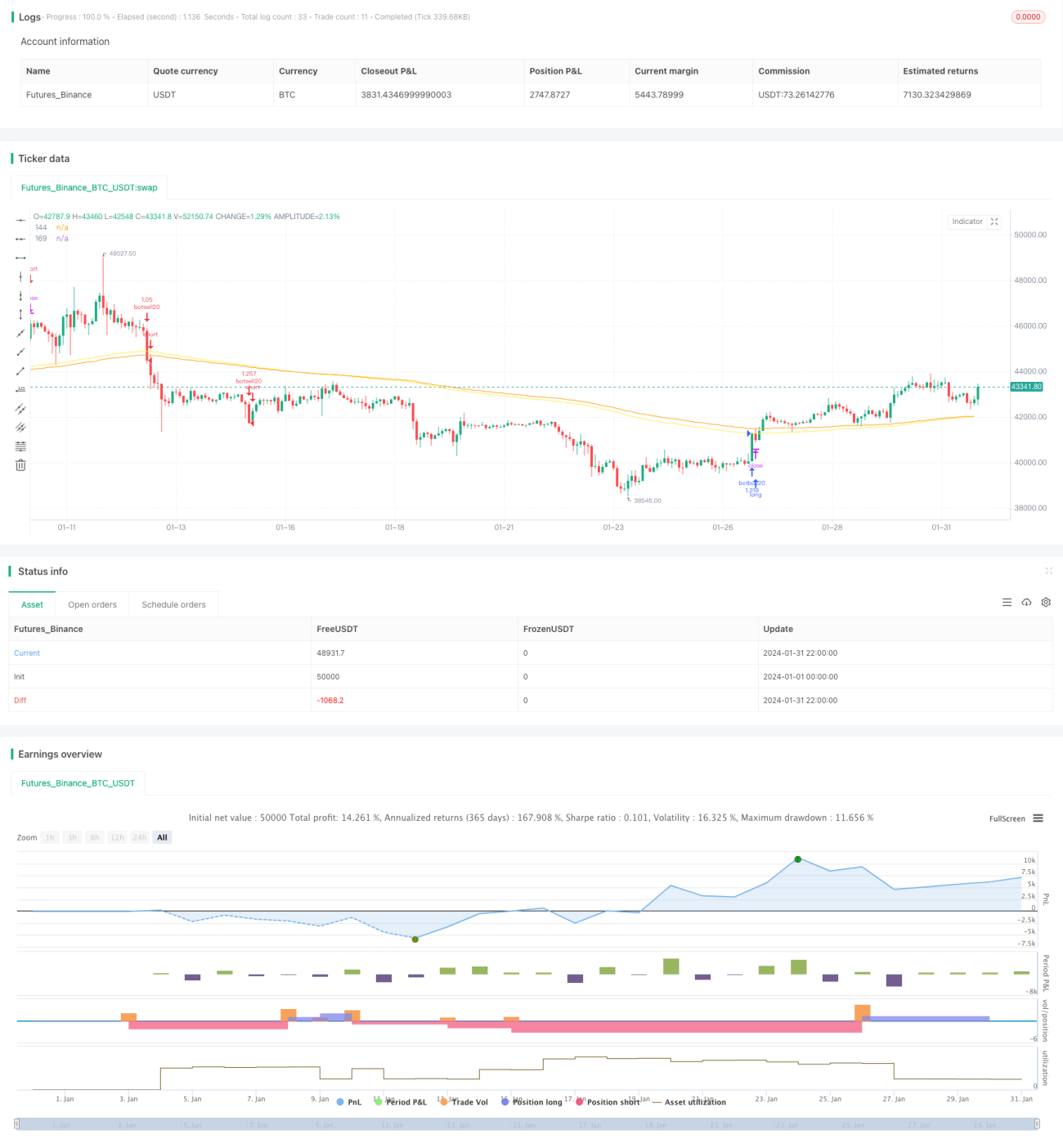

অসিলেশন রিভার্সাল CAT কৌশলটি একটি প্রযুক্তিগত সূচক-ভিত্তিক পরিমাণগত ট্রেডিং কৌশল। এই কৌশলটি MA, EMA-এর মতো সূচক ব্যবহার করে বাজারের ট্রেন্ড এবং সাপোর্ট-রেজিস্ট্যান্স অবস্থান নির্ধারণ করে এবং কাস্টম ব্ল্যাক সোয়ান ও হোয়াইট সোয়ান সূচকের মাধ্যমে অস্বাভাবিক ওঠানামা শনাক্ত করে, যা নিম্নমূল্যে কেনা ও উচ্চমূল্যে বিক্রির ট্রেন্ড ট্রেডিং কৌশল বাস্তবায়ন করে।

কৌশলের মূলনীতি

অসিলেশন রিভার্সাল CAT কৌশলের মূল লজিক হলো SMA, EMA-এর মতো প্রযুক্তিগত সূচকের মাধ্যমে সামগ্রিক ট্রেন্ড নির্ধারণ করা এবং তারপর কাস্টম ব্ল্যাক সোয়ান ও হোয়াইট সোয়ান সূচকের মাধ্যমে অস্বাভাবিক ওঠানামার সুযোগ ধরা। মূলনীতিগুলো নিম্নরূপ:

-

SMA, EMA-এর মতো সূচক ব্যবহার করে সামগ্রিক ট্রেন্ডের দিক নির্ধারণ করা হয়। উদাহরণস্বরূপ, EMA144 যখন EMA169-কে উপরে ক্রস করে তখন তা বুলিশ সংকেত হিসেবে দেখা হয়, আর EMA144 যখন EMA169-কে নিচে ক্রস করে তখন তা বিয়ারিশ সংকেত হিসেবে দেখা হয়।

-

কাস্টম ব্ল্যাক সোয়ান সূচক, যার সূত্র হলো (ক্লোজিং প্রাইস - ওপেনিং প্রাইস) / ক্লোজিং প্রাইস। এটি একটি নির্দিষ্ট ক্যান্ডেলের অস্বাভাবিক ওঠানামার মাত্রা প্রতিফলিত করে। যখন ব্ল্যাক সোয়ান সূচক থ্রেশহোল্ড (যেমন 0.0191) অতিক্রম করে এবং একই সাথে ক্লোজিং প্রাইস ওপেনিং প্রাইসের চেয়ে কম হয়, তখন এটি নিচের দিকে অস্বাভাবিক ওঠানামা ঘটার ইঙ্গিত দেয়, যা শর্ট ট্রেডের সুযোগ।

-

কাস্টম হোয়াইট সোয়ান সূচক ব্ল্যাক সোয়ান সূচকের মতোই, এটি একটি নির্দিষ্ট ক্যান্ডেলের অস্বাভাবিক ওঠানামার মাত্রা প্রতিফলিত করে। যখন হোয়াইট সোয়ান সূচক থ্রেশহোল্ড অতিক্রম করে এবং ক্লোজিং প্রাইস ওপেনিং প্রাইসের চেয়ে বেশি হয়, তখন এটি উপরের দিকে অস্বাভাবিক ওঠানামা ঘটার ইঙ্গিত দেয়, যা লং ট্রেডের সুযোগ।

-

অস্বাভাবিক ওঠানামার সুযোগ ধরার পর, EMA-এর মতো সূচক যখন রিভার্সাল সংকেত দেয় তখন পজিশন বন্ধ করা হয়, ফলে নিম্নমূল্যে কেনা ও উচ্চমূল্যে বিক্রি করা সম্ভব হয়।

এই কৌশলটি মুভিং এভারেজ ব্যবহার করে ট্রেন্ড নির্ধারণ এবং কাস্টম সূচকের মাধ্যমে অস্বাভাবিক ওঠানামা ধরার সমন্বয় ঘটিয়ে নিম্নমূল্যে কেনা ও উচ্চমূল্যে বিক্রির রিভার্সাল ট্রেডিং বাস্তবায়ন করে, যা একটি অপেক্ষাকৃত আদর্শ পরিমাণগত ট্রেডিং কৌশল।

সুবিধা বিশ্লেষণ

অসিলেশন রিভার্সাল CAT কৌশলের নিম্নলিখিত কিছু সুবিধা রয়েছে:

-

অস্বাভাবিক ওঠানামা ধরা, যার ফলে জয়ের হার বেশি। ব্ল্যাক সোয়ান এবং হোয়াইট সোয়ান সূচক কার্যকরভাবে মূল্যের অস্বাভাবিক ওঠানামা শনাক্ত করতে পারে, এই ওঠানামাগুলো প্রায়শই রিভার্সালের ইঙ্গিত দেয়, তাই ট্রেডের জয়ের হার বেশি।

-

নির্দিষ্ট এন্ট্রি এবং এক্সিট নিয়ম, যা বাজারের গতির সাথে ভেসে যাওয়া এড়ায়। এই কৌশলে এন্ট্রি এবং এক্সিটের মানদণ্ড খুব স্পষ্ট, যা ট্রেডারের এলোমেলো এবং আবেগপ্রবণ কর্মকাণ্ড এড়াতে সহায়তা করে।

-

বিভিন্ন পরামিতি এবং সূচক অপ্টিমাইজেশন ও সমন্বয়ের জন্য উপলব্ধ। যেমন MA এবং EMA-এর সময়কালের পরামিতি, ব্ল্যাক সোয়ান এবং হোয়াইট সোয়ানের থ্রেশহোল্ড ইত্যাদি অপ্টিমাইজেশনের মাধ্যমে সমন্বয় করা যায়, যা কৌশলটিকে বিভিন্ন সম্পদ এবং ট্রেডিং পরিবেশের সাথে আরও উপযোগী করে তোলে।

-

উচ্চ এবং নিম্ন ফ্রিকোয়েন্সি ট্রেডিং উভয়ের জন্যই উপযুক্ত। এই কৌশলটি একই সাথে ট্রেন্ড এবং রিভার্সালকে সংযুক্ত করে, বিভিন্ন সময় ফ্রেমে কনফিগার করা যায়, যা উচ্চ এবং নিম্ন ফ্রিকোয়েন্সি ট্রেডিং পরিস্থিতির জন্য উপযুক্ত।

-

ঝুঁকি নিয়ন্ত্রণের ব্যবস্থা তুলনামূলকভাবে সম্পূর্ণ। কৌশলটি ট্রেড শতাংশের মাধ্যমে অর্ডার প্লেস করে এবং স্টপ লসের মাধ্যমে পজিশন বন্ধ করার ব্যবস্থা রয়েছে, যা পৃথক লস কার্যকরভাবে নিয়ন্ত্রণ করতে পারে।

ঝুঁকি বিশ্লেষণ

অসিলেশন রিভার্সাল CAT কৌশলের কিছু ঝুঁকিও রয়েছে, যা মূলত নিম্নলিখিত দিকগুলোতে প্রকাশ পায়:

-

প্যারামিটার অপ্টিমাইজেশন ঝুঁকি। ব্ল্যাক সোয়ান এবং হোয়াইট সোয়ানের মতো প্যারামিটারের সেটিং কৌশলের ফলাফলের উপর বড় প্রভাব ফেলে; যদি প্যারামিটার সঠিকভাবে সেট না করা হয়, তাহলে কৌশলের লাভের মাত্রা ব্যাপকভাবে কমে যেতে পারে।

-

ড্রডাউন ঝুঁকি। যখন বাজারে দীর্ঘ একমুখী ট্রেন্ড দেখা দেয়, তখন এই কৌশলে কিছু ক্রমাগত ক্ষতি এবং বড় ড্রডাউন হতে পারে।

-

মিথ্যা ব্রেকআউট ঝুঁকি। বাস্তবে প্রায়শই কিছু স্বল্পমেয়াদী মিথ্যা ব্রেকআউট দেখা যায়; যদি প্যারামিটার সেটিং খুব সংবেদনশীল হয়, তাহলে অপ্রয়োজনীয় ট্রেডের সংখ্যা বেড়ে যেতে পারে।

উপরোক্ত ঝুঁকিগুলো মোকাবেলায় নিম্নলিখিত ব্যবস্থা নেওয়া যেতে পারে:

-

প্যারামিটার অপ্টিমাইজেশন মেকানিজম স্থাপন করা, ঐতিহাসিক ডেটা ব্যবহার করে কঠোর ব্যাকটেস্টিং অপ্টিমাইজেশন করা, যাতে প্যারামিটার সেটিং যুক্তিসঙ্গত হয় তা নিশ্চিত করা।

-

স্টপ লস মেকানিজম সেট করা। যুক্তিসঙ্গত স্টপ লস পৃথক লসের পরিমাণ এবং সর্বোচ্চ ড্রডাউন কার্যকরভাবে নিয়ন্ত্রণ করতে পারে।

-

প্যারামিটারের সংবেদনশীলতা সামঞ্জস্য করা। প্যারামিটার সেটিং খুব সংবেদনশীল হওয়া এড়ানো, কিছু ফিল্টারিং শর্ত যোগ করে মিথ্যা ব্রেকআউটের হস্তক্ষেপ এড়ানো।

অপ্টিমাইজেশনের দিকনির্দেশনা

অসিলেশন রিভার্সাল CAT কৌশলটিতে আরও অপ্টিমাইজেশনের যথেষ্ট সুযোগ রয়েছে, প্রধান অপ্টিমাইজেশনের দিকনির্দেশনাগুলো হলো:

-

ব্ল্যাক সোয়ান এবং হোয়াইট সোয়ান সূচককে আরও বিস্তারিত করা, বিভিন্ন প্যারামিটার কম্বিনেশন সেট করে অস্বাভাবিক ওঠানামা শনাক্তকরণ আরও নির্ভুল এবং ব্যাপক করা।

-

মেশিন লার্নিং অ্যালগরিদম যুক্ত করা, নিউরাল নেটওয়ার্ক বা এনসেম্বল লার্নিং পদ্ধতি ব্যবহার করে স্বয়ংক্রিয়ভাবে প্যারামিটার কনফিগারেশন অপ্টিমাইজ করা, যাতে কৌশলের প্যারামিটার ডাইনামিকভাবে সামঞ্জস্য হয় এবং বাজারের পরিবর্তনের সাথে আরও ভালভাবে খাপ খায়।

-

ডিপ লার্নিং প্রযুক্তি ব্যবহার করে চার্ট প্যাটার্ন শনাক্ত করা, যা মূল্য রিভার্সাল সংকেত নির্ধারণে সহায়তা করে, কৌশলের ফলাফল উন্নত করে।

-

ফাজি লজিক ব্যবহার করে প্যারামিটারের সংবেদনশীলতা নিয়ন্ত্রণ করা, ট্রেন্ড স্পষ্ট থাকলে প্যারামিটার স্থিতিশীল রাখা এবং ট্রেন্ড টার্নিং পয়েন্টে সংবেদনশীলতা বাড়ানো।

-

প্যারামিটার-মুক্ত জেনেটিক অ্যালগরিদম, সিমুলেটেড অ্যানিলিং-এর মতো গ্লোবাল অপ্টিমাইজেশন পদ্ধতি যুক্ত করে মাল্টি-প্যারামিটার সামগ্রিক অপ্টিমাইজেশন বাস্তবায়ন করা।

-

ট্রেডিং সম্পদের পরিধি সম্প্রসারণ করা, স্টক, ডিজিটাল কারেন্সির মতো অন্যান্য সম্পদ যোগ করে ক্রস-মার্কেট আরবিট্রেজ করা।

সিস্টেমেটিক মডেল এবং প্যারামিটার অপ্টিমাইজেশনের মাধ্যমে, অসিলেশন রিভার্সাল CAT কৌশল আরও শক্তিশালী (Robustness) হতে পারে, যার ফলে আরও ভাল ট্রেডিং ফলাফল পাওয়া যায়।

সারসংক্ষেপ

অসিলেশন রিভার্সাল CAT কৌশলটি মুভিং এভারেজ এবং কাস্টম সূচককে সমন্বয় করে কার্যকরভাবে বাজারের রিভার্সাল শনাক্ত করার একটি পরিমাণগত ট্রেডিং কৌশল বাস্তবায়ন করে। এই কৌশলটির অস্বাভাবিক ওঠানামা শনাক্তকরণ, নির্দিষ্ট এন্ট্রি ও এক্সিট নিয়ম, এবং অপ্টিমাইজেশনের যথেষ্ট সুযোগের মতো সুবিধা রয়েছে; প্যারামিটার এবং মডেল অপ্টিমাইজেশনের মাধ্যমে কৌশলের ফলাফল আরও বাড়ানো যায়। প্যারামিটার অপ্টিমাইজেশন ঝুঁকি, ড্রডাউন ঝুঁকি, মিথ্যা ব্রেকআউট ঝুঁকি ইত্যাদি থেকে সতর্ক থাকতে হবে। সামগ্রিকভাবে, এই কৌশলটির যুক্তি যুক্তিসঙ্গত এবং এর ব্যবহারিকতা ভালো।

- 1