দ্বৈত মোমেন্টাম মুভিং এভারেজ ট্রেডিং কৌশল

সারসংক্ষেপ

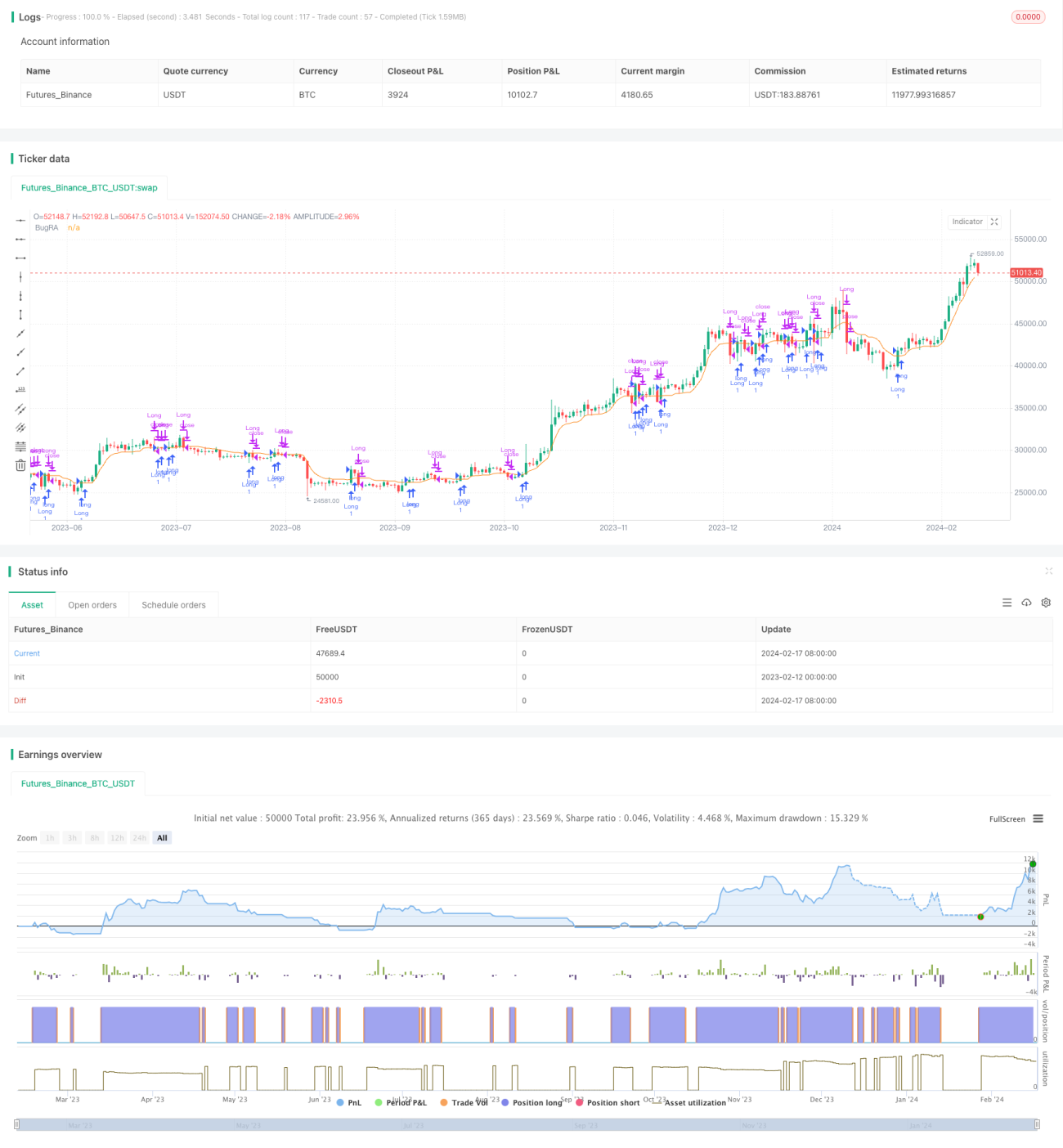

দ্বৈত মোমেন্টাম মুভিং এভারেজ ট্রেডিং কৌশল হল একটি কৌশল যা OTT সূচক এবং Wavetrend অসিলেটর সূচক যৌথভাবে ব্যবহার করে। এটি আনিল ওজেকসি প্রণীত OTT সূচক এবং lonestar108-এর Wavetrend অসিলেটর সূচককে একত্রিত করে একটি সফল ট্রেডিং সূচক তৈরি করে। এই কৌশলটি দ্বিমুখী বাজারে দীর্ঘ ও সংক্ষিপ্ত পজিশন নেওয়ার জন্য ব্যবহার করা যায়।

কৌশলের মূলনীতি

দ্বৈত মোমেন্টাম মুভিং এভারেজ ট্রেডিং কৌশল প্রথমে বোলিঞ্জার ব্যান্ডের মধ্যবর্তী রেখা (মুভিং এভারেজ MAvg) গণনা করে। তারপর ব্যবহারকারীর নির্ধারিত শতাংশের পরিসর ও সময়কাল অনুযায়ী দীর্ঘ স্টপ-লস (longStop) ও সংক্ষিপ্ত স্টপ-লস (shortStop) নির্ধারণ করে। যখন দাম উপরের ব্যান্ড ভেঙে যায় তখন দীর্ঘ পজিশন নেওয়া হয়, আর নিচের ব্যান্ড ভেঙে গেলে সংক্ষিপ্ত পজিশন নেওয়া হয়। ক্লোজ সিগন্যাল হয় যখন দাম আবার মুভিং এভারেজের কাছাকাছি ফিরে আসে।

বিশেষভাবে, এই কৌশলের মূল সূচক হল OTT সূচক। OTT সূচক মুভিং এভারেজ ও সীমানা রেখা নিয়ে গঠিত, যা একটি নির্দিষ্ট অ্যালগরিদমের মাধ্যমে বাজারের ওঠানামার মাত্রা অনুযায়ী সীমানা রেখার অবস্থান সমন্বয় করে। যখন দাম নিচের সীমানা রেখা OTT-এর নিচে নেমে যায়, তখন সংক্ষিপ্ত পজিশন নেওয়া হয়; যখন দাম উপরের সীমানা রেখা OTT-এর উপরে উঠে যায়, তখন দীর্ঘ পজিশন নেওয়া হয়।

এই কৌশলটি একইসাথে Wavetrend সূচক ব্যবহার করে দামের প্রবণতার দিক নির্ণয় করে; যদি প্রবণতা নিম্নমুখী হয়, তবে শুধু সংক্ষিপ্ত পজিশন নেওয়া হয়, দীর্ঘ নয়; আর যদি প্রবণতা ঊর্ধ্বমুখী হয়, তবে শুধু দীর্ঘ পজিশন নেওয়া হয়, সংক্ষিপ্ত নয়।

সুবিধা বিশ্লেষণ

দ্বৈত মোমেন্টাম মুভিং এভারেজ ট্রেডিং কৌশল মুভিং এভারেজ, বোলিঞ্জার ব্যান্ড ও OTT সূচকের সুবিধাগুলো একত্রিত করে, যা স্বয়ংক্রিয়ভাবে স্টপ-লসের অবস্থান সমন্বয় করতে পারে, ফলে স্টপ-লস সক্রিয় হওয়ার সম্ভাবনা কমে যায়। একইসাথে এটি প্রবণতা নির্ণয়কারী সূচকের সাথে যুক্ত হয়ে ট্রেন্ডলেস বাজারে ফাঁদে পড়া এড়াতে সাহায্য করে।

বিশেষভাবে, এই কৌশলের প্রধান সুবিধাগুলো হলো:

- স্বয়ংক্রিয়ভাবে স্টপ-লসের অবস্থান সমন্বয় করে, কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করে

- OTT সূচক অপেক্ষাকৃত নির্ভুলভাবে রিভার্সাল পয়েন্ট নির্ণয় করতে পারে

- প্রবণতা নির্ণয়কারী সূচকের সাথে যুক্ত হয়ে ট্রেন্ডলেস বাজারে ফাঁদ এড়ায়

- নিয়মগুলো তুলনামূলকভাবে সহজ ও পরিষ্কার, বোঝা ও প্রয়োগ করা সহজ

ঝুঁকি বিশ্লেষণ

দ্বৈত মোমেন্টাম মুভিং এভারেজ ট্রেডিং কৌশলের কিছু ঝুঁকিও রয়েছে, যা প্রধানত নিম্নলিখিত দিকগুলিতে কেন্দ্রীভূত:

- তীব্র মূল্যের গতিবিধিতে স্টপ-লস রেখা ভাঙতে পারে, ফলে বড় ক্ষতি হতে পারে

- OTT সূচক দ্বারা নির্ধারিত রিভার্সাল সিগন্যাল সবসময় সঠিক নাও হতে পারে, মিথ্যা সিগন্যাল দেখা দিতে পারে

- প্রবণতা নির্ণয়েও ভুল হতে পারে, যার ফলে নিম্নমুখী ট্রেন্ডে দীর্ঘ পজিশন নিয়ে ক্ষতি হতে পারে

- প্যারামিটার সঠিকভাবে নির্ধারণ না করলেও কৌশলের কার্যকারিতা প্রভাবিত হতে পারে

প্রতিকার ব্যবস্থাগুলো প্রধানত:

- স্টপ-লসের পরিমাণ যথাযথভাবে বাড়িয়ে দেওয়া, যাতে স্টপ-লস সহজে সক্রিয় না হয়

- অন্যান্য সূচকের সাথে যুক্ত করে OTT সিগন্যালের নির্ভরযোগ্যতা নির্ণয় করা, মিথ্যা সিগন্যাল এড়ানো

- প্যারামিটার যথাযথভাবে সমন্বয় করে প্রবণতা নির্ণয়কে আরও নির্ভরযোগ্য করা

- প্যারামিটার অপ্টিমাইজ করে সর্বোত্তম প্যারামিটার সংমিশ্রণ খুঁজে বের করা

অপ্টিমাইজেশনের দিক

দ্বৈত মোমেন্টাম মুভিং এভারেজ ট্রেডিং কৌশলে আরও অপ্টিমাইজেশনের সুযোগ রয়েছে:

- অন্যান্য সূচকের সাথে যুক্ত করে সিগন্যাল নির্ণয়ের নির্ভুলতা বাড়ানো যেতে পারে

- অভিযোজিত স্টপ-লস অ্যালগরিদম নিয়ে গবেষণা করা যেতে পারে, যাতে স্টপ-লস রেখা বাজারের ওঠানামার মাত্রা অনুযায়ী সমন্বিত হয়

- ভলিউম সূচক যুক্ত করে কম ভলিউমের মিথ্যা ব্রেকআউট এড়ানো যেতে পারে

- বিভিন্ন ধরনের মুভিং এভারেজ পরীক্ষা করে সবচেয়ে উপযুক্ত মুভিং এভারেজ খুঁজে বের করা যেতে পারে

- মেশিন লার্নিংয়ের মতো পদ্ধতি ব্যবহার করে স্বয়ংক্রিয়ভাবে প্যারামিটার অপ্টিমাইজ করার চেষ্টা করা যেতে পারে

উপসংহার

দ্বৈত মোমেন্টাম মুভিং এভারেজ ট্রেডিং কৌশল একাধিক সূচকের সুবিধা একত্রিত করে, যা স্বয়ংক্রিয়ভাবে স্টপ-লসের অবস্থান সমন্বয় করতে, রিভার্সাল সিগন্যাল নির্ণয় করতে এবং প্রবণতার দিক শনাক্ত করতে পারে। এর ঝুঁকি নিয়ন্ত্রণের ক্ষমতা শক্তিশালী এবং বোঝা ও ব্যবহার করা সহজ। তবে ফাঁদে পড়ার ও সিগন্যাল ভুল হওয়ার মতো ঝুঁকিও রয়েছে। এই কৌশলটি আরও অপ্টিমাইজ করা যেতে পারে, অন্যান্য সূচকের সাথে সমন্বয় করে ব্যবহার করা যেতে পারে এবং অভিযোজিত অ্যালগরিদম নিয়ে গবেষণা করা যেতে পারে। সামগ্রিকভাবে, দ্বৈত মোমেন্টাম মুভিং এভারেজ ট্রেডিং কৌশল একটি ব্যবহারিক ব্রেকআউট-ভিত্তিক ট্রেডিং কৌশল।

- 1