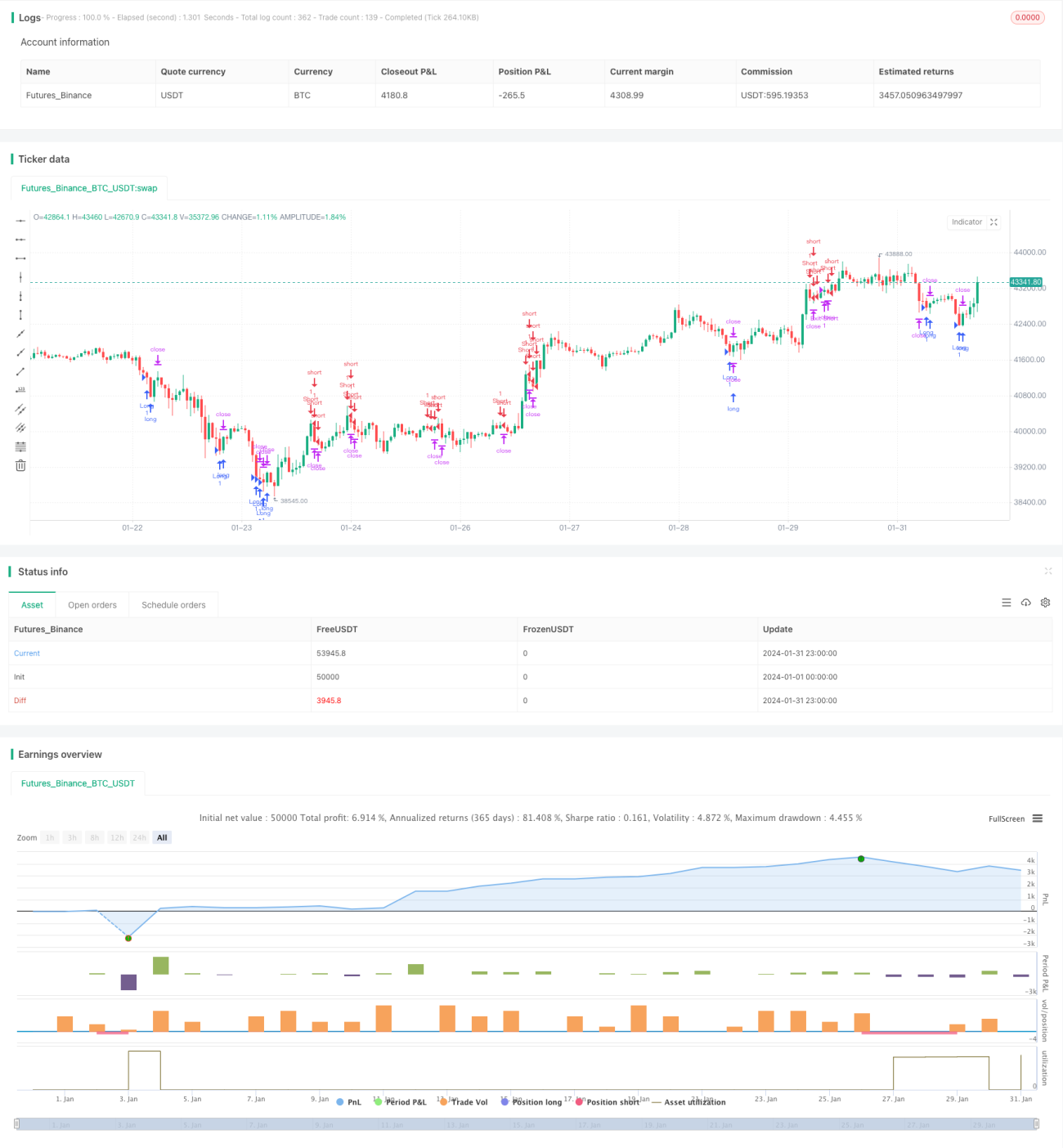

গতিবেগ দোলন ট্রেইলিং স্টপ কৌশল

সারসংক্ষেপ

এই কৌশলটি বোলিঞ্জার ব্যান্ড এবং স্টোকাস্টিক সূচক একত্রে ব্যবহার করে বাজারের অতিরিক্ত কেনা/বিক্রি (ওভারবট/ওভারসল্ড) শনাক্ত করে, এবং বোলিঞ্জার ব্যান্ডের উপরের ও নিচের রেখার কাছাকাছি ট্রেডিং সুযোগ খুঁজে বের করে। একইসাথে, ট্রেলিং স্টপ-লসের জন্য গড় ট্রু রেঞ্জ (ATR) সূচক ব্যবহার করা হয়। DYNAMIC TRAILING STOP একটি গতিশীল স্টপ-লস পদ্ধতি গ্রহণ করে যা বাজারের ওঠানামার মাত্রা অনুযায়ী স্টপ-লসের অবস্থান নমনীয়ভাবে সমন্বয় করতে পারে, ফলে স্টপ-লসের কার্যকারিতা বজায় রেখে অতিরিক্ত সংবেদনশীলতার কারণে পজিশন থেকে বেরিয়ে যাওয়া এড়ানো যায়।

কৌশলের নীতি

এই কৌশলটি দৈর্ঘ্য ২০ এবং আদর্শ বিচ্যুতি ২ বিশিষ্ট বোলিঞ্জার ব্যান্ড ব্যবহার করে, যা মূল্য উপরের বা নিচের রেখা স্পর্শ করেছে কিনা তা চিহ্নিত করে। নিচের রেখা স্পর্শ করলে সম্ভাব্য ওভারসল্ড এবং উপরের রেখা স্পর্শ করলে সম্ভাব্য ওভারবট নির্দেশ করে। অতিরিক্তভাবে, কৌশলটি ১৪-কালের K线和 ৩-কালের D-স্মুথিং সহ স্টোকাস্টিক সূচক ব্যবহার করে ওভারবট/ওভারসল্ড নির্ণয় করে। যখন ক্লোজিং প্রাইস বোলিঞ্জার ব্যান্ডের নিচের রেখার নিচে থাকে এবং স্টোকাস্টিক K মান ২০-এর নিচে থাকে, তখন তা ওভারসল্ড নির্দেশ করে এবং লং পজিশন নেওয়া হয়। যখন ক্লোজিং প্রাইস বোলিঞ্জার ব্যান্ডের উপরের রেখার উপরে থাকে এবং স্টোকাস্টিক K মান ৮০-এর উপরে থাকে, তখন তা ওভারবট নির্দেশ করে এবং শর্ট পজিশন নেওয়া হয়।

পজিশনে প্রবেশের পর, কৌশলটি ট্রেলিং স্টপ-লসের জন্য গড় ট্রু রেঞ্জ (ATR) সূচক ব্যবহার করে। স্টপ-লস পয়েন্টটি গড় ট্রু রেঞ্জের ১.৫ গুণে নির্ধারণ করা হয়, যা বাজারের ওঠানামার মাত্রা অনুযায়ী স্টপ-লসের পরিসর নির্ধারণ করতে সহায়তা করে, যাতে স্টপ-লস পয়েন্টটি খুব কাছাকাছি বা খুব ঢিলেঢালা না হয়।

সুবিধা বিশ্লেষণ

এই কৌশলের নিম্নলিখিত সুবিধাগুলি রয়েছে:

১. বোলিঞ্জার ব্যান্ড এবং স্টোকাস্টিক সূচক একত্রে ব্যবহার করে ওভারবট/ওভারসল্ড অবস্থা নির্ণয় করা হয়, যা ট্রেডিংয়ের সঠিক সময় নির্ধারণের নির্ভুলতা বাড়ায়।

২. গতিশীলভাবে স্টপ-লস পয়েন্ট সমন্বয় করা যায়, যা বাজারের ওঠানামার মাত্রা অনুযায়ী যুক্তিসঙ্গত স্টপ-লস দূরত্ব নির্ধারণ করতে সক্ষম।

৩. ট্রেলিং স্টপ-লস পদ্ধতি স্টপ-লস দূরত্বকে অতিরিক্ত কাছাকাছি হতে বাধা দেয়, ফলে সহজেই স্টপ-লস হয়ে বেরিয়ে যাওয়ার সম্ভাবনা হ্রাস পায়।

৪. কৌশলের নিয়মগুলি স্পষ্ট এবং সহজ, বোঝা ও প্রয়োগ করা সহজ।

ঝুঁকি বিশ্লেষণ

এই কৌশলের কিছু ঝুঁকিও রয়েছে:

১. বোলিঞ্জার ব্যান্ডের উপরের ও নিচের রেখা ১০০% নিশ্চিতভাবে মূল্য বিপরীতমুখী হবে তা নির্দেশ করে না; ব্রেকআউটের পর মূল্য একই দিকে চলতে থাকার সম্ভাবনা থাকে।

২. স্টোকাস্টিক সূচকের প্যারামিটার সঠিকভাবে নির্ধারণ না করলে ভুল সংকেত তৈরি হতে পারে।

৩. ট্রেলিং স্টপ বন্ধ রাখলে স্টপ-লস দূরত্ব অতিরিক্ত বড় হয়ে যেতে পারে, যা বাজারের যুক্তিসঙ্গত ওঠানামার সীমা অতিক্রম করতে পারে।

৪. addDynamic trailing stop আরও ভালো হতে পারে, যা বাজারের ওঠানামার সাথে সামঞ্জস্য রেখে স্টপ-লস দূরত্বকে সূক্ষ্মভাবে সমন্বয় করে।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিকনির্দেশনায় অপ্টিমাইজ করা যেতে পারে:

১. বোলিঞ্জার ব্যান্ডের বিভিন্ন প্যারামিটার ফলাফলের উপর কী প্রভাব ফেলে তা পরীক্ষা করে সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা।

২. স্টোকাস্টিক সূচকের বিভিন্ন প্যারামিটার পরীক্ষা করে সূচকের কার্যকারিতা উন্নত করা।

৩. স্টপ-লস ট্রিগার হওয়ার সংখ্যা এবং লাভের পরিস্থিতির ভিত্তিতে গতিশীলভাবে স্টপ-লস দূরত্ব সমন্বয় করা।

৪. অন্যান্য সূচকের সাথে সংকেত ফিল্টার করে এন্ট্রি সিগন্যালের সাফল্যের হার বৃদ্ধি করা।

৫. স্টপ-লসের পরে পুনরায় এন্ট্রির ব্যবস্থা যোগ করা, যাতে বাজারের ট্রেন্ডের সুযোগগুলি সম্পূর্ণরূপে কাজে লাগানো যায়।

সারসংক্ষেপ

এই কৌশলটি বোলিঞ্জার ব্যান্ডের মাধ্যমে ওভারবট/ওভারসল্ড শনাক্ত করে এবং স্টোকাস্টিক সূচক সহায়ক নিশ্চিতকরণ প্রদান করে। এর সুবিধা হলো স্পষ্ট কৌশল নিয়ম এবং যুক্তিসঙ্গত ও নমনীয় স্টপ-লস পদ্ধতি। একইসাথে, কিছু ঝুঁকি যেমন নির্ধারণের মানদণ্ডের অ-নির্ভুলতা এবং স্টপ-লস দূরত্বের অযৌক্তিক নির্ধারণ রয়েছে। প্যারামিটার অপ্টিমাইজেশন, সংকেত ফিল্টারিং বৃদ্ধি এবং গতিশীল স্টপ-লস সমন্বয়ের মাধ্যমে কৌশলের কার্যকারিতা আরও বাড়ানো যেতে পারে।

- 1