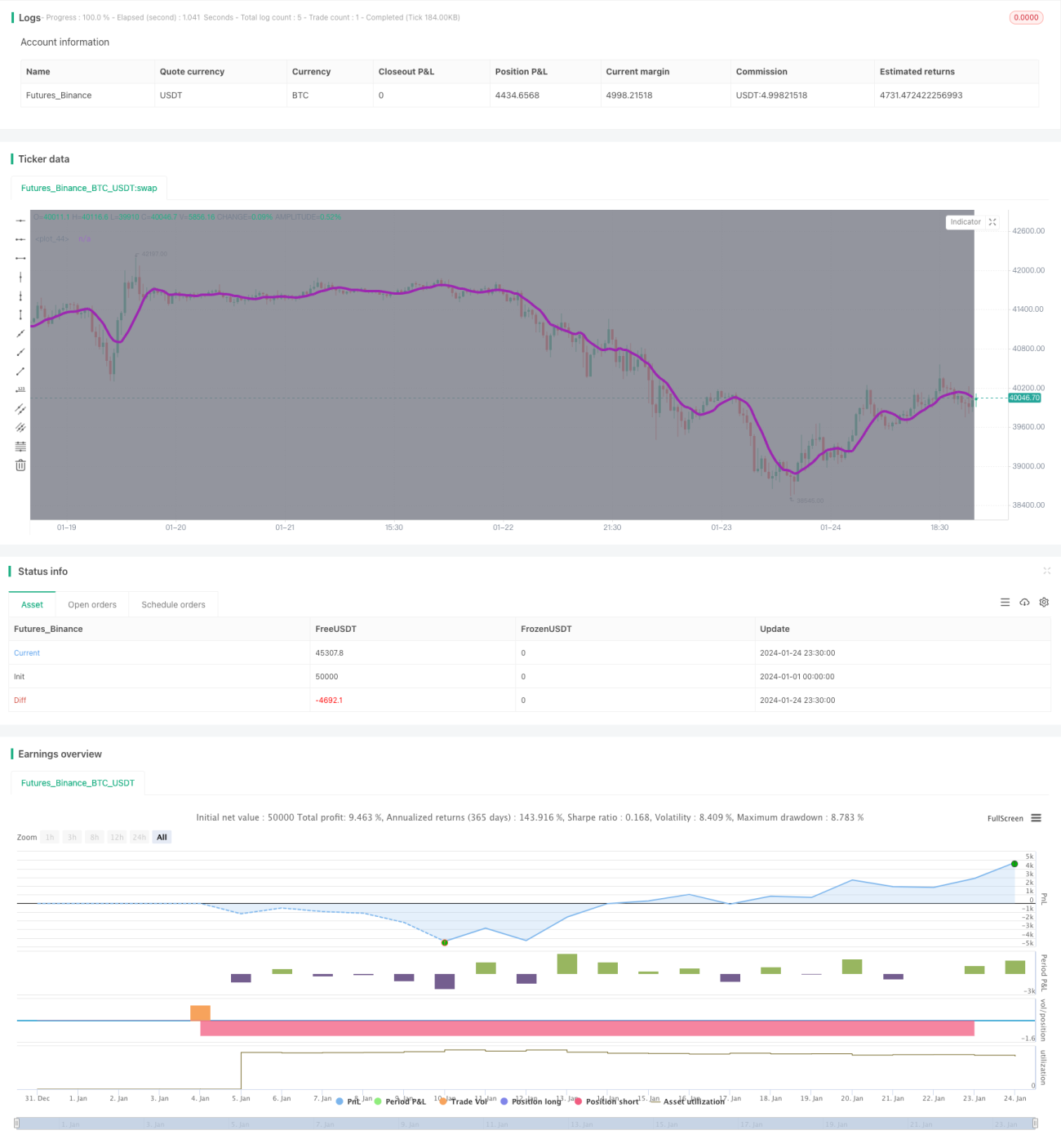

মোমেন্টাম মুভিং এভারেজ রিভার্সাল কৌশল

সংক্ষিপ্ত বিবরণ

এই কৌশলের মূল ধারণা হলো RSI নির্দেশক এবং মুভিং এভারেজের সংমিশ্রণ ব্যবহার করে স্টকের মূল্য বিপরীতমুখী হওয়ার সুযোগ খুঁজে বের করা এবং কম দামে কিনে বেশি দামে বিক্রি করা। যখন RSI নির্দেশক দেখায় যে স্টকটি ওভারসোল্ড অবস্থায় রয়েছে এবং স্বল্পমেয়াদী মুভিং এভারেজ মূল্যের নিচে নেমে আসে, তখন এটি ক্রয় সংকেত হিসেবে গণ্য হয়; স্টপ-লস এবং টেক-প্রফিট নির্ধারণের পর, মূল্য বিপরীতমুখী হয়ে বৃদ্ধি পাওয়ার অপেক্ষা করা হয়।

কৌশল নীতি

এই কৌশলটি মূলত RSI নির্দেশক ব্যবহার করে ওভারসোল্ড ও ওভারবট নির্ধারণ করে এবং মুভিং এভারেজের গোল্ডেন ক্রস ও ডেথ ক্রস ব্যবহার করে মূল্যের প্রবণতা নির্ধারণ করে। বিশেষভাবে বলতে গেলে, RSI নির্দেশক কার্যকরভাবে নির্ধারণ করতে পারে যে স্টকটি ওভারসোল্ড নাকি ওভারবট। যখন RSI ৩০-এর নিচে থাকে, তখন তা ওভারসোল্ড সীমার মধ্যে পড়ে। আর যখন স্বল্পমেয়াদী মুভিং এভারেজ (এই কৌশলে ৯-দিনের এমএ হিসেবে সেট করা) মূল্যের নিচে নেমে আসে, তখন বোঝা যায় যে মূল্য হ্রাস পাচ্ছে।

সুতরাং, যখন RSI নির্দেশক ৪০-এর নিচে থাকে, অর্থাৎ ওভারসোল্ড অবস্থার কাছাকাছি, এবং ৯-দিনের মুভিং এভারেজ মূল্যের নিচে নেমে আসে, তখন এটিকে স্টকের মূল্য বিপরীতমুখী হওয়ার সম্ভাব্য মুহূর্ত হিসেবে বিচার করে লং পজিশনে প্রবেশ করা হয়। এরপর স্টপ-লস এবং টেক-প্রফিট নির্ধারণ করে বেরিয়ে আসা হয় এবং স্টকের মূল্য বিপরীতমুখী হয়ে বৃদ্ধি পাওয়ার পর লাভ আদায় করা হয়।

সুবিধা বিশ্লেষণ

এই কৌশলটি RSI নির্দেশক এবং মুভিং এভারেজকে একত্রিত করে ক্রয়ের সঠিক সময় নির্ধারণে কার্যকর। শুধুমাত্র ওভারসোল্ড নির্ধারণের তুলনায়, এটি মুভিং এভারেজের শর্ত যুক্ত করে ওভারসোল্ড অঞ্চলে অস্থিরতা এড়ায়। স্টপ-লস ও টেক-প্রফিট নির্ধারণ নমনীয়, যা ব্যক্তিভেদে পরিবর্তন করা যেতে পারে।

ঝুঁকি বিশ্লেষণ

এই কৌশলটি প্যারামিটার সেটিংসের ওপর নির্ভরশীল, যেমন RSI-এর বিচারের থ্রেশহোল্ড, মুভিং এভারেজের সময় উইন্ডো ইত্যাদি। ভিন্ন প্যারামিটার ভিন্ন ফলাফল আনতে পারে। তাছাড়া, নির্দিষ্ট বাজার পরিস্থিতিতে স্টপ-লস হওয়ার সম্ভাবনা থেকেই যায়।

এছাড়া, লেনদেন ফি-ও লাভের ওপর কিছু প্রভাব ফেলে। পরবর্তীতে ভলিউম বা টাকা ব্যবস্থাপনা মডিউল যুক্ত করে অপ্টিমাইজ করা যেতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশ

মুভিং এভারেজের প্যারামিটার গতিশীলভাবে সমন্বয় করার কথা বিবেচনা করা যেতে পারে, যেমন বিভিন্ন সময়কালের জন্য ভিন্ন প্যারামিটার নির্বাচন; অথবা অন্যান্য নির্দেশক যেমন KDJ, MACD ইত্যাদি যোগ করে একাধিক শর্তের সম্মিলিত বিচার তৈরি করা।

এছাড়াও, ভলিউম বা টাকা ব্যবস্থাপনা মডিউল তৈরি করা যেতে পারে যাতে একক লেনদেনে ব্যবহৃত মূলধনের অনুপাত নিয়ন্ত্রণ করা যায় এবং একক ক্ষতির প্রভাব কমানো যায়।

সারসংক্ষেপ

সামগ্রিকভাবে, এই কৌশলটি RSI নির্দেশক এবং মুভিং এভারেজ ব্যবহার করে ক্রয়ের সময় নির্ধারণ করে, যা কার্যকরভাবে মূল্য বিপরীতমুখীতা চিহ্নিত করতে পারে এবং ওভারসোল্ড অবস্থায় ক্রয় করে তুলনামূলকভাবে উচ্চ সাফল্যের হার অর্জন করতে পারে। স্টপ-লস ও টেক-প্রফিটের মাধ্যমে লাভ আটকানো ভাল ফলাফল দিতে পারে। পরবর্তী অপ্টিমাইজেশনের দিকনির্দেশ হিসেবে আরও বেশি নির্দেশক বা অতিরিক্ত লেনদেন/টাকা ব্যবস্থাপনা মডিউল যুক্ত করে কৌশলটিকে আরও শক্তিশালী করা যেতে পারে।

- 1