দ্বৈত নিম্ন বিপরীত মুভিং এভারেজ DCA গ্রিড কৌশল

সংক্ষিপ্ত বিবরণ

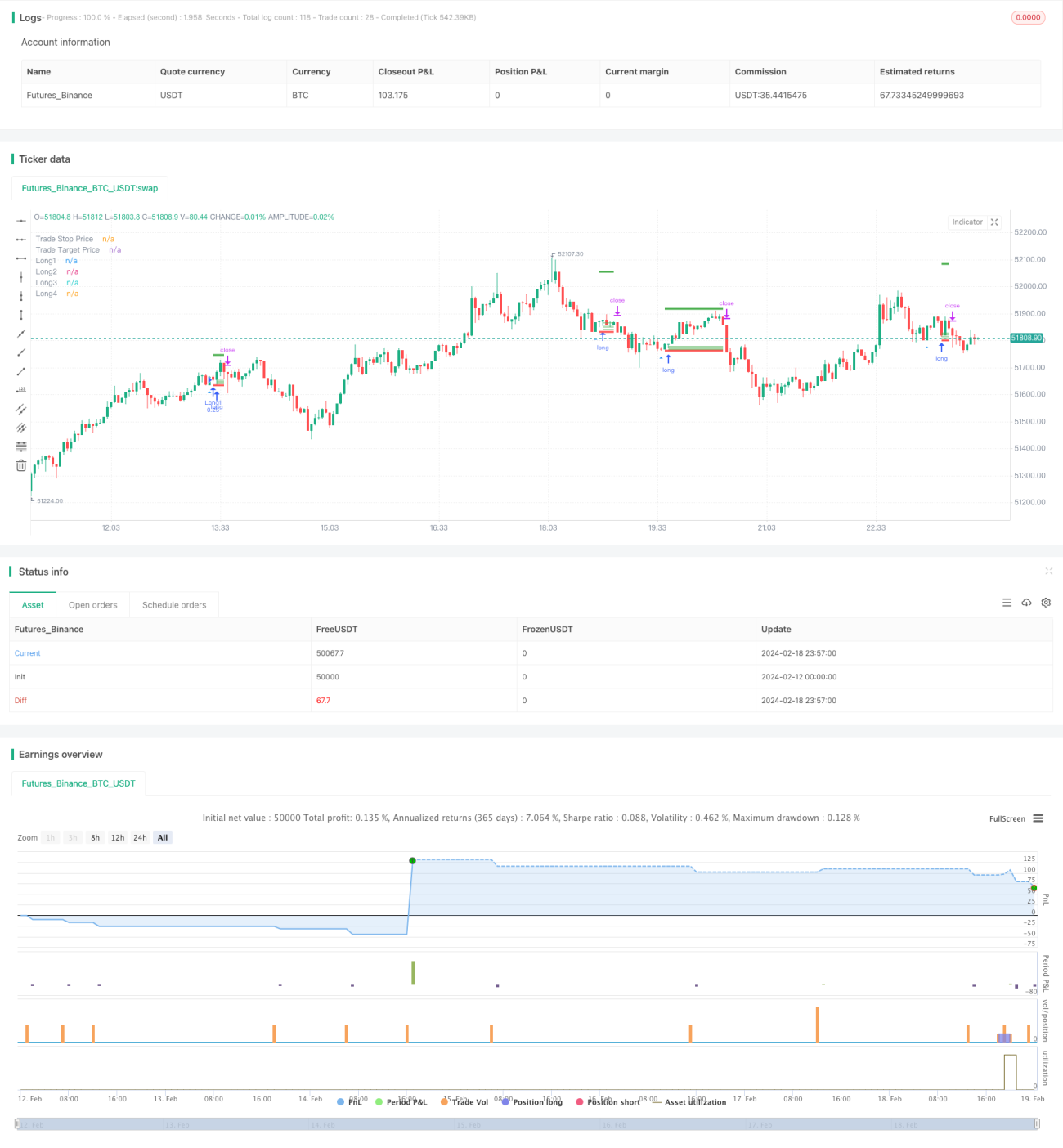

ডাবল বটম রিভার্সাল মুভিং এভারেজ ডিসিএ গ্রিড কৌশলটি মূলত মুভিং এভারেজ প্রাইস রিভার্সাল এবং ডিসিএ কৌশল ব্যবহার করে ধাপে ধাপে গ্রিডে পজিশন খোলার জন্য প্রয়োগ করা হয়। এটি ডাবল বটম রিভার্সাল প্যাটার্নের উপর ভিত্তি করে রিভার্সালের সুযোগ নির্ধারণ করে। রিভার্সাল প্যাটার্ন ট্রিগার হলে, একাধিক ভিন্ন মূল্যের অর্ডার ব্যবহার করে ডিসিএর মাধ্যমে ধীরে ধীরে গ্রিড পজিশন তৈরি করা হয়।

কৌশলের নীতি

প্রথমে কৌশলটি নির্ধারণ করে যে ক্যান্ডেলটি টানা দুটি বন্ধ মূল্য সমান কিনা, যাকে "ডাবল বটম" বলা হয়। যদি ডাবল বটম সনাক্ত হয়, তাহলে ধরা হয় যে মূল্যে রিভার্সালের সম্ভাবনা রয়েছে। এই সময় কৌশলটি বটমের কাছাকাছি একাধিক লিমিট অর্ডার সেট করে, যার মূল্য এটিআর এবং অস্থিরতার উপর ভিত্তি করে গণনা করা হয় এবং একটি গ্রিড ব্যবধান তৈরি করে। এটি ডিসিএর প্রভাব অর্জন করে, যার মাধ্যমে ট্রেডার রিভার্সালের পর বিভিন্ন মূল্য পয়েন্টে ধীরে ধীরে পজিশন খুলতে পারে।

বিশেষভাবে, প্রথমে ta.atr ব্যবহার করে সর্বশেষ ১৪টি ক্যান্ডেলের এটিআর নির্দেশক গণনা করা হয়, তারপর সর্বশেষ ৫টি ক্যান্ডেলের মূল্য অস্থিরতা গণনা করা হয়, যা গ্রিড ব্যবধানের প্রধান প্যারামিটার নির্ধারণ করে। গ্রিড ব্যবধানটি ৪টি মূল্য পয়েন্টে বিভক্ত, যথা: বটম মূল্য + অস্থিরতা, বটম মূল্য + ০.৭৫ গুণ অস্থিরতা, ইত্যাদি। ডাবল বটম শর্ত ট্রিগার হলে, এই গণনার সূত্র অনুযায়ী সংশ্লিষ্ট মূল্যে ৪টি লিমিট অর্ডার স্থাপন করা হয়, প্রতিটি অর্ডারের পরিমাণ সমান। অপূর্ণ অর্ডারগুলি নির্ধারিত ক্যান্ডেল সংখ্যার পর স্বয়ংক্রিয়ভাবে বাতিল হয়ে যায়।

এছাড়া, কৌশলটি স্টপ লস এবং টেক প্রফিটের মাত্রাও নির্ধারণ করে। স্টপ লস মূল্য হলো ডাবল বটমের সর্বনিম্ন মূল্য - ন্যূনতম টিক সাইজ, এবং টেক প্রফিট মূল্য হলো এন্ট্রি মূল্য + এটিআর নির্দেশকের ৫ গুণ। যখন পজিশন শূন্য নয়, তখন এই দুটি মূল্য রিয়েল-টাইমে আপডেট হয়।

সুবিধা বিশ্লেষণ

এই কৌশলের নিম্নলিখিত সুবিধাগুলি রয়েছে:

- ডাবল বটম ব্যবহার করে রিভার্সালের সময় নির্ধারণ করায় মিথ্যা ব্রেকআউট এড়ানো যায়।

- ডিসিএ গ্রিড নকশা ট্রেডারকে বিভিন্ন মূল্যে ধীরে ধীরে পজিশন খুলতে সক্ষম করে, পজিশনের খরচ কমায়।

- এটিআর এবং অস্থিরতার প্যারামিটারগুলি গ্রিড এবং টেক প্রফিটের স্থানকে গতিশীলভাবে সমন্বয় করতে পারে, বাজারের পরিবর্তনের সাথে খাপ খাইয়ে নেয়।

- স্বয়ংক্রিয় স্টপ লস প্রক্রিয়া প্রতিটি লেনদেনের ক্ষতি নিয়ন্ত্রণ করতে পারে।

ঝুঁকি বিশ্লেষণ

প্রধান ঝুঁকিগুলি হল:

- মূল্য রিভার্সাল না হয়ে ডাবল বটমের সমর্থন স্তর ভেঙ্গে যেতে পারে। এই ক্ষেত্রে স্টপ লস ট্রিগার হবে, যা ক্ষতির কারণ হবে। স্টপ লসের দূরত্ব বাড়িয়ে এই ঝুঁকি কমানো যেতে পারে।

- ডিসিএ গ্রিড ব্যবধান সঠিকভাবে নির্ধারণ না করলে বেশিরভাগ অর্ডার পূর্ণ নাও হতে পারে। বিভিন্ন প্যারামিটার পরীক্ষা করে পূর্ণতার হার নিশ্চিত করা যেতে পারে।

- বাজার যখন তীব্রভাবে অস্থির, তখন টেক প্রফিট ঘনঘন ট্রিগার হতে পারে। টেক প্রফিটের গুণক বাড়িয়ে এই সমস্যা সমাধান করা যেতে পারে।

অপ্টিমাইজেশনের দিক

কৌশলটি নিম্নলিখিত দিকগুলোতে আরও অপ্টিমাইজ করা যেতে পারে:

- ট্রেন্ড নির্ধারণ যুক্ত করা, শুধুমাত্র ঊর্ধ্বমুখী ট্রেন্ডে রিভার্সাল অপারেশন করা, বড় ট্রেন্ড মিস করা এড়ানো।

- প্রথম অর্ডারের আকার বাড়ানো এবং পরবর্তী গ্রিড অর্ডারগুলোর আকার ধীরে ধীরে কমানো, যা মূলধন ব্যবহারের দক্ষতা বাড়ায়।

- বিভিন্ন প্যারামিটার কম্বিনেশন পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজে বের করা। গতিশীল প্যারামিটার ডিজাইন করা যেতে পারে যা বাজার অনুযায়ী রিয়েল-টাইমে সমন্বয় হয়।

- উন্নত প্ল্যাটফর্মে মেশিন লার্নিং সংযুক্ত করা যেতে পারে প্যারামিটারের স্বয়ংক্রিয় অপ্টিমাইজেশনের জন্য।

সারসংক্ষেপ

ডাবল বটম রিভার্সাল মুভিং এভারেজ ডিসিএ গ্রিড কৌশলটি মূল্য প্যাটার্ন, মুভিং এভারেজ ইন্ডিকেটর, গ্রিড ট্রেডিং ইত্যাদি একাধিক প্রযুক্তিগত উপায় সমন্বয় করে। এটির সময় নির্ধারণের নির্ভুলতা, খরচ নিয়ন্ত্রণ, এবং পতনের বিরুদ্ধে সুরক্ষার মতো সুবিধা রয়েছে। এই কৌশলের অপ্টিমাইজেশনের অনেক জায়গা রয়েছে, যা গভীরভাবে গবেষণা এবং প্রয়োগের যোগ্য। যদি প্যারামিটারগুলি যথাযথভাবে সমন্বয় করা হয়, তাহলে অস্থির বাজারে ভালো ফলাফল পাওয়া যেতে পারে।

- 1