সিডিসি অ্যাকশন জোন কৌশল

সারসংক্ষেপ

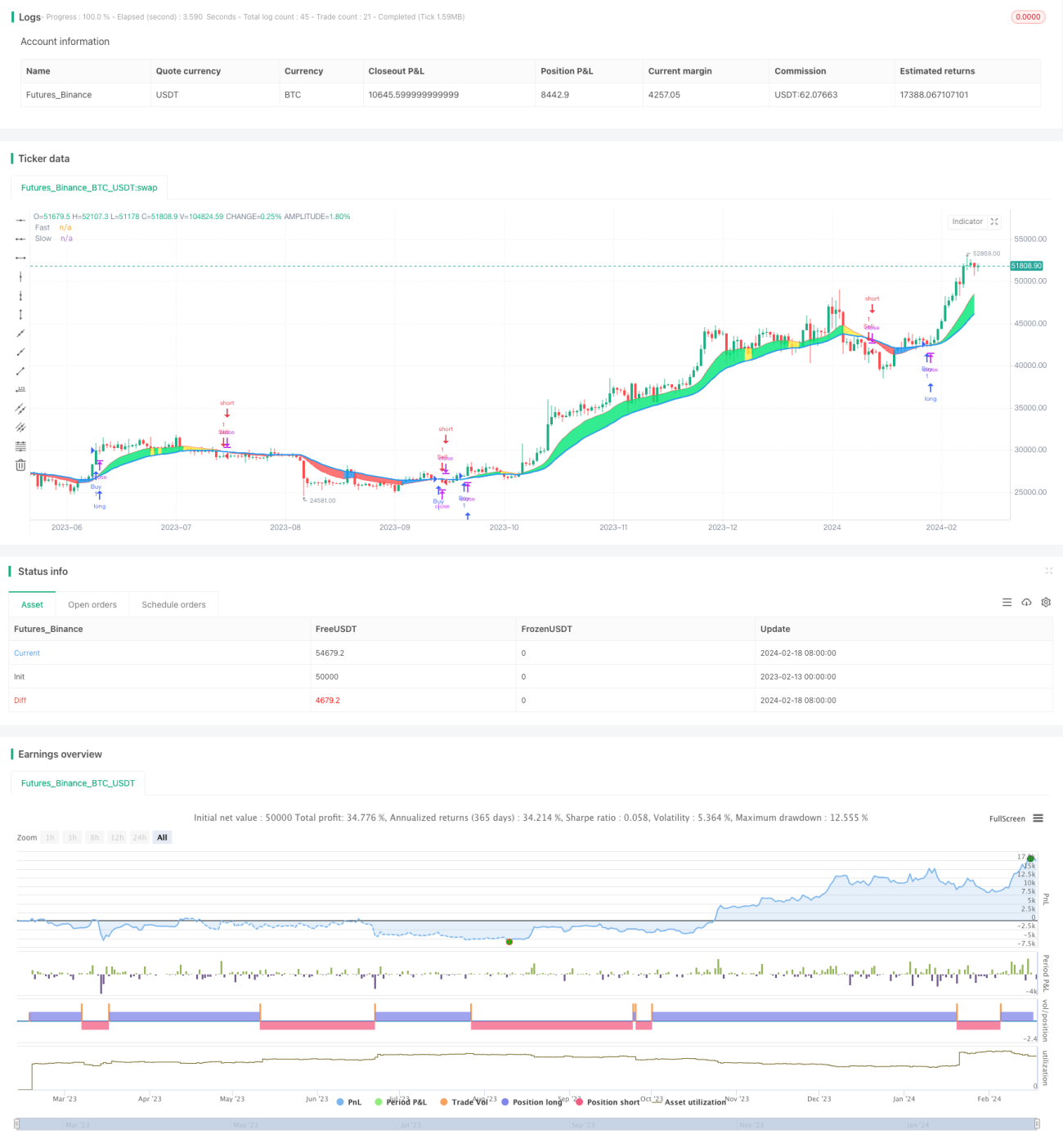

CDC অ্যাকশন জোন [TS ট্রেডার] কৌশলটি হল CDC অ্যাকশন জোন সূচকের উপর ভিত্তি করে তৈরি একটি কোয়ান্টিটেটিভ ট্রেডিং কৌশল। এই কৌশলটি দ্রুত চলমান গড় এবং ধীর চলমান গড়ের ক্রসওভারকে ক্রয় ও বিক্রয় সংকেত হিসেবে ব্যবহার করে। যখন দ্রুত চলমান গড় ধীর চলমান গড়কে উপরের দিকে অতিক্রম করে, তখন এটি ক্রয় সংকেত; আর যখন দ্রুত চলমান গড় ধীর চলমান গড়কে নিচের দিকে অতিক্রম করে, তখন এটি বিক্রয় সংকেত।

কৌশলের মূলনীতি

এই কৌশলের মূল সূচক হল দ্রুত চলমান গড় এবং ধীর চলমান গড়। কৌশলটি প্রথমে দামের পাটিগণিত গড় গণনা করে, তারপর ব্যবহারকারীর নির্ধারিত সময়কাল অনুসারে দ্রুত চলমান গড় এবং ধীর চলমান গড় নির্ণয় করে। যখন দ্রুত চলমান গড় ধীর চলমান গড়কে উপরের দিকে অতিক্রম করে, তখন তা বুলিশ (উল্লম্ফন) সংকেত হিসেবে গণ্য হয়; আর যখন দ্রুত চলমান গড় ধীর চলমান গড়কে নিচের দিকে অতিক্রম করে, তখন তা বিয়ারিশ (পতন) সংকেত হিসেবে গণ্য হয়।

বাজারের প্রবণতা নির্ধারণের পর, কৌশলটি বর্তমান ক্লোজিং মূল্য এবং চলমান গড়ের সম্পর্ক নির্ণয় করে। যদি বাজার বুলিশ হয় এবং ক্লোজিং মূল্য দ্রুত চলমান গড়ের উপরে থাকে, তবে তা শক্তিশালী ক্রয় সংকেত; আর যদি বাজার বিয়ারিশ হয় এবং ক্লোজিং মূল্য দ্রুত চলমান গড়ের নিচে থাকে, তবে তা শক্তিশালী বিক্রয় সংকেত।

এই ক্রয় ও বিক্রয় সংকেতের ভিত্তিতে কৌশলটি স্বয়ংক্রিয় ট্রেডিং করতে পারে। যখন ক্রয় সংকেত তৈরি হয়, তখন লং পজিশন খোলা হয়; আর যখন বিক্রয় সংকেত তৈরি হয়, তখন লং পজিশন বন্ধ করা হয় অথবা শর্ট পজিশন খোলা হয়।

সুবিধা বিশ্লেষণ

এই কৌশলের নিম্নলিখিত সুবিধাগুলি রয়েছে:

- চলমান গড়কে মৌলিক সূচক হিসেবে ব্যবহার করে, তাত্ত্বিক ভিত্তি মজবুত এবং বোঝা সহজ;

- দুটি চলমান গড়ের সমন্বয় কার্যকরভাবে বাজারের শব্দ ফিল্টার করতে এবং বাজারের প্রবণতা শনাক্ত করতে পারে;

- ক্লোজিং মূল্য এবং চলমান গড়ের সম্পর্ক যুক্ত করে শক্তিশালী ক্রয়/বিক্রয়ের সময় চিহ্নিত করা যায়;

- কৌশলটির যুক্তি সরল এবং পরিষ্কার, স্বয়ংক্রিয় ট্রেডিং বাস্তবায়ন সহজ;

- বাজার অনুযায়ী চলমান গড়ের সময়কাল সামঞ্জস্য করে বিভিন্ন পরিস্থিতির সাথে খাপ খাওয়ানো যায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলের কিছু ঝুঁকিও রয়েছে:

- চলমান গড়ের পশ্চাৎগামীতা (lag) থাকায় স্বল্পমেয়াদী সুযোগ হাতছাড়া হতে পারে;

- প্রবণতা বিপরীত হলে বড় ক্ষতি হতে পারে;

- ব্যাকটেস্ট ডেটা এবং লাইভ ট্রেডিংয়ের মধ্যে পার্থক্য থাকায় লাইভ ট্রেডিংয়ে কার্যকারিতা কমে যেতে পারে।

এই ঝুঁকিগুলি মোকাবেলায়, অন্যান্য সূচক যুক্ত করে প্রবেশের সময় নির্ধারণ করা, অথবা চলমান গড়ের সময়কাল যথাযথভাবে কমিয়ে পশ্চাৎগামীতা কমানো ইত্যাদি পদ্ধতিতে অপ্টিমাইজ করা যেতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- চলমান গড়ের সময়কাল অপ্টিমাইজ করে বাজারের পরিবর্তনের সাথে খাপ খাওয়ানো;

- ভলিউমের মতো সূচক যুক্ত করে মিথ্যা ব্রেকআউট ফিল্টার করা;

- অন্যান্য সূচকের সাথে সমন্বয় করে প্রবণতা বিপরীত শনাক্ত করা;

- স্টপ-লস কৌশল যোগ করে ক্ষতি নিয়ন্ত্রণ করা।

সারসংক্ষেপ

সামগ্রিকভাবে, CDC অ্যাকশন জোন [TS ট্রেডার] কৌশলটি দ্বৈত চলমান গড় ক্রসওভার ব্যবহার করে একটি অপেক্ষাকৃত সহজ ও ব্যবহারিক কোয়ান্টিটেটিভ ট্রেডিং কৌশল তৈরি করেছে। এই কৌশলটির বোঝা ও বাস্তবায়ন সহজ হওয়ার সুবিধা রয়েছে, পাশাপাশি কিছু অপ্টিমাইজেশনযোগ্য দিকও রয়েছে। ক্রমাগত পরীক্ষা ও অপ্টিমাইজেশনের মাধ্যমে এই কৌশলটি দীর্ঘমেয়াদী ধারণযোগ্য একটি স্থিতিশীল কৌশলে পরিণত হতে পারে।

- 1