বহু-কালপর্বের চলমান গড় চ্যানেল প্রবণতা অনুসরণ কৌশল

সংক্ষিপ্ত বিবরণ

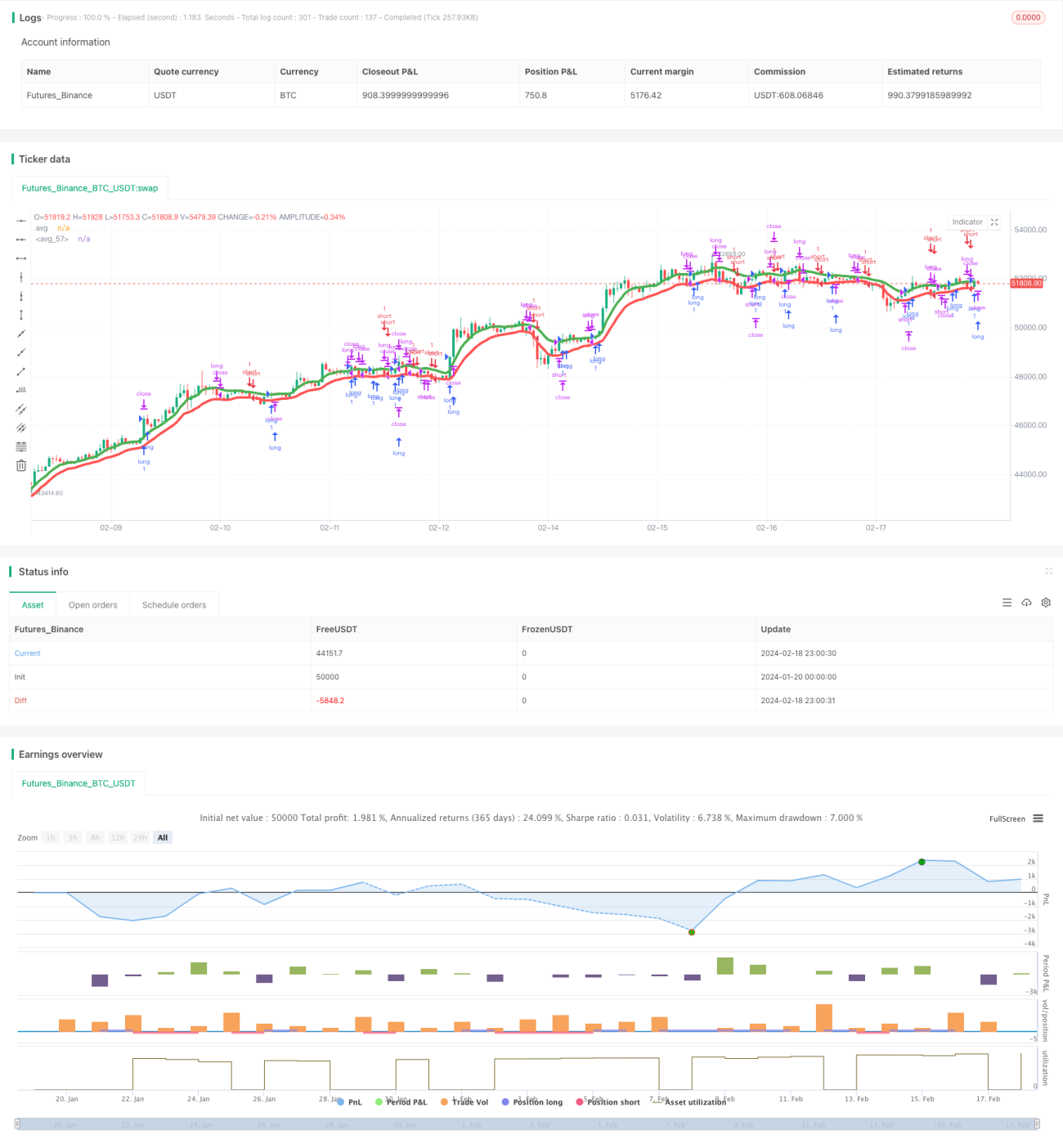

এই কৌশলটি একটি সুইং কৌশল, যা ক্রিপ্টোকারেন্সি এবং স্টকের মতো ট্রেন্ডিং বাজারের জন্য উপযোগী, এবং এটি ৮ ঘণ্টার মতো বড় টাইমফ্রেম ব্যবহার করে। এই কৌশলটি SMA, EMA, VWMA, ALMA, SMMA, LSMA এবং VWMA সহ একাধিক মুভিং অ্যাভারেজ ব্যবহার করে, যা যথাক্রমে উচ্চ এবং নিম্ন পয়েন্টে প্রয়োগ করা হয়, যার ফলে দুটি অ্যাভারেজ চ্যানেল তৈরি হয়।

ক্লোজিং প্রাইস যখন উচ্চ পয়েন্টে প্রয়োগ করা অ্যাভারেজের উপরে থাকে তখন লং (ক্রয়) করা হয়; এবং ক্লোজিং প্রাইস যখন নিম্ন পয়েন্টে প্রয়োগ করা অ্যাভারেজের নিচে থাকে তখন শর্ট (বিক্রয়) করা হয়।

কৌশলের নীতি

এই কৌশলটি ৭টি ভিন্ন মুভিং অ্যাভারেজ ইন্ডিকেটর ব্যবহার করে, যার মধ্যে রয়েছে SMA, EMA, VWMA, ALMA, SMMA, LSMA এবং VWMA। এই মুভিং অ্যাভারেজগুলি যথাক্রমে ক্যান্ডেলের সর্বোচ্চ মূল্য (High) এবং সর্বনিম্ন মূল্য (Low) এ প্রয়োগ করা হয়, যার ফলে দুটি অ্যাভারেজ লাইন তৈরি হয়।

সর্বোচ্চ মূল্যে প্রয়োগ করা অ্যাভারেজকে বলা হয় avg_high এবং সর্বনিম্ন মূল্যে প্রয়োগ করা অ্যাভারেজকে বলা হয় avg_low। এই দুটি অ্যাভারেজ লাইন একটি চ্যানেল গঠন করে।

ক্লোজিং প্রাইস যখন avg_high-এর চেয়ে বেশি হয় তখন লং (ক্রয়) করা হয়; এবং ক্লোজিং প্রাইস যখন avg_low-এর চেয়ে কম হয় তখন শর্ট (বিক্রয়) করা হয়।

লং করার সময়, স্টপ লস হয় avg_low এবং টেক প্রফিট হয় ওপেনিং প্রাইস × (১ + tp_long); শর্ট করার সময়, স্টপ লস হয় avg_high এবং টেক প্রফিট হয় ওপেনিং প্রাইস × (১ - tp_short)।

সুবিধা বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হলো একাধিক মুভিং অ্যাভারেজ ইন্ডিকেটর ব্যবহার করে লাভের সম্ভাবনা বাড়ানো। বিভিন্ন সময়কাল এবং গণনা পদ্ধতির মুভিং অ্যাভারেজ ইন্ডিকেটর দামের প্রতি প্রতিক্রিয়ার গতিতে ভিন্ন হয়, এবং এগুলো একত্রে ব্যবহার করলে আরও নির্ভরযোগ্য ট্রেডিং সিগন্যাল পাওয়া যায়।

আরেকটি সুবিধা হলো চ্যানেল পদ্ধতিতে ট্রেড করা। উপরের এবং নিচের চ্যানেল স্টপ লসের পরিসর সীমিত করে, ঝুঁকি কমায় এবং সুইং কৌশলের জন্য আরও উপযুক্ত করে তোলে।

ঝুঁকি বিশ্লেষণ

এই কৌশলটি প্রধানত দুটি দিক থেকে ঝুঁকির সম্মুখীন হয়:

১. একাধিক মুভিং অ্যাভারেজ ইন্ডিকেটরের সমন্বয় ব্যবহার করা হলে প্যারামিটার সেটিং জটিল হয়ে যায় এবং সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে পেতে প্রচুর টেস্টিং এবং অপ্টিমাইজেশনের প্রয়োজন হয়।

২. রেঞ্জ-বাউন্ড (সাইডওয়েজ) এবং স্পষ্ট ট্রেন্ডবিহীন বাজারে এই কৌশলটি সহজেই লোকসান এবং একাধিক অকার্যকর ব্রেকআউট ট্রেড সিগন্যাল তৈরি করতে পারে।

এই ঝুঁকিগুলি কমাতে, স্পষ্ট ট্রেন্ডযুক্ত ট্রেডিং পণ্য নির্বাচন করতে হবে এবং প্যারামিটার কম্বিনেশনগুলির জন্য ব্যাপক ব্যাকটেস্টিং এবং অপ্টিমাইজেশন করতে হবে যাতে বর্তমান বাজার পরিস্থিতির জন্য সবচেয়ে উপযুক্ত প্যারামিটার সেটিং খুঁজে পাওয়া যায়।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটিকে নিম্নলিখিত দিকগুলি থেকে আরও অপ্টিমাইজ করতে হবে:

১. আরও বেশি ধরনের মুভিং অ্যাভারেজ টেস্ট করে ভালো কম্বিনেশন খুঁজে বের করা। SMA, EMA, KAMA, TEMA ইত্যাদি বিবেচনা করা যেতে পারে।

২. মুভিং অ্যাভারেজের দৈর্ঘ্য এবং চ্যানেলের প্রস্থের প্যারামিটার অপ্টিমাইজ করে সর্বোত্তম প্যারামিটার সেটিং খুঁজে বের করা।

৩. বিভিন্ন স্টপ লস এবং টেক প্রফিট সেটিং টেস্ট করা। ট্রেলিং স্টপ বা ডাইনামিক স্টপের মতো পদ্ধতি বিবেচনা করা যেতে পারে।

৪. ট্রেন্ড নির্ধারণকারী ইন্ডিকেটরের সাথে সমন্বয় করে স্পষ্ট ট্রেন্ডবিহীন বাজারে ঘন ঘন ট্রেড এড়ানো। যেমন ADX, ATR ইত্যাদি।

৫. এন্ট্রি এবং এক্সিট লজিক অপ্টিমাইজ করে অতিরিক্ত ফিল্টার শর্ত যুক্ত করা, যাতে অকার্যকর ট্রেড কমানো যায়।

সারসংক্ষেপ

এই কৌশলটি একাধিক মুভিং অ্যাভারেজ ইন্ডিকেটরের মাধ্যমে লাভের সম্ভাবনা বাড়ায় এবং উপরের ও নিচের চ্যানেল পদ্ধতি ব্যবহার করে ঝুঁকি হ্রাস করে; এটি একটি সুইং ট্রেন্ড ফলোয়িং কৌশল। এই কৌশলটি স্পষ্ট ট্রেন্ডযুক্ত ট্রেডিং পণ্যের জন্য উপযোগী এবং প্যারামিটার অপ্টিমাইজেশনের পরে ভালো ফলাফল দেয়। তবে বাজারের মোড় ঘুরলে বড় লোকসানের সম্মুখীন হতে পারে, তাই ঝুঁকি কমাতে আরও অপ্টিমাইজেশন প্রয়োজন।

- 1