মাল্টি-ফ্যাক্টর বুদ্ধিমান ট্রেডিং কৌশলের উপর ভিত্তি করে

সারসংক্ষেপ

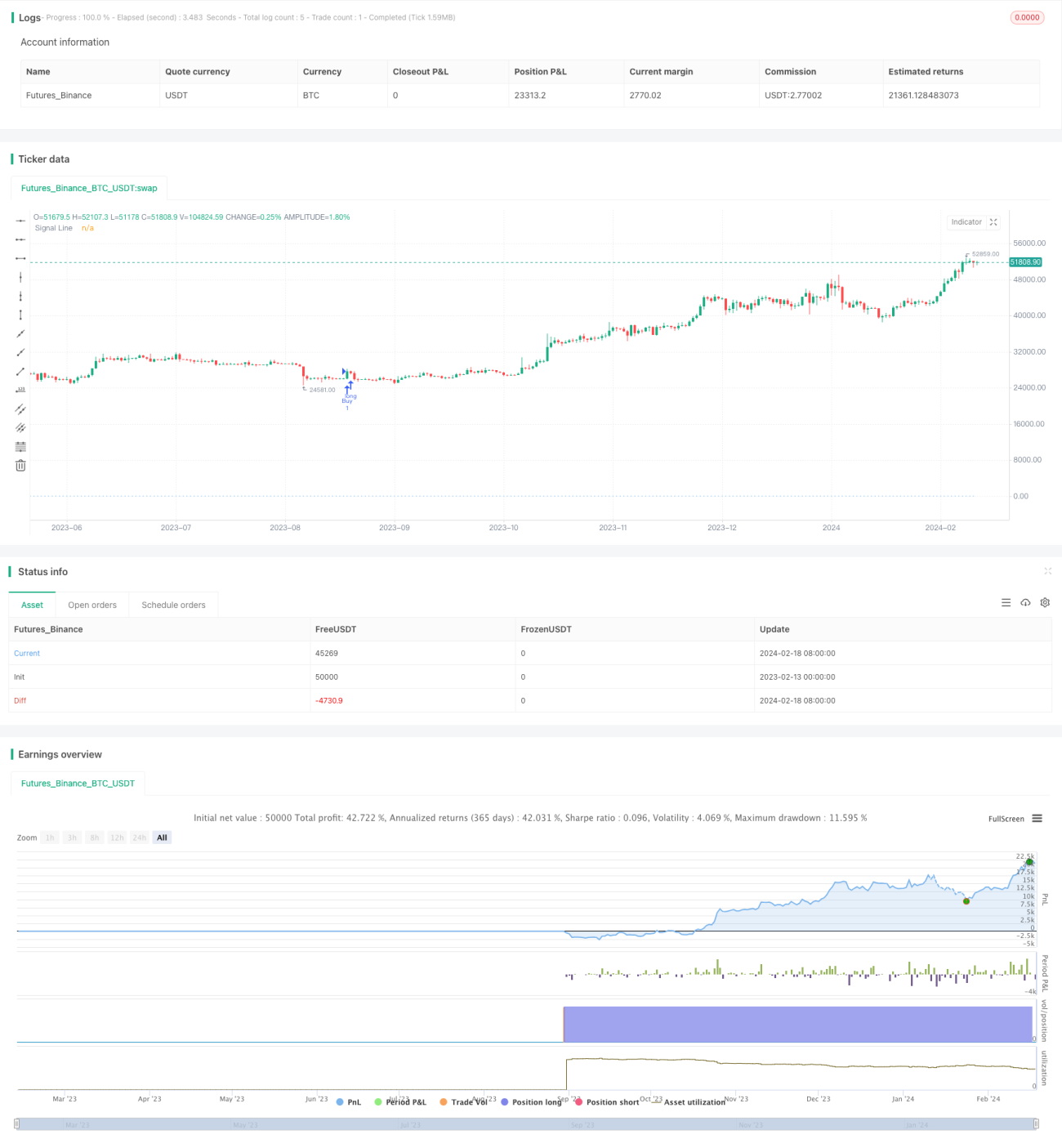

মাল্টি-ফ্যাক্টর ইন্টেলিজেন্ট ট্রেডিং স্ট্রাটেজি (Multi-factor Intelligent Trading Strategy) হল একাধিক প্রযুক্তিগত সূচককে সমন্বিত করার মাধ্যমে তৈরি একটি শক্তিশালী অ্যালগরিদমিক ট্রেডিং কৌশল। এটি রিলেটিভ স্ট্রেংথ ইনডেক্স (Relative Strength Index - আপেক্ষিক শক্তি সূচক), বলিঞ্জার ব্যান্ডস (Bollinger Bands), ভলিউম প্রোফাইল (Volume Profile - আয়তন বণ্টন), ফিবোনাচ্চি রিট্রেসমেন্ট (Fibonacci Retracement - ফিবোনাচ্চি প্রত্যাবর্তন), অ্যাভারেজ ডিরেকশনাল ইনডেক্স (Average Directional Index - গড় দিকনির্দেশক সূচক) এবং ভলিউম ওয়েটেড অ্যাভারেজ প্রাইস (Volume Weighted Average Price - আয়তন ভিত্তিক গড় মূল্য) সহ বিভিন্ন সূচক ব্যবহার করে ক্রয় ও বিক্রয়ের শর্ত নির্ধারণ করে, যাতে আর্থিক বাজারে সম্ভাব্য ট্রেডিং সুযোগ চিহ্নিত করা যায়।

কৌশলের নীতি

এই কৌশলের মূল নীতি একাধিক প্রযুক্তিগত সূচকের সম্মিলিত বিবেচনার উপর ভিত্তি করে তৈরি। প্রথমত, এটি আরএসআই সূচক ব্যবহার করে মূল্য আন্দোলনের গতি ও তীব্রতা বিচার করে, অতিরিক্ত ক্রয় ও অতিরিক্ত বিক্রয়ের সুযোগ খোঁজে। দ্বিতীয়ত, এটি বলিঞ্জার ব্যান্ড ব্যবহার করে মূল্যের অস্থিরতা চিহ্নিত করে এবং সম্ভাব্য প্রবণতা পরিবর্তন খুঁজে বের করে। এছাড়াও, এটি আয়তন বণ্টনের (Volume Profile) গুরুত্বপূর্ণ সাপোর্ট ও রেজিস্ট্যান্স লেভেল পর্যবেক্ষণের মাধ্যমে আরও নির্ভরযোগ্য প্রবেশ ও প্রস্থান পয়েন্ট নির্ধারণ করে। তাছাড়া, এটি সিগন্যাল ফিল্টার করতে এবং প্রবণতা নিশ্চিত করতে ফিবোনাচ্চি রিট্রেসমেন্ট, গড় দিকনির্দেশক সূচক এবং আয়তন ভিত্তিক গড় মূল্যের মতো সূচকগুলিও বিবেচনা করে।

যখন একাধিক সূচক কৌশল দ্বারা নির্ধারিত ক্রয়ের শর্ত পূরণ করে, যেমন আরএসআই ৩০-এর নিচে নেমে যায় (অতিরিক্ত বিক্রয়) এবং বলিঞ্জার ব্যান্ডের মধ্যম রেখা (২০-দিনের সরল চলমান গড়) অতিক্রম করে উপরের দিকে যায়, তখন কৌশলটি ক্রয় সিগন্যাল তৈরি করে এবং লং পজিশন (মালিকানা অবস্থান) খোলে। যখন বিক্রয়ের শর্ত পূরণ হয়, যেমন আরএসআই ৭০-এর উপরে উঠে যায় (অতিরিক্ত ক্রয়) এবং মধ্যম রেখা ভেঙে নিচের দিকে অতিক্রম করে, তখন কৌশলটি বিক্রয় সিগন্যাল দেয় এবং লং পজিশন বন্ধ করে। এই মাল্টি-ফ্যাক্টর ভিত্তিক নকশা সিগন্যালের নির্ভরযোগ্যতা বাড়াতে পারে, ভুয়া সিগন্যাল কমাতে পারে এবং বাজারের গুরুত্বপূর্ণ টার্নিং পয়েন্টগুলি ধারণ করতে সাহায্য করে।

কৌশলের সুবিধা

মাল্টি-ফ্যাক্টর ইন্টেলিজেন্ট ট্রেডিং স্ট্রাটেজির নিম্নলিখিত সুবিধা রয়েছে:

- মাল্টি-ফ্যাক্টর নকশা ট্রেডিং সিগন্যালের গুণগত মান বাড়াতে পারে, গোলমাল (noise) কমাতে পারে এবং গুরুত্বপূর্ণ ব্রেকআউট পয়েন্টগুলি ধারণ করতে পারে।

- একাধিক সূচক ব্যবহার করে প্রবণতা নিশ্চিত করে এবং ভুল সিগন্যাল ফিল্টার করে।

- বাজার শক্তি, অস্থিরতা, মূল্য-আয়তন সম্পর্ক ইত্যাদি একাধিক মাত্রা সম্মিলিতভাবে বিবেচনা করে।

- রিভার্সাল (পাল্টানোর) এবং ট্রেন্ড (প্রবণতা) কৌশলগুলির সুবিধা একত্রিত করে সম্ভাব্য সুযোগগুলি ধারণ করে।

- ক্রয় ও বিক্রয়ের শর্ত কাস্টমাইজ করার অনুমতি দেয়, যা বিভিন্ন পণ্য ও বাজার পরিবেশের সাথে খাপ খাইয়ে নেওয়া যায়।

- স্পষ্ট ও দৃশ্যমান সিগন্যাল লাইন প্রদান করে, যা বাস্তব ট্রেডিংয়ে পরিচালনা করা সহজ।

কৌশলের ঝুঁকি

এই কৌশলের কিছু সম্ভাব্য ঝুঁকির দিকে নজর দেওয়া প্রয়োজন:

- প্যারামিটার অপ্টিমাইজেশন (উপযুক্তকরণ) সঠিক না হলে অতিরিক্ত ট্রেডিং বা সিগন্যাল মিস হতে পারে। স্থিতিশীলতা নিশ্চিত করতে বারবার পরীক্ষা ও প্যারামিটার অপ্টিমাইজ করতে হবে।

- মাল্টি-ফ্যাক্টরের ভুল সমন্বয়ও ভুল সিগন্যাল তৈরি করতে পারে বা বাজারের গোলমাল (market noise) বাড়াতে পারে। প্রতিটি ফ্যাক্টরের মধ্যে সম্পর্ক মূল্যায়ন করতে হবে।

- বড় ধরনের মূল্য আন্দোলনের দিকনির্দেশক ঝুঁকি সম্পূর্ণরূপে এড়ানো সম্ভব নয়। কঠোরভাবে মূলধন ব্যবস্থাপনার নীতি মেনে চলতে হবে এবং পজিশনের আকার নিয়ন্ত্রণ করতে হবে।

- ক্রয়-বিক্রয় পয়েন্ট থেকে বের হওয়ার প্রভাব স্লিপেজ (পিছলে যাওয়ার) খরচ দ্বারা প্রভাবিত হতে পারে। মুনাফা লক করতে উপযুক্ত স্টপ-লস ও টেক-প্রফিট (ক্ষতি বন্ধ ও লাভ গ্রহণ) সেট করা যেতে পারে।

কৌশলের অপ্টিমাইজেশন

এই কৌশলটি নিম্নলিখিত মাত্রা থেকে অপ্টিমাইজ করা যেতে পারে:

- আরও বেশি বাজার ডেটা পরীক্ষা করুন এবং আরও স্থিতিশীল সিগন্যাল তৈরি করতে সূচক প্যারামিটার কম্বিনেশন অপ্টিমাইজ করুন।

- মাল্টি-ফ্যাক্টর সিদ্ধান্ত গ্রহণে সহায়তার জন্য মেশিন লার্নিং মডেল যুক্ত করুন।

- গোলমাল ট্রেড (noise trade) ফিল্টার করতে আবেগ সূচকের মতো আরও বাহ্যিক ফ্যাক্টর অন্তর্ভুক্ত করুন।

- বাজার পরিবর্তনের সাথে আরও ভালোভাবে খাপ খাইয়ে নিতে ডায়নামিক স্টপ-লস ও টেক-প্রফিট সেট করুন।

- সূচক বা ফিউচারের মতো আরও পণ্যের কার্যকারিতা অধ্যয়ন করুন।

সারসংক্ষেপ

মাল্টি-ফ্যাক্টর ইন্টেলিজেন্ট ট্রেডিং স্ট্রাটেজি একটি অত্যন্ত কার্যকরী পরিমাণগত ট্রেডিং পদ্ধতি। এটি একাধিক ফ্যাক্টরকে একীভূত করে উচ্চ-মানের সিগন্যাল তৈরি করে, বাজারের সুযোগগুলি আয়ত্ত করার পাশাপাশি ঝুঁকি নিয়ন্ত্রণ করে। ক্রমাগত পরীক্ষা ও অপ্টিমাইজেশনের মাধ্যমে, এই কৌশলটির ব্যাপক প্রয়োগের সম্ভাবনা রয়েছে। এটি পরিমাণগত ট্রেডিং কৌশল নকশার উন্নয়নের দিকনির্দেশনা উপস্থাপন করে, অর্থাৎ উন্নত মডেল ও একাধিক সিগন্যাল উৎসের গভীর একীকরণ ব্যবহার করে আরও বুদ্ধিমান সিদ্ধান্ত গ্রহণ সক্ষম করা।

- 1