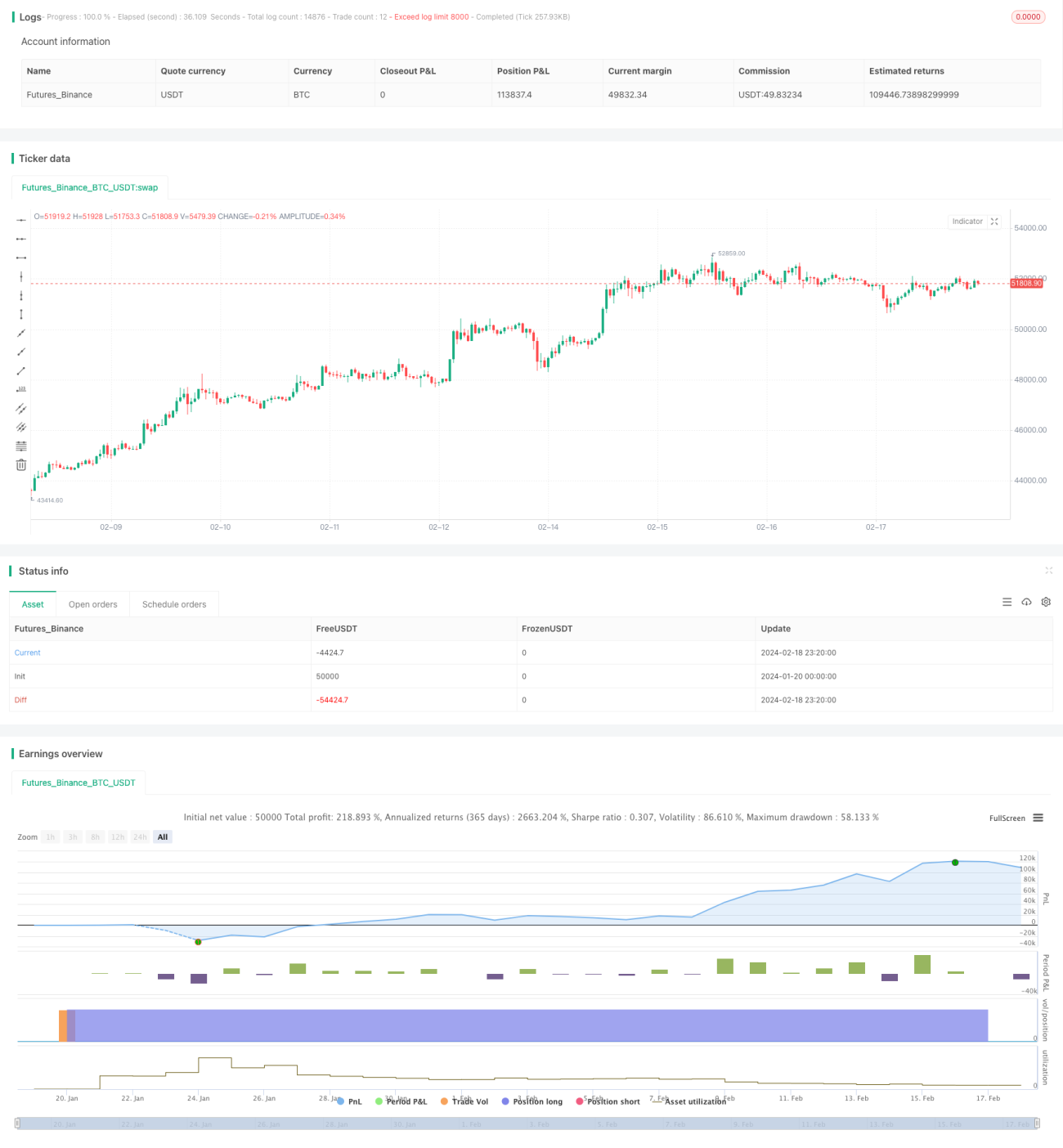

গতিশীল পজিশন বৃদ্ধি কৌশল ভিত্তিক

সারসংক্ষেপ

এই কৌশলটির মূল ধারণা হলো সিস্টেম সিগন্যাল অনুযায়ী গতিশীলভাবে পজিশন যোগ করা, বুল মার্কেটে ধীরে ধীরে পজিশন তৈরি করে ঝুঁকি নিয়ন্ত্রণ করা এবং গড় এন্ট্রি মূল্য কমিয়ে আনা।

কৌশলের নীতি

এই কৌশলটি প্রথমে প্রারম্ভিক তহবিল এবং DCA কনফিগারেশন শতাংশ নির্ধারণ করে। প্রতিটি ক্যান্ডেলের ক্লোজিংয়ে, এটি মূল্য পরিবর্তনের ভিত্তিতে সামঞ্জস্যপূর্ণ কনফিগারেশন শতাংশ গণনা করে। যদি মূল্য বৃদ্ধি পায়, এটি শতাংশ কমায়; যদি মূল্য হ্রাস পায়, এটি শতাংশ বাড়ায়। এভাবে কম দামে পজিশন বাড়ানো সম্ভব হয়। তারপর সামঞ্জস্যপূর্ণ শতাংশ এবং অবশিষ্ট তহবিলের ভিত্তিতে অর্ডার সাইজ গণনা করা হয়। প্রতিটি ক্যান্ডেলের ক্লোজিংয়ে, এটি অর্ডার দিয়ে পজিশন যোগ করতে থাকে যতক্ষণ না প্রারম্ভিক তহবিল শেষ হয়।

এভাবে, এটি বাজারের ওঠানামার সময় ঝুঁকি নিয়ন্ত্রণ করে এবং গড় এন্ট্রি মূল্য কমিয়ে আনে। একই সাথে, এটি গড় এন্ট্রি মূল্য এবং মিডিয়ান মূল্য পরিসংখ্যান করে, যা বর্তমান এন্ট্রির অবস্থা বুঝতে সাহায্য করে।

সুবিধা বিশ্লেষণ

এই কৌশলটির নিম্নলিখিত সুবিধাগুলি রয়েছে:

-

গতিশীলভাবে পজিশন যোগ করা যায়, বাজার পড়লে পজিশন বাড়ানো এবং বাজার উঠলে পজিশন কমানো যায়, ফলে ঝুঁকি নিয়ন্ত্রণে থাকে।

-

মিডিয়ান মূল্যের চেয়ে কম গড় এন্ট্রি মূল্য অর্জন করে, যা বেশি মুনাফার সুযোগ তৈরি করে।

-

বুল মার্কেটের ওঠানামার জন্য উপযুক্ত, ভালো ঝুঁকি-মুনাফা অনুপাত পাওয়া যায়।

-

প্রারম্ভিক তহবিল এবং DCA শতাংশ পূর্বনির্ধারণ করে প্রতিবার পজিশন যোগের পরিমাণ নিয়ন্ত্রণ করা যায়, অতিরিক্ত ঝুঁকি এড়ানো যায়।

-

গড় এন্ট্রি মূল্য এবং মিডিয়ান মূল্যের পরিসংখ্যান সরবরাহ করে, যা এন্ট্রির গুণাগুণ সহজে বিচার করতে সাহায্য করে।

ঝুঁকি বিশ্লেষণ

এই কৌশলটিতে কিছু ঝুঁকিও রয়েছে:

-

বাজারে হঠাৎ বড় পতন হলে, কৌশলটি ক্রমাগত পজিশন যোগ করতে থাকবে, ফলে বড় আর্থিক ক্ষতি হতে পারে। স্টপ-লস ব্যবহার করে ঝুঁকি নিয়ন্ত্রণ করা যেতে পারে।

-

বাজার দ্রুত বেড়ে গেলে, কৌশলটির পজিশন যোগের পরিমাণ কমে যাবে, ফলে অধিকাংশ ঊর্ধ্বমুখী সুযোগ হাতছাড়া হতে পারে। এক্ষেত্রে অন্যান্য সিগন্যাল ব্যবহার করে দ্রুত LSI (লিভারেজ ও পজিশন সামঞ্জস্য) প্রয়োজন।

-

প্যারামিটার ভুল সেটিংও ঝুঁকি তৈরি করতে পারে। অতিরিক্ত প্রারম্ভিক তহবিল বা উচ্চ DCA শতাংশ ক্ষতি বাড়িয়ে দিতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক দিয়ে আরও উন্নত করা যেতে পারে:

-

বড় পতনের সময় পজিশন যোগ বন্ধ করার জন্য স্টপ-লস যুক্তি যোগ করা যেতে পারে।

-

অস্থিরতা বা অন্যান্য সূচকের ভিত্তিতে DCA শতাংশ গতিশীলভাবে সমন্বয় করা যেতে পারে।

-

মূল্য পরিবর্তন পূর্বাভাসের জন্য মেশিন লার্নিং মডেল যুক্ত করা যেতে পারে, যা পজিশন যোগের সিদ্ধান্তে সহায়তা করবে।

-

বাজার কাঠামো বিচারের জন্য অন্যান্য প্রযুক্তিগত সূচকের সাথে সমন্বয় করা যেতে পারে, কাঠামোর টার্নিং পয়েন্টে পজিশন যোগ বন্ধ করা যায়।

-

অ্যাকাউন্টের তহবিলের অবস্থা অনুযায়ী প্রতিবার পজিশন যোগের অর্থ গতিশীলভাবে সমন্বয় করার জন্য তহবিল ব্যবস্থাপনা মডিউল যোগ করা যেতে পারে।

সারসংক্ষেপ

এই কৌশলটি একটি অত্যন্ত ব্যবহারিক গতিশীল পজিশন যোগ কৌশল। এটি বাজারের ওঠানামা অনুযায়ী নমনীয়ভাবে পজিশন সামঞ্জস্য করতে পারে, বুল মার্কেটে কম গড় এন্ট্রি মূল্য অর্জন করতে পারে। একই সাথে, ঝুঁকি নিয়ন্ত্রণের জন্য এটি প্যারামিটার সেটিং অন্তর্ভুক্ত করেছে। যদি অন্যান্য প্রযুক্তিগত সূচক বা মডেলের সাথে সমন্বয় করা যায়, তাহলে আরও ভালো ফলাফল পাওয়া যেতে পারে। এই কৌশলটি দীর্ঘমেয়াদী বিনিয়োগ লাভের লক্ষ্যে বিনিয়োগকারীদের জন্য উপযুক্ত।

- 1