সূচকীয় চলমান গড় ক্রসওভার B-Xtrender কৌশল

1

Follow

1802

Followers

সারসংক্ষেপ

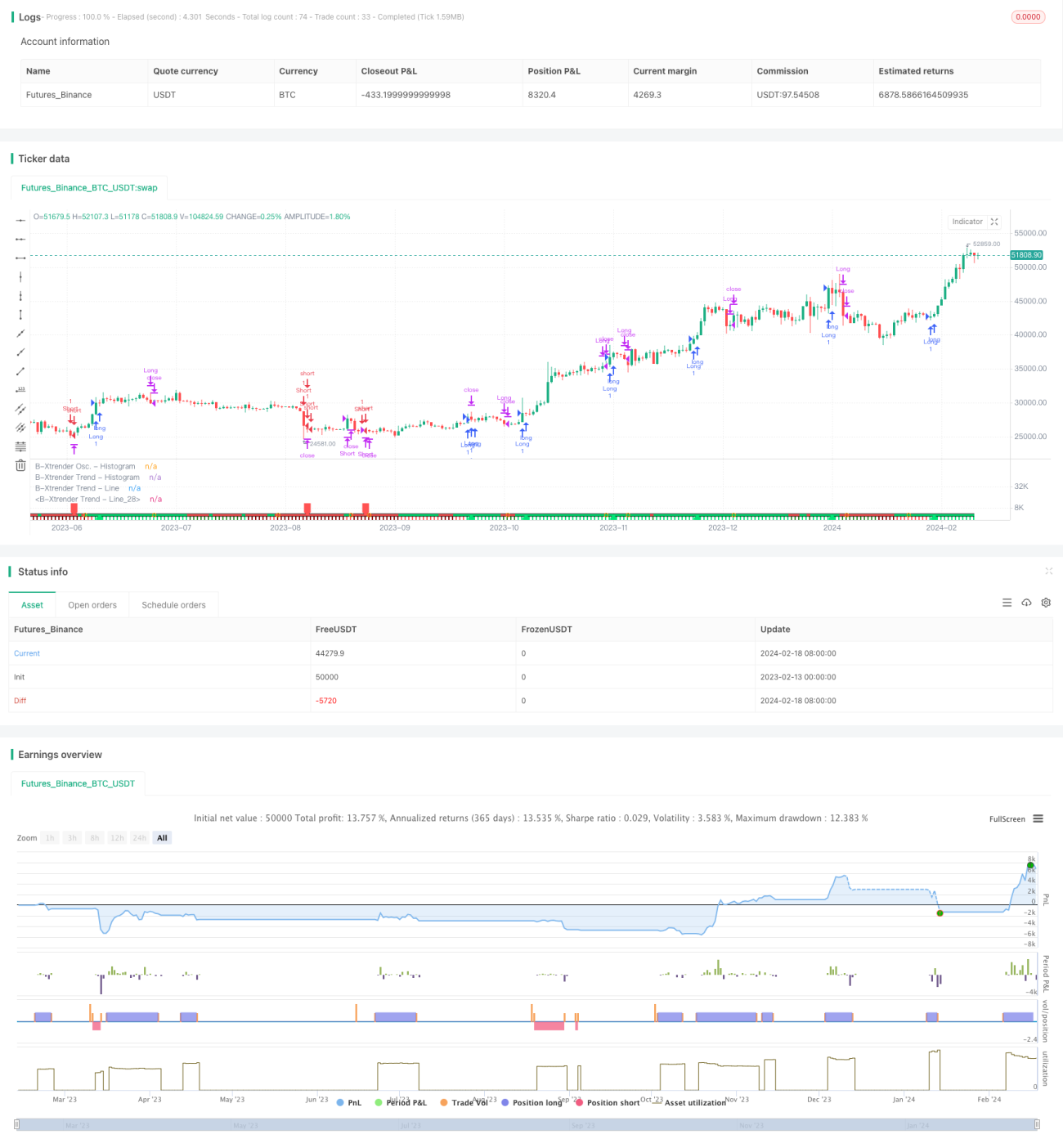

এই কৌশলটি একটি এক্সপোনেনশিয়াল মুভিং এভারেজ ক্রসওভার নীতির উপর ভিত্তি করে তৈরি একটি ট্রেডিং কৌশল। এটি আরএসআই সূচক এবং মুভিং এভারেজ ফিল্টারের সাথে মিলিত হয়ে একটি মোটামুটি সম্পূর্ণ ট্রেন্ড ফলোয়িং এবং রিভার্সাল ট্রেডিং সিস্টেম তৈরি করে।

কৌশলের মূলনীতি

- এক্সপোনেনশিয়াল মুভিং এভারেজের দ্রুত ও ধীর ক্রসওভার ব্যবহার করে ট্রেডিং সিগন্যাল তৈরি করা হয়। দ্রুত লাইনের প্যারামিটার হলো ৫ ও ২০ দিনের ইএমএ ক্রস এবং ধীর লাইনের প্যারামিটার হলো ২০ ও ১৫ দিনের ইএমএ ক্রস।

- দ্রুত লাইন যখন ধীর লাইনের উপরে উঠে যায় তখন লং (কেনা) পজিশন নেওয়া হয়, আর দ্রুত লাইন যখন ধীর লাইনের নিচে নামে তখন শর্ট (বেচা) পজিশন নেওয়া হয়। আরএসআই সূচক দ্বিতীয়বার যাচাইয়ের জন্য ব্যবহার করা হয়; শুধুমাত্র যখন আরএসআইও একই দিকে ক্রস করে তবেই ট্রেডিং সিগন্যালের বৈধতা নিশ্চিত করা হয়।

- ২০০ দিনের মুভিং এভারেজ একটি ফিল্টার হিসেবে যুক্ত করা হয়েছে; শুধুমাত্র যখন দাম এই এভারেজ লাইন ভেদ করে তখনই ট্রেডিং সিগন্যাল জারি করা হয়, যার ফলে অস্থির বাজারে একাধিক মিথ্যা ক্রসওভার এড়ানো যায়।

কৌশলের সুবিধা

- ডুয়াল ইএমএ ক্রসওভার আরএসআই সূচকের সাথে মিলিত হয়ে সিগন্যালের নির্ভরযোগ্যতা ব্যাপকভাবে বৃদ্ধি করে এবং মিথ্যা সিগন্যালের হার কমায়।

- দ্রুত ও ধীর ইএমএ প্যারামিটারের সংমিশ্রণের মাধ্যমে ট্রেডিং সিগন্যালের সংবেদনশীলতা এবং স্থিতিশীলতা উভয়ই বিবেচনায় আনা হয়েছে।

- মুভিং এভারেজ ফিল্টার যুক্ত করার ফলে অস্থির বাজারের গোলমাল কার্যকরভাবে ফিল্টার করা যায়, অপ্রয়োজনীয় ট্রেডিং এড়ানো যায়।

কৌশলের ঝুঁকি

- ইএমএ একটি ল্যাগিং সূচক, যার ফলে দামের তীব্র পরিবর্তনের সময় উল্লেখযোগ্য বিলম্ব দেখা যায়। এর ফলে লোকসান বেড়ে যেতে পারে বা সিগন্যাল মিস হওয়ার ঝুঁকি তৈরি হয়।

- আরএসআই প্যারামিটার সঠিকভাবে নির্ধারণ না করলেও সিগন্যালে বিলম্ব হতে পারে।

- মুভিং এভারেজ ফিল্টার অস্থির বাজার এড়াতে সাহায্য করলেও, ট্রেন্ড শুরুর দিকে প্রাথমিক এন্ট্রির সুযোগও ফিল্টার করে দিতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- ইএমএ প্যারামিটার গতিশীলভাবে সামঞ্জস্য করা, বিভিন্ন সময়কালের জন্য সর্বোত্তম প্যারামিটার কম্বিনেশন নির্বাচন করা।

- আরএসআইয়ের সাথে ম্যাকডি (MACD) ইত্যাদি অন্যান্য সূচক ব্যবহার করে সংমিশ্রণ তৈরি করার চেষ্টা করা।

- মুভিং এভারেজ ফিল্টারের প্যারামিটার অপ্টিমাইজ করা, যেখানে গোলমাল কমানো এবং সুযোগ পাওয়ার মধ্যে ভারসাম্য বজায় রাখা।

সারসংক্ষেপ

সামগ্রিকভাবে, এই কৌশলটি একটি অপেক্ষাকৃত সম্পূর্ণ এক্সপোনেনশিয়াল মুভিং এভারেজ ট্রেডিং সিস্টেম তৈরি করে। ট্রেডিং সিগন্যাল পাওয়ার ভিত্তিতে অতিরিক্ত আরএসআই সূচক ব্যবহার করে বহুস্তর যাচাই করা হয়। এতে নিঃসন্দেহে সিগন্যালের মান ব্যাপকভাবে বৃদ্ধি পায়, যা শেখার এবং অপ্টিমাইজেশনের উপযোগী একটি কৌশল। তবে সূচকের সহজাত ল্যাগিং বৈশিষ্ট্যের কারণে, স্টপ-লস সময়মতো না করানো ইত্যাদি ঝুঁকির দিকেও সতর্ক থাকা উচিত।

Source

Pine

/*backtest

start: 2023-02-13 00:00:00

end: 2024-02-19 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © QuantTherapy

//@version=4

strategy("B-Xtrender [Backtest Edition] @QuantTherapy")Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1