চরম বিপরীত অনুসরণ কৌশল

সারসংক্ষেপ

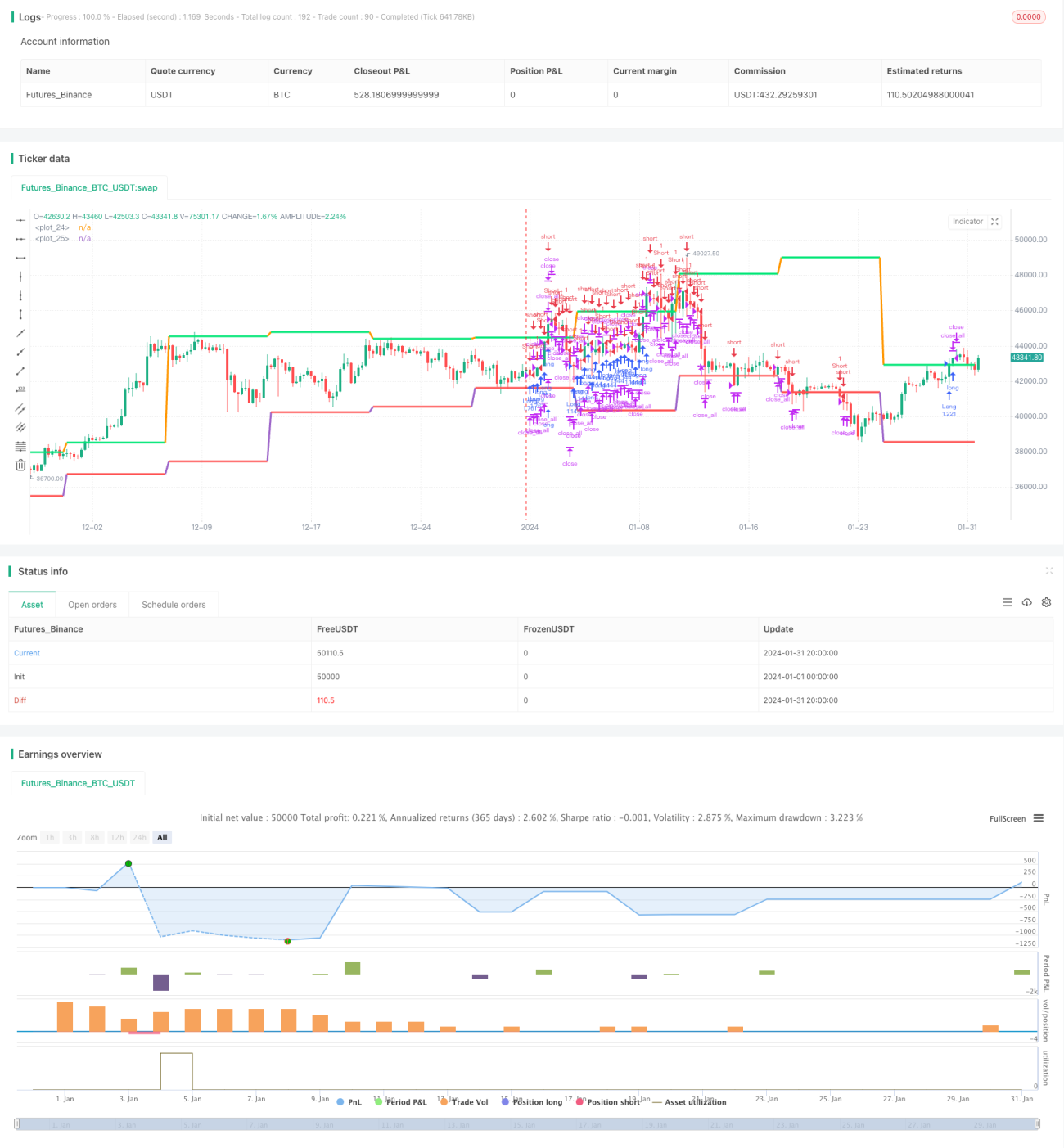

এক্সট্রিম রিভার্সাল ট্র্যাকিং স্ট্র্যাটেজি দামের ওঠানামা রেঞ্জের এক্সট্রিম পয়েন্ট ট্র্যাক করে, সেই এক্সট্রিম পয়েন্টে লং/শর্ট উল্টে দিয়ে ট্রেন্ড ট্র্যাকিং করে।

স্ট্র্যাটেজির মূলনীতি

এই স্ট্র্যাটেজি নিম্নলিখিত নীতির উপর ভিত্তি করে কাজ করে:

-

security ফাংশন ব্যবহার করে বিভিন্ন সময়ফ্রেমের K-লাইনের সর্বোচ্চ দাম (high) এবং সর্বনিম্ন দাম (low) সংগ্রহ করা হয়, এবং পূর্ববর্তী K-লাইনের সর্বোচ্চ/সর্বনিম্ন দামের সমান কিনা তা পরীক্ষা করে নতুন এক্সট্রিম পয়েন্টে পৌঁছানো হয়েছে কিনা তা নির্ধারণ করা হয়।

-

যখন একটি নতুন এক্সট্রিম পয়েন্ট শনাক্ত হয়, বর্তমানে যদি বুলিশ অবস্থা থাকে, তাহলে সেই পয়েন্টে শর্ট পজিশন নেওয়া হয়; আর যদি বেয়ারিশ অবস্থা থাকে, তাহলে লং পজিশন নেওয়া হয়।

-

লং বা শর্ট নেওয়ার পর যে নতুন এক্সট্রিম পয়েন্ট তৈরি হয়, সেটিকে স্টপ লস হিসেবে সেট করা হয়, যা ট্রেন্ড ট্র্যাকিং স্টপ লস হিসেবে কাজ করে।

-

বছর, মাস, দিন নির্ধারণ করে স্ট্র্যাটেজি কার্যকরী হওয়ার সময়সীমা নির্ধারণ করা হয়, যা বিভিন্ন সময়ের জন্য স্ট্র্যাটেজি সামঞ্জস্য করতে সাহায্য করে।

স্ট্র্যাটেজির সুবিধা

এই স্ট্র্যাটেজির প্রধান সুবিধাগুলি নিম্নরূপ:

-

দাম পরিবর্তনের এক্সট্রিম পয়েন্ট কার্যকরভাবে শনাক্ত করে এবং রিভার্সাল অপারেশন করে ট্রেন্ড ট্র্যাকিং করতে সক্ষম।

-

সময় এবং তহবিল ব্যবস্থাপনা যুক্ত থাকায় স্ট্র্যাটেজি ব্যবহারের সময় এবং ব্যবহারের তহবিল নিয়ন্ত্রণ করা যায়, ঝুঁকি কমানো যায়।

-

নতুন এক্সট্রিম পয়েন্টকে স্টপ লস হিসেবে ব্যবহার করে নতুন দামের ওঠানামার পরিসীমা অনুযায়ী স্টপ লসের অবস্থান সামঞ্জস্য করা যায়, যা ডায়নামিক স্টপ লস নিশ্চিত করে।

-

স্ট্র্যাটেজির লজিক সহজ এবং পরিষ্কার, বোঝা সহজ, এবং ডিবাগিং ও অপ্টিমাইজেশনের জন্য সুবিধাজনক।

স্ট্র্যাটেজির ঝুঁকি

এই স্ট্র্যাটেজির কিছু ঝুঁকিও রয়েছে:

-

এক্সট্রিম পয়েন্ট শনাক্তকরণে ভুল হতে পারে, যার ফলে লং বা শর্ট নেওয়ার সময় ভুল হতে পারে। এক্সট্রিম পয়েন্ট শনাক্তকরণের লজিক সামঞ্জস্য করে এটা অপ্টিমাইজ করা যায়।

-

স্টপ লস পজিশন এন্ট্রি পয়েন্টের কাছাকাছি থাকায় স্টপ লস ট্রিগার হওয়ার সম্ভাবনা বাড়তে পারে। ফ্লোটিং স্টপ লস বা ট্রেইলিং স্টপ ব্যবহার করে এটা সমাধান করা যায়।

-

ট্রেন্ড অনুসরণ করে পজিশন বাড়ানো বা বিপরীত অবস্থান নেওয়ার লজিক বিবেচনা না করায় ট্রেন্ডিং মার্কেটে লাভ করা কঠিন হতে পারে। পজিশন বাড়ানো এবং বিপরীত অবস্থান নেওয়ার নিয়ম যোগ করে অপ্টিমাইজ করা যায়।

-

মুদ্রা এবং সময়সীমার সেটিং বেশ কঠোর, ডায়নামিকভাবে সামঞ্জস্য করা যায় না। প্যারামিটার অপ্টিমাইজেশন সিস্টেম তৈরি করে এটি সমাধান করা যায়।

স্ট্র্যাটেজি অপ্টিমাইজেশনের দিকনির্দেশনা

এই স্ট্র্যাটেজি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

এক্সট্রিম পয়েন্ট শনাক্তকরণের লজিক অপ্টিমাইজ করে আরও ফিল্টারিং শর্ত যোগ করা, যাতে ভুল শনাক্তকরণ এড়ানো যায়।

-

ফ্লোটিং স্টপ লস মেকানিজম যোগ করা, যা দাম এবং ওঠানামার পরিমাণ অনুযায়ী স্টপ লসের দূরত্ব সামঞ্জস্য করে।

-

ট্রেন্ড এবং ওঠানামার উপর ভিত্তি করে পজিশন বাড়ানো এবং বিপরীত অবস্থান নেওয়ার মডিউল যোগ করা, যা লাভজনকতা বাড়াতে সাহায্য করে।

-

প্যারামিটার অপ্টিমাইজেশন মেকানিজম তৈরি করা, যা প্যারামিটারগুলির স্বয়ংক্রিয় পরীক্ষা এবং অপ্টিমাইজেশন নিশ্চিত করে।

-

বাজার পরিস্থিতি মূল্যায়নের জন্য মেশিন লার্নিং মডেল যোগ করা, যা স্ট্র্যাটেজির সিদ্ধান্ত গ্রহণে সহায়তা করে।

উপসংহার

এই এক্সট্রিম রিভার্সাল ট্র্যাকিং স্ট্র্যাটেজি দাম পরিবর্তনের এক্সট্রিম পয়েন্ট শনাক্ত করে এবং ট্রেন্ড অনুসরণ করে চলে বলে এর অভিযোজন ক্ষমতা এবং লাভজনকতা বেশ ভালো। এক্সট্রিম পয়েন্ট শনাক্তকরণ, স্টপ লস মেকানিজম এবং পজিশন ওপেনিং নিয়ম ইত্যাদি অপ্টিমাইজ করার পর এই স্ট্র্যাটেজি একটি স্থিতিশীল এবং নির্ভরযোগ্য কোয়ান্টিটেটিভ ট্রেডিং স্ট্র্যাটেজি হয়ে উঠতে পারে।

- 1