আরএসআই এবং এমএ চলমান গড় ক্রসওভারের ট্রেন্ড ট্র্যাকিং কৌশল

সারসংক্ষেপ

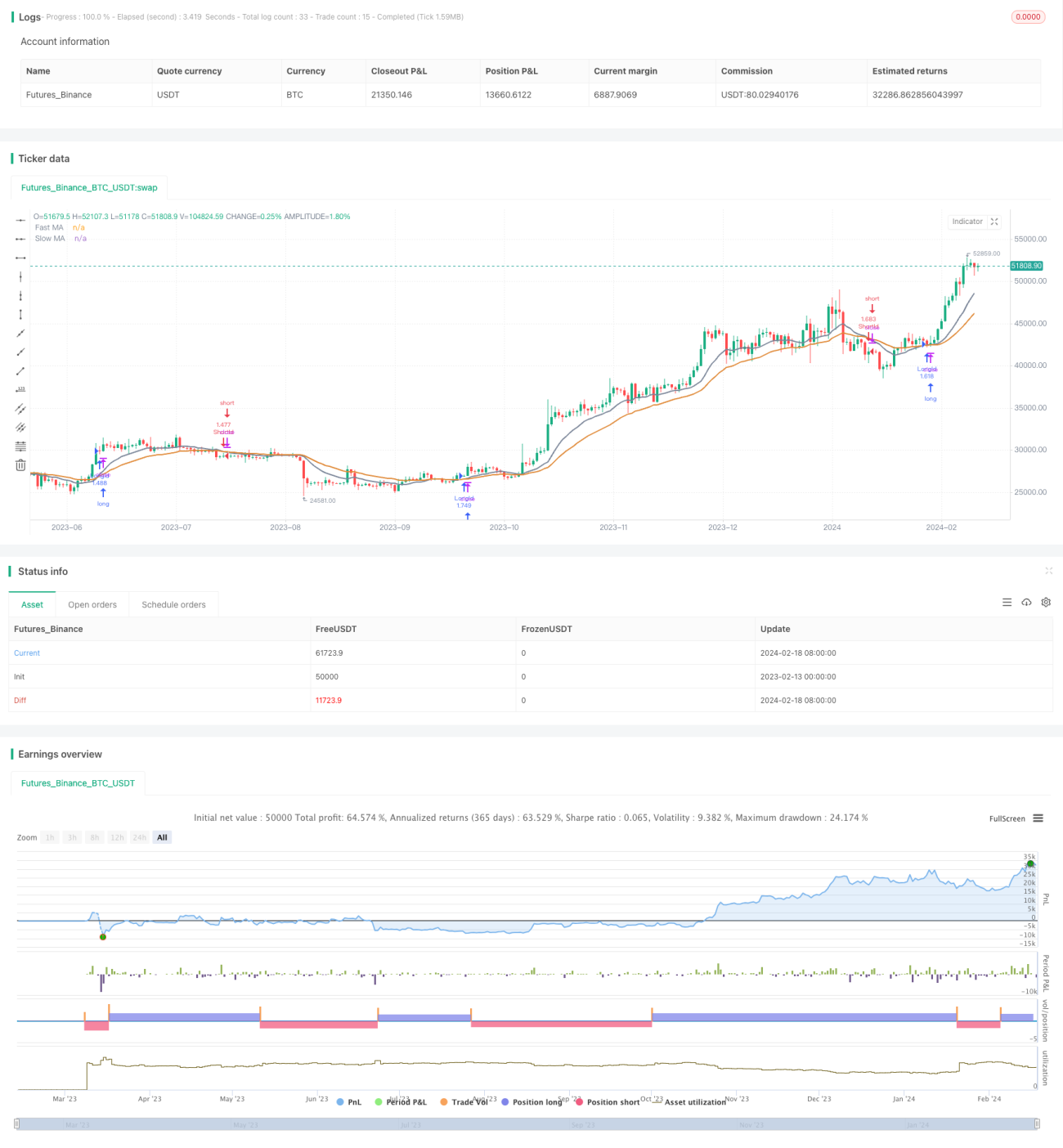

এই কৌশলটি RSI সূচক এবং দুটি ভিন্ন সময়কালের MA মুভিং এভারেজের ক্রসওভারের মাধ্যমে বাজারের প্রবণতা এবং এন্ট্রি টাইমিং নির্ণয় করে। কৌশলটি কেবল তখনই লং পজিশন নেয় যখন RSI তার নিজের 26-পর্যায়ের মুভিং এভারেজের উপরে থাকে, এবং কেবল তখনই শর্ট পজিশন নেয় যখন RSI তার নিজের 26-পর্যায়ের মুভিং এভারেজের নিচে থাকে, যাতে ঝুঁকি নিয়ন্ত্রণ করা যায়।

কৌশলের নীতি

এই কৌশলটি 12-পর্যায় এবং 26-পর্যায়ের দুটি MA মুভিং এভারেজ ব্যবহার করে। যখন 12-পর্যায়ের দ্রুত গতির রেখা 26-পর্যায়ের ধীর গতির রেখাকে উপরের দিকে অতিক্রম করে, তখন ধরা হয় যে বাজার ঊর্ধ্বমুখী প্রবণতায় প্রবেশ করেছে; যখন দ্রুত গতির রেখা ধীর গতির রেখাকে নিচের দিকে অতিক্রম করে, তখন ধরা হয় যে বাজার নিম্নমুখী প্রবণতায় প্রবেশ করেছে। কৌশলটি গোল্ডেন ক্রস হলে লং পজিশন নেয় এবং ডেথ ক্রস হলে শর্ট পজিশন নেয়।

একই সাথে, কৌশলটি ওভারবট এবং ওভারসেল্ড এলাকা নির্ধারণের জন্য RSI সূচক ব্যবহার করে। কেবলমাত্র যখন RSI তার নিজের 26-পর্যায়ের মুভিং এভারেজের উপরে থাকে, তবেই MA-তে গোল্ডেন ক্রস হলে লং পজিশন খোলা হয়; কেবলমাত্র যখন RSI তার নিজের 26-পর্যায়ের মুভিং এভারেজের নিচে থাকে, তবেই MA-তে ডেথ ক্রস হলে শর্ট পজিশন খোলা হয়। এটি বাজার ওভারবট বা ওভারসেল্ড অবস্থায় জোর করে পজিশন খোলা এড়িয়ে যায়, ফলে ঝুঁকি নিয়ন্ত্রিত হয়।

সুবিধা বিশ্লেষণ

এই কৌশলটি মুভিং এভারেজ এবং RSI সূচককে একত্রিত করে প্রবণতা এবং এন্ট্রি টাইমিং নির্ণয় করে, যা কার্যকরভাবে প্রবণতা অনুসরণ করতে পারে। RSI সূচককে ফিল্টার শর্ত হিসেবে ব্যবহার করলে এন্ট্রির সংখ্যা কমে যায় এবং অস্থির বাজারে ফাঁদে পড়া এড়ানো যায়। স্টপ লস না রাখার ফলে পূর্ণরূপে প্রবণতা অনুসরণ করে বেশি লাভ অর্জন করা সম্ভব।

ঝুঁকি বিশ্লেষণ

স্টপ লস না থাকায়, যদি বিচার ভুল হয় তবে লোকসান বেড়ে যেতে পারে। যদি বাজারে বড় ধরনের গ্যাপ দেখা দেয়, তাহলেও বড় লোকসান হতে পারে। এছাড়াও, RSI ফিল্টার শর্ত ঠিকমতো নির্ধারণ না করলে ভালো এন্ট্রির সময় হাতছাড়া হতে পারে।

সর্বোচ্চ লোকসান নিয়ন্ত্রণে স্টপ লস রাখার কথা বিবেচনা করা যেতে পারে। RSI-এর প্যারামিটার যথাযথভাবে সামঞ্জস্য করে আরও ভালো ফিল্টার শর্ত খোঁজা যেতে পারে। বাজারে অস্থিরতা বেশি হলে, মুভিং এভারেজের প্যারামিটার পরিবর্তন করে ধীর গতির এভারেজ ব্যবহার করে প্রবণতা নির্ণয় করা যেতে পারে।

উন্নতির দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে উন্নত করা যেতে পারে:

-

বিভিন্ন সময়কালের MA মুভিং এভারেজ কম্বিনেশন পরীক্ষা করে বর্তমান বাজারের বৈশিষ্ট্যের সাথে মানানসই প্যারামিটার খুঁজে বের করা।

-

RSI-এর বিভিন্ন সময়কালের প্যারামিটার এবং বিভিন্ন ফিল্টার শর্ত পরীক্ষা করে এন্ট্রি টাইমিং অপটিমাইজ করা।

-

অন্য সূচক বা ফিল্টার শর্ত যোগ করে সিস্টেমের স্থিতিশীলতা বৃদ্ধি করা। যেমন ভলিউম সূচক, ট্রেডিং ভলিউম সূচক ইত্যাদি যা প্রবণতা নির্ণয়ের সাথে সম্পর্কিত।

-

স্টপ লস কৌশল অপটিমাইজ করে প্রবণতা অনুসরণের পাশাপাশি ঝুঁকি নিয়ন্ত্রণ করা। ট্রেইলিং স্টপ লস, পার্সেন্টেজ স্টপ লস, ডায়নামিক স্টপ লস ইত্যাদি স্টপ লস কৌশল পরীক্ষা করা যেতে পারে।

সারসংক্ষেপ

কৌশলটি সামগ্রিকভাবে বেশ সহজ এবং সরাসরি; মুভিং এভারেজ ক্রসওভারের মাধ্যমে প্রবণতা নির্ণয় করে এবং RSI জোর করে পজিশন খোলা এড়িয়ে যায়, ফলে প্রবণতা অনুসরণ করে ভালো লাভ অর্জন করে। প্যারামিটার অপটিমাইজেশন, অন্যান্য সূচক যোগ করা ইত্যাদির মাধ্যমে এই কৌশলটিকে আরও উন্নত করা যেতে পারে, যাতে এটি জটিল এবং পরিবর্তনশীল বাজার পরিবেশের জন্য উপযুক্ত হয়।

/*backtest

start: 2023-02-13 00:00:00

end: 2024-02-19 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "EMA Cross Strategy", shorttitle = "EMA Cross",calc_on_order_fills=true,calc_on_every_tick =true, initial_capital=21000,commission_value=.25,overlay = true,default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

StartYear = input(2018, "Backtest Start Year")- 1