OBV সূচকের উপর ভিত্তি করে প্রবণতা অনুসরণ কৌশল

সারসংক্ষেপ

এই কৌশলটি ডাবল EMA (এক্সপোনেনশিয়াল মুভিং এভারেজ) ক্রসওভার ব্যবহার করে OBV (অন ব্যালেন্স ভলিউম) সূচকের ঊর্ধ্বমুখী ও অধোগামী ট্রেন্ড নির্ধারণ করে এবং সেই ট্রেন্ডের দিক অনুযায়ী লং ও শর্ট পজিশন নেয়। এখানে, OBV সূচকটি দাম ও ভলিউমের সম্পর্ক আরও স্পষ্টভাবে প্রকাশ করে এবং বাজারে অংশগ্রহণকারীদের ইচ্ছা বুঝতে সাহায্য করে, তাই এটি বাজারের ট্রেন্ড ধরতে ব্যবহার করা যায়। এই কৌশলটি মুভিং এভারেজের মসৃণ প্রক্রিয়ার সাথে মিলিত হয়ে বাজারের নয়েজ ফিল্টার করতে এবং প্রধান ট্রেন্ড ধরতে কার্যকর।

কৌশলের নীতি

এই কৌশলটি মূলত OBV সূচক ঊর্ধ্বমুখী ট্রেন্ডে আছে কিনা তার উপর ভিত্তি করে লং পজিশনে প্রবেশের সময় নির্ধারণ করে। সুনির্দিষ্টভাবে বলতে গেলে, OBV-এর ৬ দিনের EMA এবং ২৪ দিনের EMA গণনা করা হয়। যখন ৬ দিনের EMA ২৪ দিনের EMA-কে উপর থেকে ক্রস করে (উর্ধ্বমুখী ক্রস), তখন লং সিগন্যাল তৈরি হয়। একইভাবে, যখন ৬ দিনের EMA ২৪ দিনের EMA-কে নিচ থেকে ক্রস করে (অধোগামী ক্রস), তখন শর্ট সিগন্যাল তৈরি হয়। এছাড়াও, কৌশলটিতে ৩% স্টপ লস সেট করা আছে।

এই কৌশলে ট্রেন্ড নির্ধারণের মূল চাবিকাঠি হলো OBV সূচক। OBV সূচক বড় পুঁজির সম্মিলিত ইচ্ছা প্রকাশ করে এবং বাজারে অংশগ্রহণকারীদের মনোভাব কার্যকরভাবে প্রতিফলিত করতে পারে। মুভিং এভারেজের সাথে যুক্ত হয়ে এটি কিছু নয়েজ ফিল্টার করে, যার ফলে সিগন্যাল আরও পরিষ্কার ও নির্ভরযোগ্য হয়। কৌশলটি দ্রুত EMA লাইন এবং ধীর EMA লাইন ব্যবহার করে ট্রেডিং সিগন্যাল তৈরি করে, যা দামের ডেটা মসৃণ করে এবং ট্রেন্ড পরিবর্তন সংবেদনশীলভাবে ধরতে পারে।

সুবিধার বিশ্লেষণ

এই কৌশলটির নিম্নলিখিত কয়েকটি সুবিধা রয়েছে:

১. ভলিউম-ভিত্তিক OBV সূচক বাজারে অংশগ্রহণকারীদের ইচ্ছা স্পষ্টভাবে নির্ধারণ করতে পারে, তাই সিগন্যাল অপেক্ষাকৃত নির্ভরযোগ্য।

২. ডাবল EMA প্রক্রিয়াকরণ কিছু নয়েজ ফিল্টার করে, ফলে সিগন্যাল আরও পরিষ্কার হয়।

৩. দ্রুত ও ধীর EMA লাইনের সংমিশ্রণ দাম মসৃণ করা এবং ট্রেন্ড পরিবর্তন ধরার মধ্যে ভারসাম্য বজায় রাখে।

৪. কৌশলটি সহজ এবং বাস্তবায়ন করা সহজ।

ঝুঁকি বিশ্লেষণ

এই কৌশলটির কিছু ঝুঁকি রয়েছে:

১. OBV সূচক কখনও কখনও ভুল সিগন্যাল দিতে পারে, যা কৌশলটির জন্য লোকসানের কারণ হতে পারে।

২. দ্রুতগতির বাজারে EMA লাইনের প্রক্রিয়াকরণে পিছিয়ে থাকার (ল্যাগ) সমস্যা হতে পারে, ফলে সর্বোত্তম এন্ট্রি পয়েন্ট মিস হতে পারে।

৩. নির্দিষ্ট স্টপ লস সেটিং খুব কঠোর হতে পারে এবং বাজারের পরিবর্তনের সাথে খাপ খাইয়ে নিতে ব্যর্থ হতে পারে।

প্রতিকার:

১. অন্যান্য সূচকের সঙ্গে যাচাই করে ভুল সিগন্যাল এড়িয়ে চলা।

২. প্যারামিটার সেটিং অপ্টিমাইজ করে EMA লাইনকে আরও সংবেদনশীল করা।

৩. ডাইনামিক স্টপ লস সেট করা।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিকনির্দেশনা অনুযায়ী অপ্টিমাইজ করা যেতে পারে:

১. EMA প্যারামিটারের কম্বিনেশন অপ্টিমাইজ করে আরও উপযুক্ত মুভিং এভারেজ প্যারামিটার খুঁজে বের করা।

২. সিগন্যাল নিশ্চিতকরণের জন্য অন্য সূচক যুক্ত করা, যেমন MACD, RSI ইত্যাদি, যা সিগন্যালের নির্ভুলতা বাড়াতে পারে।

৩. ডাইনামিক স্টপ লস সেট করা যাতে বাজারের অস্থিরতা অনুযায়ী স্টপ লস পয়েন্ট实时 (রিয়েল টাইমে) সামঞ্জস্য করা যায়।

৪. প্যারামিটারের কম্বিনেশন অপ্টিমাইজ করে সর্বোত্তম প্যারামিটার সেট খুঁজে বের করা।

উপসংহার

সামগ্রিকভাবে এই কৌশলটি একটি অপেক্ষাকৃত সহজ ও নির্ভরযোগ্য ট্রেন্ড ফলোয়িং কৌশল। এটি OBV সূচক এবং ডাবল EMA-এর সংমিশ্রণে ট্রেন্ড নির্ধারণ করে। সুবিধা হলো এটি সহজ, সিগন্যাল পরিষ্কার এবং ট্রেন্ড কার্যকরভাবে অনুসরণ করতে পারে; অসুবিধা হলো এটি ভুল সিগন্যাল দিতে পারে এবং EMA প্রক্রিয়াকরণে পিছিয়ে থাকার সমস্যা রয়েছে। অন্যান্য সূচকের সাথে অপ্টিমাইজ করে আরও ভাল ফলাফল পাওয়া যেতে পারে।

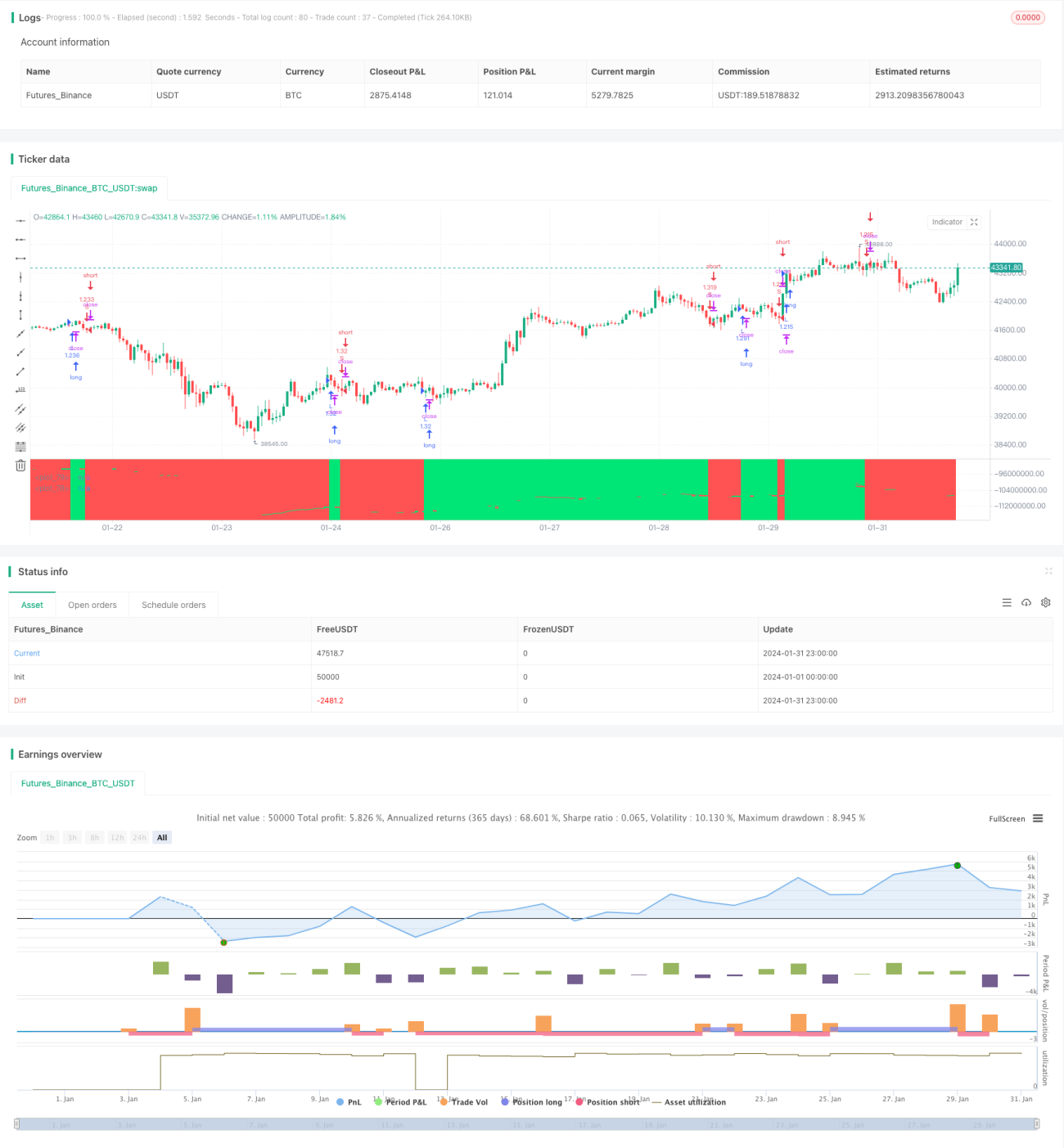

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("OBV EMA X BF 🚀", overlay=false, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.0)

/////////////// Time Frame ///////////////- 1