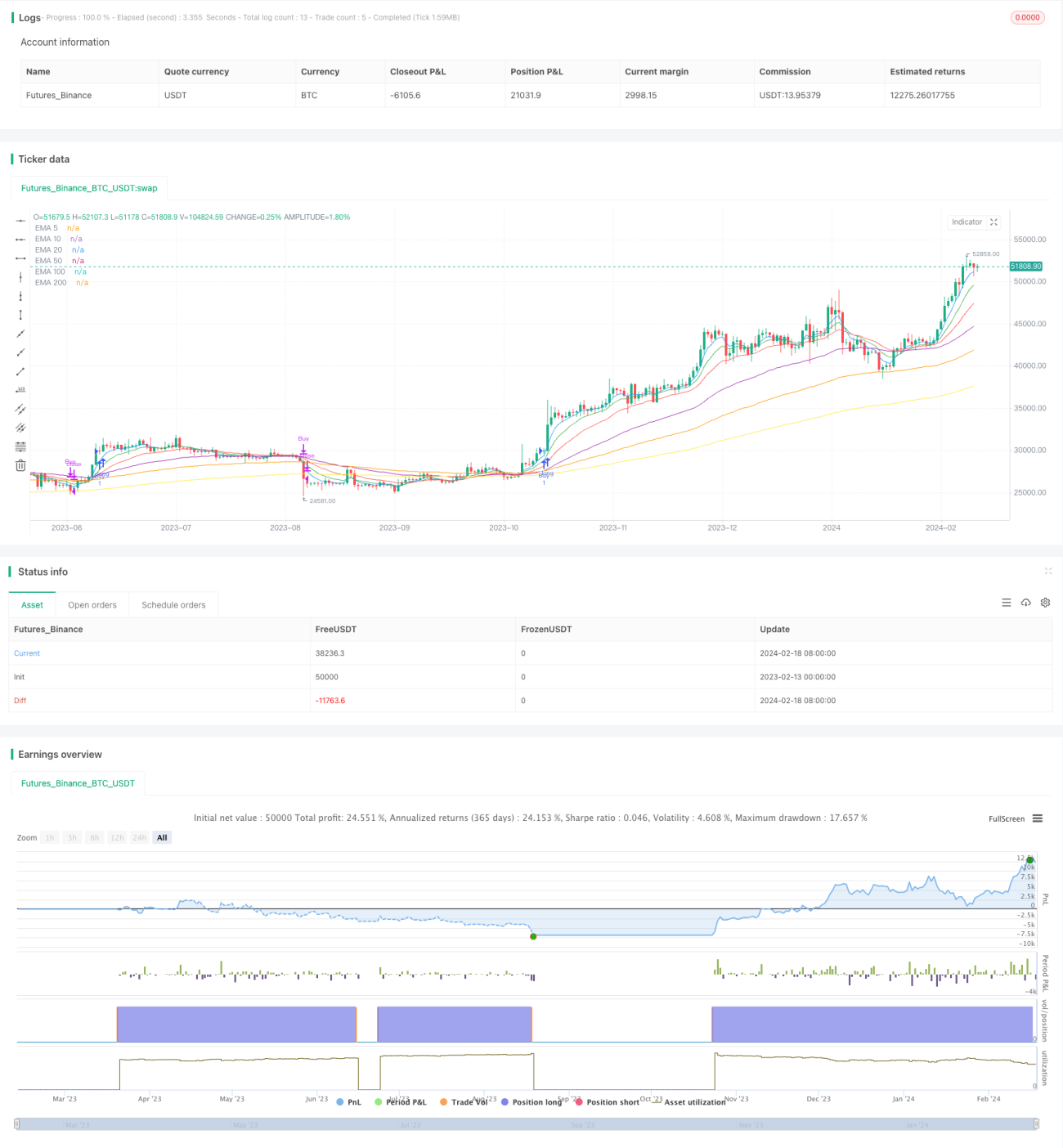

বহু EMA ভিত্তিক ক্রয় কৌশল

সারসংক্ষেপ

এই কৌশলটি একটি মূল্য গতি ও স্বল্পমেয়াদী ট্রেন্ড ভিত্তিক শুধুমাত্র ক্রয় কৌশল। এটি ক্রয় ও বিক্রয়ের প্রযুক্তিগত সূচক হিসেবে একাধিক এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) ব্যবহার করে।

কৌশলের নীতি

এই কৌশলটি পাঁচ দিনের লাইন, দশ দিনের লাইন, বিশ দিনের লাইন, পঞ্চাশ দিনের লাইন, একশ দিনের লাইন ও দুইশ দিনের লাইন—এই ছয়টি EMA ব্যবহার করে। এর ক্রয় সংকেত হলো:

- পাঁচ দিনের লাইন দশ দিনের লাইনকে অতিক্রম করে (ক্রস ওভার) উপরে উঠবে।

- দশ দিনের লাইন বিশ দিনের লাইনকে অতিক্রম করে উপরে উঠবে।

- বিশ দিনের লাইন পঞ্চাশ দিনের লাইনকে অতিক্রম করে উপরে উঠবে।

- পঞ্চাশ দিনের লাইন একশ দিনের লাইনকে অতিক্রম করে উপরে উঠবে।

- একশ দিনের লাইন দুইশ দিনের লাইনকে অতিক্রম করে উপরে উঠবে।

- ক্লোজিং মূল্য পাঁচ দিনের লাইনকে অতিক্রম করে উপরে উঠবে।

যখন উপরের ছয়টি শর্ত একই সাথে পূরণ হয়, তখন লং পজিশন নেওয়া হয়।

প্রস্থান সংকেত হলো ক্লোজিং মূল্য দুইশ দিনের লাইনকে নিচের দিকে অতিক্রম করলে পজিশন বন্ধ করা।

সুবিধা বিশ্লেষণ

এই কৌশলের নিম্নলিখিত সুবিধা রয়েছে:

- ছয়টি EMA ফিল্টার হিসেবে ব্যবহার করা মধ্যমেয়াদী ও স্বল্পমেয়াদী ট্রেন্ড কার্যকরভাবে শনাক্ত করতে সাহায্য করে।

- একাধিক EMA-র কনফিগারেশনের উচ্চ চাহিদা মিথ্যা ব্রেকআউট কার্যকরভাবে ফিল্টার করতে পারে।

- ক্লোজিং মূল্যের অংশগ্রহণ মিথ্যা ব্রেকআউটের ঝুঁকি এড়াতে সহায়তা করে।

- শুধুমাত্র লং পজিশন নেওয়া হয়, ফলে শর্ট করার ঝুঁকি নেই।

- প্রস্থান প্রক্রিয়া তুলনামূলকভাবে রক্ষণশীল, যা লাভ সুরক্ষিত করতে সহায়তা করে।

ঝুঁকি বিশ্লেষণ

এই কৌশলে কিছু ঝুঁকিও রয়েছে:

- একাধিক EMA ধারাবাহিকভাবে উপরে ক্রস ওভার করার সম্ভাবনা কম, ফলে সুযোগ হাতছাড়া হতে পারে।

- শুধুমাত্র লং পজিশন নেওয়ায় পতনের সময় লাভ করা যায় না।

- রেঞ্জবাউন্ড (সাইডওয়েজ) বাজারে পজিশন আটকে যেতে পারে।

- প্রস্থান অবস্থান তুলনামূলকভাবে রক্ষণশীল, ফলে কিছু লাভ হারানোর সম্ভাবনা থাকে।

- প্যারামিটার স্থির সেটিং, বিভিন্ন প্রকার ও বাজারের পরিবেশের সাথে খাপ খায় না।

সমাধানের পদ্ধতি:

- বাজারের অবস্থা অনুযায়ী EMA-এর সংখ্যা যথাযথভাবে কমানো যেতে পারে।

- CCI-এর মতো সূচক যুক্ত করে শর্ট করার সুযোগ বিবেচনা করা যেতে পারে।

- মুভিং স্টপ লস বা সময়মতো মানব হস্তক্ষেপের ব্যবস্থা রাখা যেতে পারে।

- ট্রেন্ড অনুসারে প্যারামিটার সামঞ্জস্য করা যেতে পারে।

- মানব সহায়তায় বাজার অনুসারে প্যারামিটার পরিবর্তনের পরামর্শ দেওয়া হয়।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- ভলিউম সূচক যুক্ত করে মিথ্যা ব্রেকআউট এড়ানো।

- ভোলাটিলিটি সূচক ব্যবহার করে প্যারামিটার অপ্টিমাইজ করা।

- মেশিন লার্নিং মডেল যুক্ত করে গতিশীলভাবে প্যারামিটার অপ্টিমাইজ করা।

- ব্রেকআউট ভ্যালিডেশন মেকানিজম যোগ করা।

- ডিপ লার্নিং মডেলের সাহায্যে ট্রেন্ড নির্ধারণ করা।

- স্টপ লস ও টেক প্রফিট ব্যবস্থা চালু করা।

সারসংক্ষেপ

সামগ্রিকভাবে, এই কৌশলটি একটি মূল্য প্রযুক্তিগত সূচক ভিত্তিক মধ্যমেয়াদী ও স্বল্পমেয়াদী ট্রেন্ড অনুসরণকারী কৌশল। এটি একাধিক EMA ফিল্টার ব্যবহার করে ট্রেন্ড শনাক্ত করে এবং ক্লোজিং মূল্যের মাধ্যমে মিথ্যা ব্রেকআউট এড়ায়। সুবিধা হলো কৌশলটির ধারণা সহজ ও স্পষ্ট, বোঝা ও বাস্তবায়ন সহজ, এবং বাজারের পরিবেশ অনুযায়ী মানব নিয়ন্ত্রণে প্যারামিটার পরিবর্তন করা যায়। অসুবিধা হলো সুযোগ কম এবং পজিশন আটকে যাওয়ার সম্ভাবনা। এটি সহায়ক সিদ্ধান্ত গ্রহণের সরঞ্জাম হিসেবে ব্যবহার করার এবং মানব সহায়তায় প্রয়োগের পরামর্শ দেওয়া হয়। ভলিউম, প্যারামিটার অপ্টিমাইজেশন, মেশিন লার্নিং ইত্যাদির মাধ্যমে প্রসারিত করে কৌশলটিকে আরও শক্তিশালী করা যেতে পারে।

- 1