শীর্ষ-শীর্ষ প্যাটার্ন ভিত্তিক ট্রেডিং কৌশল

সংক্ষিপ্ত বিবরণ

এই কৌশলটির নাম "পিক-পিক প্যাটার্ন ভিত্তিক ট্রেডিং স্ট্র্যাটেজি", যা মূলত ক্যান্ডেলস্টিকের পিক-পিক প্যাটার্ন ব্যবহার করে কেনা ও বিক্রির সময় নির্ধারণ করে। এই কৌশলটি প্রযুক্তিগত বিশ্লেষণ শ্রেণীর অন্তর্গত।

কৌশলের নীতি

এই কৌশলটি উর্ধ্বমুখী শীর্ষ (upFractal) এবং নিম্নমুখী শীর্ষ (downFractal) সংজ্ঞায়িত করে ক্যান্ডেলস্টিক চার্টের পিক-পিক প্যাটার্ন নির্ধারণ করে।

বিশেষ করে, উর্ধ্বমুখী শীর্ষ নির্ধারণের যুক্তি হলো: বর্তমান ক্যান্ডেলস্টিকের উচ্চতা হলো সাম্প্রতিক nটি ক্যান্ডেলস্টিকের সর্বোচ্চ বিন্দু, এবং পরবর্তী ক্যান্ডেলস্টিকগুলোর উচ্চতা বর্তমান ক্যান্ডেলস্টিকের উচ্চতা অতিক্রম করে না।

নিম্নমুখী শীর্ষ নির্ধারণের যুক্তি হলো: বর্তমান ক্যান্ডেলস্টিকের নিম্ন বিন্দু হলো সাম্প্রতিক nটি ক্যান্ডেলস্টিকের সর্বনিম্ন বিন্দু, এবং পরবর্তী ক্যান্ডেলস্টিকগুলোর নিম্ন বিন্দু বর্তমান ক্যান্ডেলস্টিকের নিম্ন বিন্দুর চেয়ে কম নয়।

এখানে বুলিয়ান ভেরিয়েবল এবং লুপ ব্যবহার করে পূর্ববর্তী nটি এবং পরবর্তী nটি ক্যান্ডেলস্টিকের সাথে বর্তমান ক্যান্ডেলস্টিকের উচ্চ-নিম্ন বিন্দুর সম্পর্ক নির্ধারণ করা হয়, এবং শেষ পর্যন্ত উর্ধ্বমুখী শীর্ষ ও নিম্নমুখী শীর্ষ নির্ধারণ করা হয়।

সুতরাং, এই কৌশলের মূল যুক্তি হলো:

- উর্ধ্বমুখী শীর্ষ এবং নিম্নমুখী শীর্ষ নির্ধারণ করা।

- উর্ধ্বমুখী শীর্ষে লং (দীর্ঘ অবস্থান) এবং নিম্নমুখী শীর্ষে শর্ট (সংক্ষিপ্ত অবস্থান) নেওয়া।

সুবিধা বিশ্লেষণ

এই কৌশলের নিম্নলিখিত সুবিধা রয়েছে:

- পিক-পিক প্যাটার্ন সহজে শনাক্ত করা যায়, কার্যক্রম সহজ।

- প্রযুক্তিগত প্যাটার্ন ব্যবহার করে, মৌলিক বিশ্লেষণ দ্বারা প্রভাবিত হয় না।

- রিট্রেসমেন্ট (পুঁজি হ্রাস) অপেক্ষাকৃত কম হতে পারে।

ঝুঁকি বিশ্লেষণ

এই কৌশলের কিছু ঝুঁকিও রয়েছে:

- পিক-পিক প্যাটার্ন নির্ধারণ সঠিক না হলে, সর্বোত্তম প্রবেশের সময় হাতছাড়া হতে পারে।

- বাজারে তীব্র ওঠানামার সময় স্টপ-লস নির্ধারণ করা কঠিন হতে পারে।

- শুধুমাত্র প্যাটার্নের উপর নির্ভর করে, অন্যান্য উপাদান উপেক্ষা করা।

প্রতিকার:

- পিক-পিক প্যাটার্নের প্যারামিটার সমন্বয় করে নির্ধারণ যুক্তি অপ্টিমাইজ করা।

- অন্যান্য সূচকের সাথে একত্রিত করে স্টপ-লস অবস্থান নির্ধারণ করা।

- মৌলিক বিশ্লেষণ বা অন্যান্য কৌশলের সাথে সংমিশ্রণে ব্যবহার করা।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- প্যারামিটার সমন্বয়ের সুযোগ বাড়ানো, পিক-পিক প্যাটার্ন নির্ধারণ অপ্টিমাইজ করা।

- স্টপ-লস যুক্তি যুক্ত করা।

- ট্রেডিং ভলিউম বা অস্থিরতা (ভোলাটিলিটি) এর মতো অন্যান্য সূচক বিবেচনা করা।

- বিভিন্ন সময় ফ্রেম বিশ্লেষণের সাথে একত্রিত করা।

সারসংক্ষেপ

এই কৌশলটি পিক-পিক প্যাটার্ন নীতির উপর ভিত্তি করে সহজ এবং কার্যকর, এবং রিট্রেসমেন্ট কম হতে পারে। তবে এতে কিছু ঝুঁকিও রয়েছে, এবং সর্বোচ্চ সুবিধা পেতে অন্যান্য বিশ্লেষণ পদ্ধতির সাথে সংমিশ্রণে ব্যবহার করতে হবে। পরবর্তী ধাপে নির্ধারণের নির্ভুলতা, স্টপ-লস, এবং সূচক অপ্টিমাইজেশন ইত্যাদি দিক থেকে উন্নতি করা হবে।

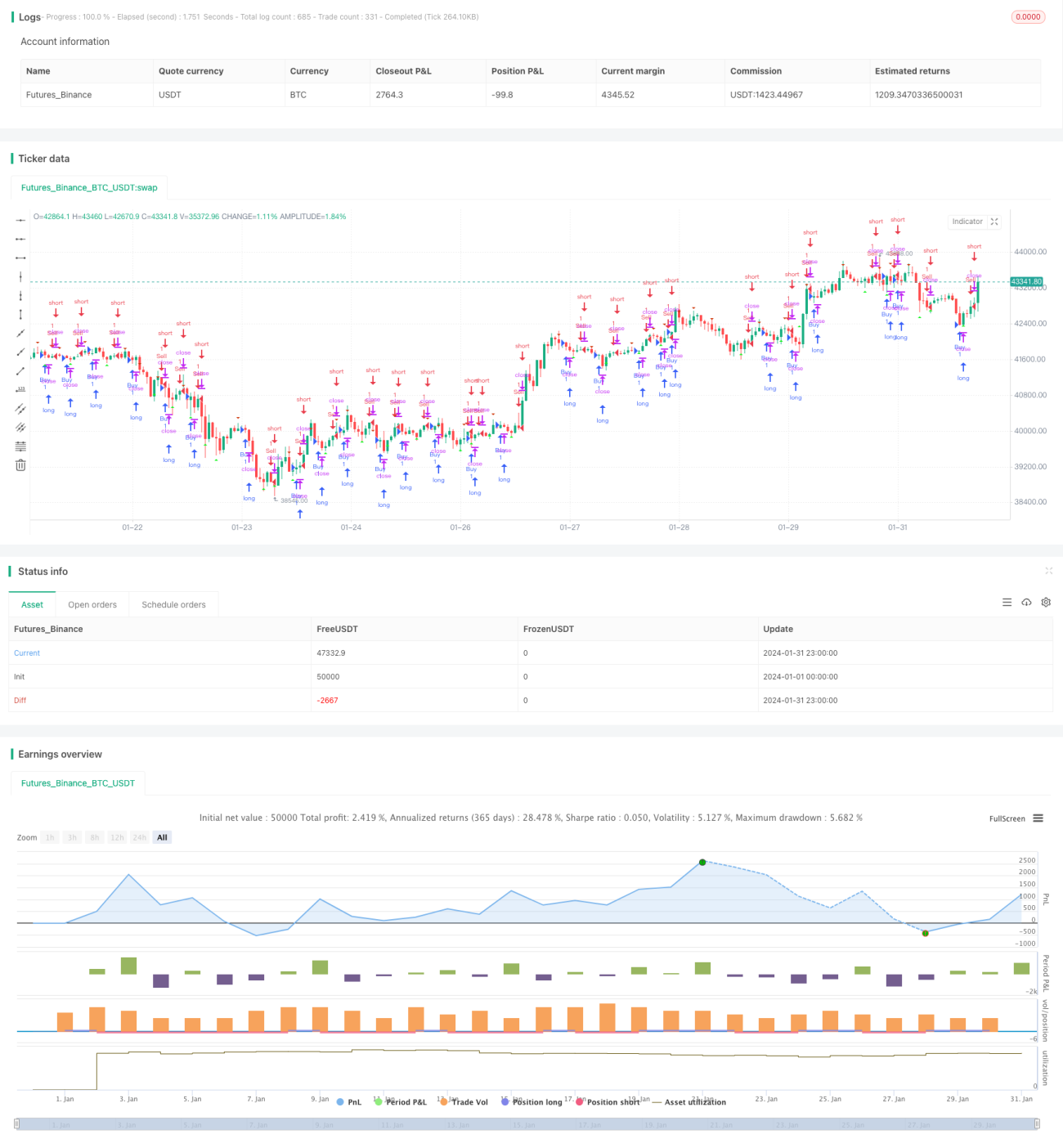

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("sanju parmar", shorttitle="sanju trading empire", overlay=true)

// Define "n" as the number of periods and keep a minimum value of 2 for error handling.- 1