দ্বৈত মুভিং এভারেজ বিপরীতমুখী ট্র্যাকিং কৌশল

ওভারভিউ

দ্বৈত চলমান গড় বিপরীত ট্র্যাকিং কৌশল হলো একটি পরিমাণগত ট্রেডিং কৌশল যা মুভিং এভারেজ ক্রসওভারকে ট্রেডিং সিগন্যাল হিসেবে ব্যবহার করে। এই কৌশলটি MACD সূচকের দ্রুত ও ধীর চলমান গড়ের পার্থক্য এবং এর সিগন্যাল লাইন, এবং ভলিউমের লং-শর্ট অনুপাত বিচার করে ট্রেডিং সিগন্যাল তৈরি করে, বাজারের বিপরীতমুখী সুযোগ ধরার জন্য।

কৌশলের মূলনীতি

এই কৌশলটি প্রধানত দ্রুত রেখা ও ধীর রেখার সম্পর্ক নির্ধারণ করে, যখন দ্রুত রেখা ধীর রেখার উপরে উঠে যায় তখন লং সিগন্যাল তৈরি হয়, এবং যখন দ্রুত রেখা ধীর রেখার নিচে নামে তখন শর্ট সিগন্যাল তৈরি হয়। এছাড়াও, MACD পার্থক্যের লং-শর্ট অবস্থা, পার্থক্য ও সিগন্যাল লাইনের সম্পর্ক, ভলিউমের লং-শর্ট অবস্থা ইত্যাদি সমন্বিতভাবে বাজারের লং-শর্ট অবস্থা নির্ধারণ করা হয়।

বিশেষভাবে, কৌশলটি MACD পার্থক্যের আকার ও দিক, পার্থক্য ও সিগন্যাল লাইনের ক্রসওভার অবস্থা, পার্থক্য ও সিগন্যাল লাইনের দিক একমত বা বিপরীত হওয়া ইত্যাদি বিচার করে। এই অবস্থাগুলো বাজারের subidabubb দ্রুত পতন ও পুনরুদ্ধারের বৈশিষ্ট্য প্রতিফলিত করে। এছাড়াও, ভলিউমের লং-শর্ট বণ্টনও সহায়ক নির্দেশক হিসেবে ব্যবহৃত হয়।

যখন পার্থক্য ও সিগন্যাল লাইন বাজারের বিপরীতমুখী সংকেত দেখায় এবং ভলিউম সেই বিপরীতমুখীতা নিশ্চিত করে, তখন ট্রেডিং কৌশল তৈরি হয়।

কৌশলের সুবিধাসমূহ

- দ্বৈত চলমান গড় ক্রসওভার ব্যবহার করে বাজারের বিপরীত বিন্দু নির্ধারণ, ক্রলার তত্ত্বের ভিত্তি সুদৃঢ়

- ভলিউম বিচারের সাথে যুক্ত করে, মিথ্যা ব্রেকআউট এড়ানো

- MACD সূচক ব্যবহার করে subsection পরিস্থিতি নির্ধারণ, পুনরুদ্ধারের বৈশিষ্ট্য চিহ্নিতকরণ

- প্যারামিটার অংশ কৌশলের নমনীয়তা নিয়ন্ত্রণ করে

ঝুঁকি ও সমাধান

- দ্বৈত চলমান গড় ক্রসওভার থেকে হুইপস (whipsaw) সমস্যা

- মুভিং এভারেজ প্যারামিটার সমন্বয় করুন, থ্রেশহোল্ড (Threshold) বাড়ান

- ভলিউম সম্পূর্ণভাবে মিথ্যা ব্রেকআউট ফিল্টার করতে পারে না

- OBV-এর মতো সহায়ক সূচকের সাথে যুক্ত করে প্রকৃত ভলিউম ট্রেন্ড নির্ধারণ করুন

- উপবিভাগ (subsection) সমন্বয়ের গভীরতা ও শক্তি নির্ধারণ করতে অক্ষম

- স্টপ লস যোগ করুন, গুরুত্বপূর্ণ সমর্থন স্তর মূল্যায়ন করুন

অপ্টিমাইজেশনের দিকনির্দেশনা

- মেশিন লার্নিং মডেল ব্যবহার করে নিয়ম-ভিত্তিক বিচার প্রতিস্থাপন

- কৌশলের দৃঢ়তা বাড়ান, ওভারফিটিং কমান

- স্টপ লস ও টেক প্রফিট কৌশল যোগ করুন

- কিছু মুনাফা লক করুন, ঝুঁকি কমান

- আবেগ সূচক ও সংবাদ বিশ্লেষণ যুক্ত করুন

- মডেলের নির্ভুলতা বাড়ান

- অন্যান্য সম্পদ ও বাজারে স্থানান্তর

- কৌশলের সম্প্রসারণযোগ্যতা পরীক্ষা করুন

সারসংক্ষেপ

দ্বৈত চলমান গড় বিপরীত ট্র্যাকিং কৌশলটি মুভিং এভারেজ সূচক, MACD সূচক ও ভলিউম সূচককে সমন্বিতভাবে বিবেচনা করে, তাদের বিপরীত সংকেত ধরে, উপযুক্ত বিপরীত বিন্দুতে পজিশন খোলে। কৌশলটির অপ্টিমাইজেশনের সুযোগ অনেক বেশি, মেশিন লার্নিং ও ঝুঁকি ব্যবস্থাপনার মাধ্যমে কৌশলের স্থিতিশীলতা ও লাভজনকতা আরও বাড়ানো যেতে পারে।

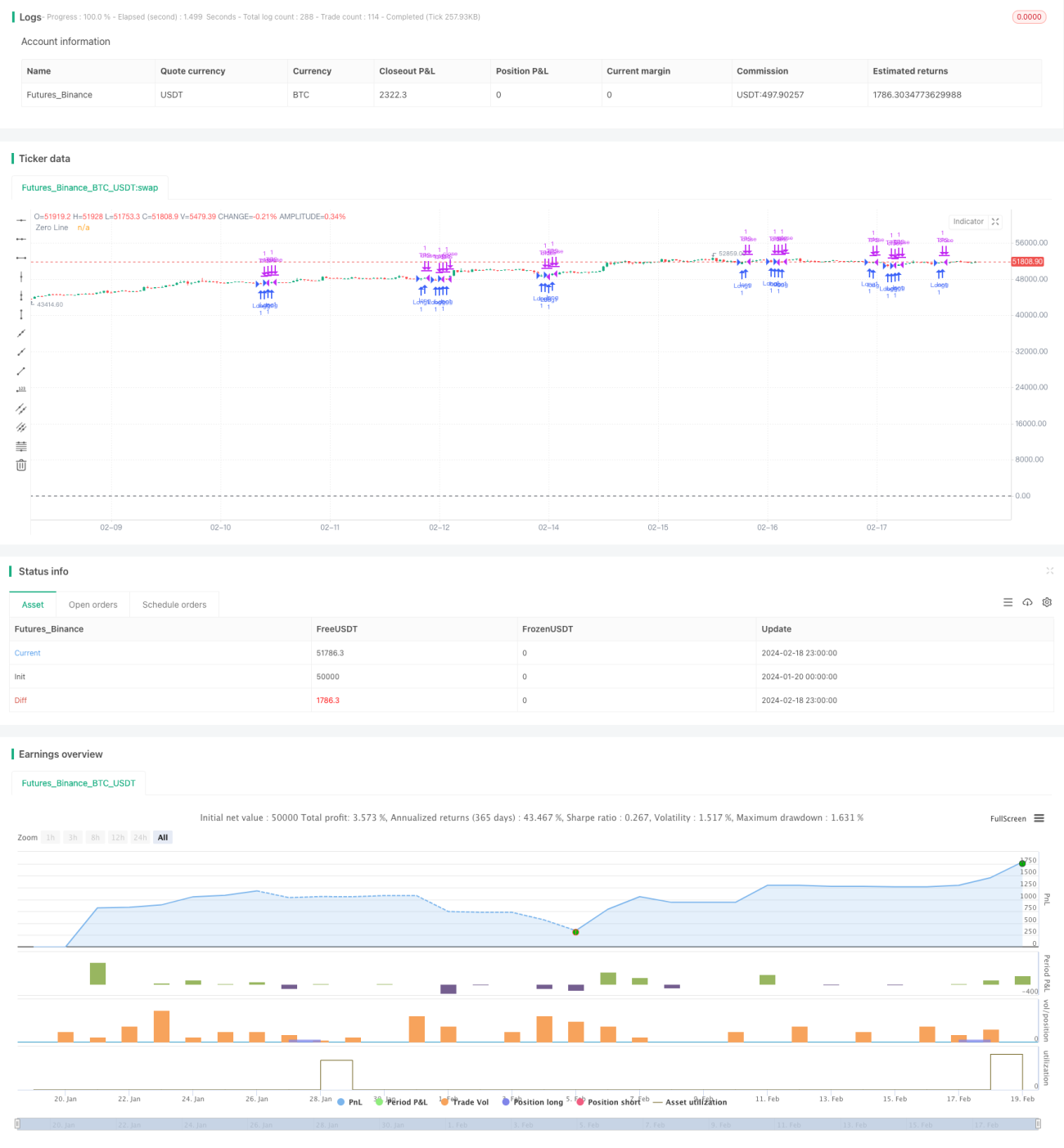

/*backtest

start: 2024-01-20 00:00:00

end: 2024-02-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 10 Oscillator Profile Flagging", shorttitle="3 10 Oscillator Profile Flagging", overlay=true)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1