ইচিমোকু এবং লুকানো ডাইভারজেন্সের উপর ভিত্তি করে পরিমাণগত ট্রেডিং কৌশল

সারসংক্ষেপ

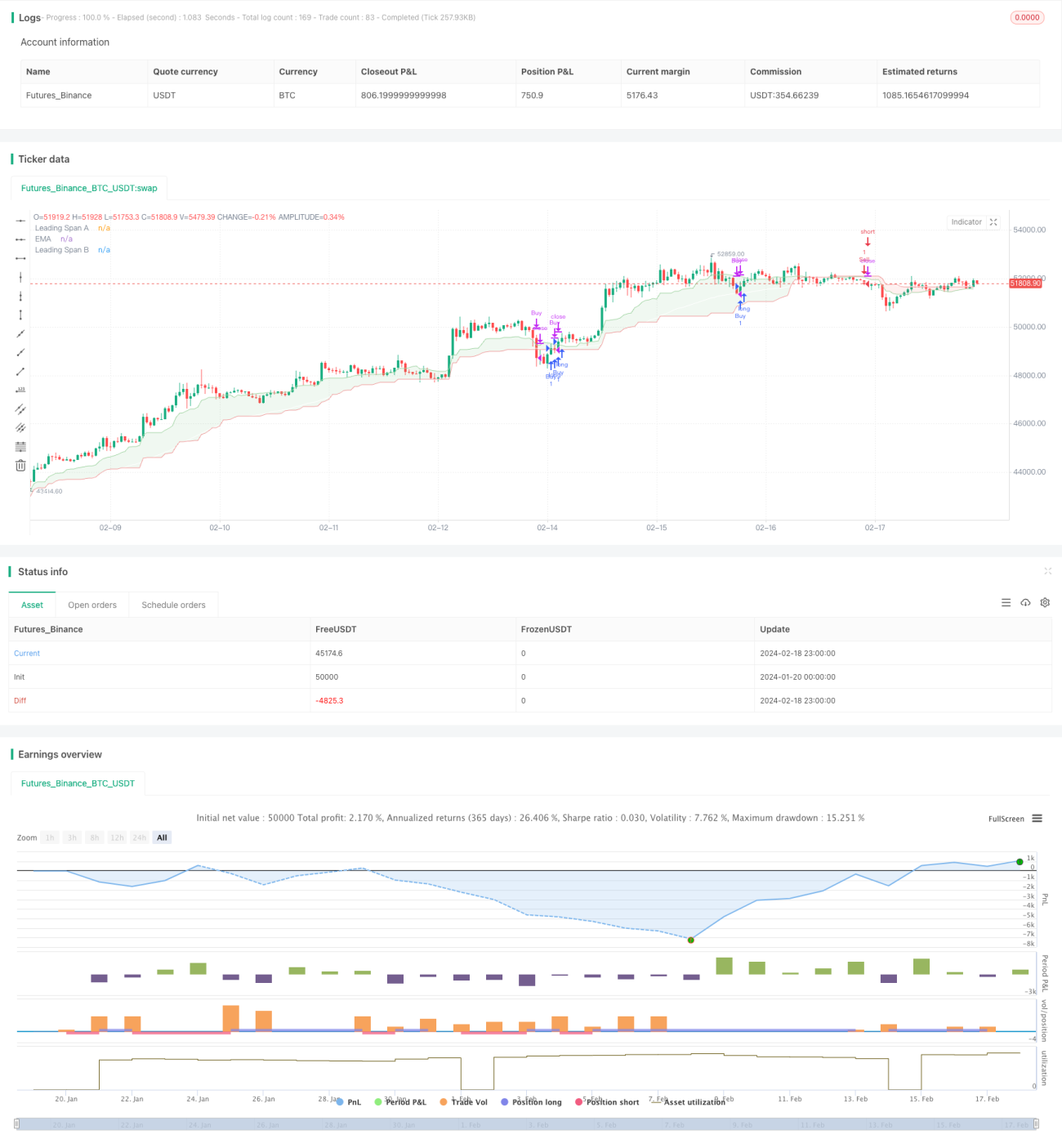

এই কৌশলটি ইচিমোকু সূচক এবং লুক্কায়িত দ্বন্দ্ব সূচককে একত্রিত করে একটি অপেক্ষাকৃত সহজ পরিমাণগত ট্রেডিং কৌশল বাস্তবায়ন করে। যখন ইচিমোকু রেখা লুক্কায়িত দ্বন্দ্ব রেখার উপরে থাকে এবং ক্লোজিং মূল্য ইচিমোকু রেখার উপরে থাকে, তখন একটি ক্রয় সংকেত তৈরি হয়; যখন ইচিমোকু রেখা লুক্কায়িত দ্বন্দ্ব রেখার নিচে থাকে এবং ক্লোজিং মূল্য ইচিমোকু রেখার নিচে থাকে, তখন একটি বিক্রয় সংকেত তৈরি হয়। এই কৌশলটি ক্রিপ্টোকারেন্সির মতো উচ্চ অস্থিরতা সম্পন্ন সম্পদের স্বল্পমেয়াদী ট্রেডিংয়ের জন্য উপযোগী।

কৌশলের নীতি

ইচিমোকু সূচকে তিনটি রেখা থাকে: টেনকান-সেন (Tenkan-sen), কিজুন-সেন (Kijun-sen) এবং চিকাউ স্প্যান (Chikou Span)। টেনকান-সেন সাম্প্রতিক একটি নির্দিষ্ট চক্রের গড় মূল্য নির্দেশ করে, কিজুন-সেন দীর্ঘতর চক্রের গড় মূল্য নির্দেশ করে এবং চিকাউ স্প্যান সাধারণত টেনকান-সেন ও কিজুন-সেনের গড়। যখন স্বল্পমেয়াদী গড় মূল্য দীর্ঘমেয়াদী গড় মূল্যের উপরে থাকে, তখন এটি নির্দেশ করে যে বর্তমানে মূল্য বাড়ার প্রবণতা চলছে।

লুক্কায়িত দ্বন্দ্ব সূচকে দুটি রেখা থাকে: অগ্রবর্তী রেখা A (Senkou Span A) এবং অগ্রবর্তী রেখা B (Senkou Span B)। এগুলো বিভিন্ন দৈর্ঘ্যের চক্রে মূল্য ওঠানামার প্রশস্ততার গড় প্রতিনিধিত্ব করে। যখন অগ্রবর্তী রেখা A অগ্রবর্তী রেখা B-এর উপরে থাকে, তখন এটি নির্দেশ করে যে স্বল্পমেয়াদে ওঠানামা বৃদ্ধি পেয়েছে এবং মূল্য বৃদ্ধির গতি যথেষ্ট শক্তিশালী।

এই কৌশলটি ইচিমোকু রেখা ব্যবহার করে সামগ্রিক প্রবণতার দিক নির্ণয় করে, লুক্কায়িত দ্বন্দ্বের অগ্রবর্তী রেখা ব্যবহার করে মূল্যের গতি নির্ধারণ করে এবং ক্লোজিং মূল্যের সাথে মিলিয়ে সঠিক ট্রেডিং সংকেত তৈরি করে। যখন ঊর্ধ্বমুখী প্রবণতা দেখা যায় এবং ওঠানামা বাড়ে, তখন ক্রয় করা হয়; যখন নিম্নমুখী প্রবণতা দেখা যায় এবং ওঠানামা কমে, তখন বিক্রয় করা হয়, যার মাধ্যমে লাভ অর্জিত হয়।

কৌশলের সুবিধা

এটি একটি অপেক্ষাকৃত সহজ পরিমাণগত ট্রেডিং কৌশল, যার নিম্নলিখিত কয়েকটি সুবিধা রয়েছে:

- সূচকের সংমিশ্রণ ব্যবহার করে মূল্যের প্রবণতা এবং গতি সমন্বিতভাবে বিচার করা হয়, ফলে ট্রেডিং সংকেত অপেক্ষাকৃত নির্ভরযোগ্য।

- কেবল নির্দিষ্ট ব্রেকআউট পয়েন্টে প্রবেশ করা হয়, ফলে অপ্রয়োজনীয় ট্রেড এড়ানো যায়।

- উচ্চ অস্থিরতা সম্পন্ন সম্পদের স্বল্পমেয়াদী ট্রেডিংয়ের জন্য উপযুক্ত, যার মাধ্যমে বেশি লাভ করা সম্ভব।

- কৌশলের যুক্তি সহজ, বোঝা এবং পরিবর্তন করা সহজ।

- সহজেই আরও সূচক যুক্ত করে মাল্টি-ফ্যাক্টর মডেল তৈরি করা যায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলের কিছু ঝুঁকিও রয়েছে, যার মধ্যে প্রধানগুলি হলো:

- ভুল ট্রেডের ঝুঁকি। একক লস সীমিত করতে স্টপ-লস সেট করতে হবে।

- মূল্য উল্টে যাওয়ার ঝুঁকি। সূচক থেকে সংকেত আসার পর মূল্য উল্টে যেতে পারে, যার ফলে ক্ষতি হতে পারে। এই ঝুঁকি কমাতে পজিশন ধরে রাখার শর্ত কিছুটা শিথিল করা যেতে পারে।

- প্যারামিটার অপ্টিমাইজেশন ঝুঁকি। বিভিন্ন প্যারামিটারের ফলাফলে বড় প্রভাব পড়ে, তাই সর্বোত্তম প্যারামিটার খুঁজতে বিভিন্ন কম্বিনেশন পরীক্ষা করতে হবে।

- ওভার-অপ্টিমাইজেশন ঝুঁকি। ঐতিহাসিক ডেটাতে ভালো পারফর্ম করলেও বাস্তব ট্রেডিংয়ে ব্যর্থ হতে পারে। প্যারামিটার কম্বিনেশনের সংখ্যা নিয়ন্ত্রণ করে ওভার-অপ্টিমাইজেশন এড়াতে হবে।

কৌশল অপ্টিমাইজেশন

এই কৌশলটি নিম্নলিখিত কয়েকটি দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- আরও সূচকের সংমিশ্রণ পরীক্ষা করে উন্নত প্যারামিটার খোঁজা। সাধারণত KDJ, BOLL, MACD ইত্যাদি ব্যবহার করে দেখা যেতে পারে।

- স্টপ-লস ব্যবস্থা যুক্ত করা। মুভিং স্টপ-লস বা মাল্টিপল স্টপ-লস সেট করা।

- প্রবেশের ফিল্টার শর্ত অপ্টিমাইজ করা। ট্রেডিং ভলিউম বা অস্থিরতা সূচক যোগ করার কথা বিবেচনা করা যেতে পারে।

- পজিশন ধরে রাখার নিয়ম অপ্টিমাইজ করা। স্টপ-লসের সময় কমিয়ে বা লাভের মাত্রা বাড়ানোর চেষ্টা করা।

- মেশিন লার্নিং উপাদান যোগ করা। নিউরাল নেটওয়ার্ক ব্যবহার করে আরও ভালো প্যারামিটার কম্বিনেশন খোঁজা।

সারসংক্ষেপ

সামগ্রিকভাবে, এই কৌশলটি একটি অত্যন্ত সহজ পরিমাণগত ট্রেডিং কৌশল। এটি ইচিমোকু রেখা এবং লুক্কায়িত দ্বন্দ্ব সূচককে একত্রিত করে মূল্যের প্রবণতা ও গতি নির্ণয় করে এবং ট্রেডিং সংকেত তৈরি করে। এই কৌশলটি উচ্চ অস্থিরতা সম্পন্ন সম্পদের স্বল্পমেয়াদী ট্রেডিংয়ের জন্য উপযুক্ত, যা থেকে ভালো রিটার্ন পাওয়া সম্ভব। অবশ্যই, কোনো কৌশলই নিখুঁত নয়; এই কৌশলটিরও কিছু অপ্টিমাইজেশনের জায়গা রয়েছে। প্রবেশের নিয়ম, স্টপ-লস ব্যবস্থা, প্যারামিটার নির্বাচন ইত্যাদি দিক থেকে উন্নতি করে এর কার্যকারিতা আরও বাড়ানো যেতে পারে।

- 1