দ্বৈত Donchian চ্যানেল ব্রেকআউট কৌশল

সংক্ষিপ্ত বিবরণ

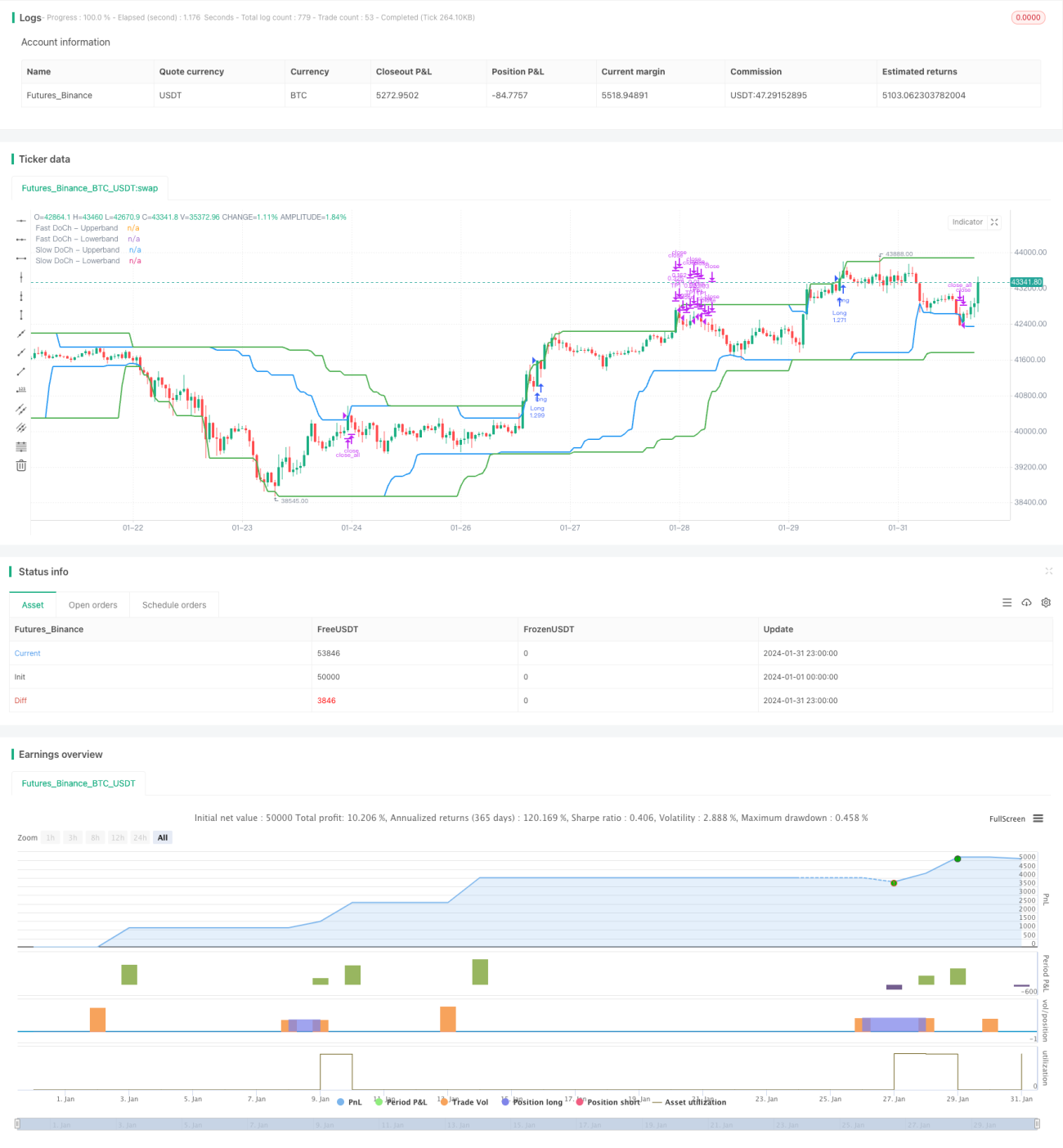

ডুয়াল ডনচিয়ান চ্যানেল ব্রেকআউট স্ট্র্যাটেজি (Dual Donchian Channel Breakout Strategy) হল একটি ব্রেকআউট ট্রেডিং কৌশল যা ডনচিয়ান চ্যানেলের উপর ভিত্তি করে তৈরি। এটি দ্রুত এবং ধীর দুটি ডনচিয়ান চ্যানেল ব্যবহার করে লং এবং শর্ট ট্রেডিং সিগন্যাল তৈরি করে। যখন দাম ধীর চ্যানেল ভেদ করে তখন লং বা শর্ট পজিশন খোলা হয় এবং যখন দাম পুনরায় দ্রুত চ্যানেল ভেদ করে তখন পজিশন বন্ধ করা হয়। এই কৌশলে একই সাথে লাভের লক্ষ্য (টেক প্রফিট) এবং ক্ষতি সীমিতকরণ (স্টপ লস) শর্ত নির্ধারণ করা থাকে।

কৌশলের নীতি

ডুয়াল ডনচিয়ান চ্যানেল ব্রেকআউট কৌশল দুটি প্যারামিটারের উপর ভিত্তি করে কাজ করে: ধীর ডনচিয়ান চ্যানেল পিরিয়ড এবং দ্রুত ডনচিয়ান চ্যানেল পিরিয়ড। কৌশলটি প্রথমে দুটি ডনচিয়ান চ্যানেলের উপরের এবং নিচের রেখা (ব্যান্ড) গণনা করে।

- ধীর ডনচিয়ান চ্যানেল পিরিয়ড ডিফল্টভাবে ৫০টি ক্যান্ডেল, যা দীর্ঘমেয়াদী ট্রেন্ড প্রতিফলিত করে।

- দ্রুত ডনচিয়ান চ্যানেল পিরিয়ড ডিফল্টভাবে ৩০টি ক্যান্ডেল, যা স্বল্পমেয়াদী ট্রেন্ড পরিবর্তন প্রতিফলিত করে।

লং এন্ট্রি সিগন্যাল হল দাম উপরের ব্যান্ড ভেদ করা এবং অস্থিরতা থ্রেশহোল্ডের চেয়ে বেশি হওয়া। শর্ট এন্ট্রি সিগন্যাল হল দাম নিচের ব্যান্ড ভেদ করা এবং অস্থিরতা থ্রেশহোল্ডের চেয়ে বেশি হওয়া।

লং পজিশনের স্টপ লস সিগন্যাল হল দাম পুনরায় নিচের ব্যান্ড ভেদ করা। শর্ট পজিশনের স্টপ লস সিগন্যাল হল দাম পুনরায় উপরের ব্যান্ড ভেদ করা।

এই কৌশলে লাভের লক্ষ্য (টেক প্রফিট) শর্তও রয়েছে। ডিফল্ট সেটিংসে লাভের লক্ষ্য অনুপাত ২%, অর্থাৎ দাম ২% পরিবর্তিত হলে অর্ধেক পজিশন লাভে বন্ধ করা হয়।

সুবিধা বিশ্লেষণ

ডুয়াল ডনচিয়ান চ্যানেল ব্রেকআউট কৌশলের নিম্নলিখিত সুবিধা রয়েছে:

- দ্বৈত চ্যানেল ডিজাইন ব্যবহারের ফলে দীর্ঘ এবং স্বল্পমেয়াদী উভয় ট্রেন্ড সিগন্যাল শনাক্ত করা যায়, যা আরও নির্ভুল এন্ট্রি নিশ্চিত করে।

- অস্থিরতা শর্ত রেঞ্জ-বাউন্ড বাজারে ঘন ঘন ট্রেডিং এড়াতে সাহায্য করে।

- লাভের লক্ষ্য এবং স্টপ লস সম্পূর্ণরূপে নির্ধারিত থাকে, যা আংশিক লাভ লক করতে এবং ক্ষতি কমাতে সহায়ক।

- কৌশলটির যুক্তি সহজ ও পরিষ্কার, বোঝা এবং বাস্তবায়ন করা সহজ।

- প্যারামিটার কাস্টমাইজ করা যায়, যা বিভিন্ন পণ্য এবং ট্রেডিং পছন্দের সাথে মানানসই।

ঝুঁকি বিশ্লেষণ

ডুয়াল ডনচিয়ান চ্যানেল ব্রেকআউট কৌশলের কিছু ঝুঁকি রয়েছে:

- দ্বৈত চ্যানেল ডিজাইন বেশ সংবেদনশীল, যার ফলে ভুল সিগন্যাল তৈরি হতে পারে। চ্যানেলের পরিসর বাড়িয়ে বা অস্থিরতা প্যারামিটার সমন্বয় করে ভুল সিগন্যাল কমানো যেতে পারে।

- তীব্র বাজার পরিস্থিতিতে স্টপ লস ঘন ঘন ট্রিগার হতে পারে। ট্রেড সংখ্যার সীমা নির্ধারণ বা স্টপ লসের পরিমাণ বাড়ানো যেতে পারে।

- নির্দিষ্ট অনুপাতের লাভের লক্ষ্য সর্বোচ্চ লাভ লক করতে পারে না। গতিশীল ট্র্যাকিং টেক প্রফিট বা人工হস্তক্ষেপের মাধ্যমে লাভের লক্ষ্য নির্ধারণ করার কথা বিবেচনা করা যেতে পারে।

- ব্যাকটেস্টের বাইরে বাস্তব বাজারের অবস্থা প্রত্যাশার সাথে মিল নাও পারে, তাই যথাযথ যাচাই এবং প্রয়োজন হলে প্যারামিটার সমন্বয় করা উচিত।

অপ্টিমাইজেশনের দিকনির্দেশনা

ডুয়াল ডনচিয়ান চ্যানেল ব্রেকআউট কৌশল নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- আরও বেশি পিরিয়ড প্যারামিটার কম্বিনেশন পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজে বের করা।

- বিভিন্ন অস্থিরতা গণনা পদ্ধতি যেমন ATR ব্যবহার করে সবচেয়ে স্থিতিশীল প্যারামিটার খোঁজা।

- ট্রেড খোলার সংখ্যার সীমা নির্ধারণ করা, যাতে ট্রেন্ডের শেষে রিবাউন্ডে ক্ষতি এড়ানো যায়।

- গতিশীল ট্র্যাকিং টেক প্রফিট ব্যবহার করে একক ট্রেডে বেশি লাভ অর্জনের চেষ্টা করা।

- এন্ট্রি সিগন্যাল ফিল্টার করতে অন্যান্য ইন্ডিকেটর যুক্ত করা, যেমন ভলিউম ইন্ডিকেটর।

- ফান্ড ম্যানেজমেন্ট কৌশল অপ্টিমাইজ করা, যেমন ফিক্সড শেয়ার, কেলি ফর্মুলা ইত্যাদি, যাতে ভালো ঝুঁকি-প্রত্যাবর্তন অনুপাত নিয়ন্ত্রণ করা যায়।

সারসংক্ষেপ

ডুয়াল ডনচিয়ান চ্যানেল ব্রেকআউট কৌশল সামগ্রিকভাবে একটি চমৎকার ট্রেন্ড ফলোয়িং কৌশল। এটি একই সঙ্গে ট্রেন্ড শনাক্ত করার ক্ষমতা এবং রিভার্সাল সুরক্ষা প্রদান করে। প্যারামিটার অপ্টিমাইজেশন এবং নিয়ম পরিমার্জনের মাধ্যমে এটি বেশিরভাগ পণ্যের সাথে খাপ খাইয়ে নিতে পারে এবং বিভিন্ন বাজারে লাভজনক ট্রেডিং সম্ভব করে। এই কৌশলটি সহজ ও ব্যবহারিক, যা কোয়ান্টিটেটিভ ট্রেডারদের শেখা এবং প্রয়োগ করার উপযুক্ত।

- 1