বোলিঞ্জার ব্যান্ড ব্রেকআউট এবং আরএসআই ইন্ডিকেটরের উপর ভিত্তি করে মাল্টি-টাইমফ্রেম ট্রেন্ড কৌশল

সারসংক্ষেপ

এই কৌশলটি বোলিঞ্জার ব্যান্ড, আরএসআই সূচক এবং একাধিক টাইমফ্রেম বিশ্লেষণকে একত্রিত করে, যার লক্ষ্য মধ্যম থেকে দীর্ঘমেয়াদী ট্রেন্ডের দিক নির্ণয় করা। বোলিঞ্জার ব্যান্ডের উপরের ও নিচের রেখা ভেঙে যাওয়ার সাথে আরএসআই-এর অত্যধিক কেনা/বেচা সংকেত ব্যবহার করে ট্রেন্ড রিভার্সাল পয়েন্ট শনাক্ত করা হয়, যা কম ঝুঁকিতে এন্ট্রি নিশ্চিত করে। একইসাথে উচ্চতর টাইমফ্রেম ফিল্টার ব্যবহার করে অস্থির বাজার থেকে সুরক্ষা পাওয়া যায়।

কৌশলের নীতি

-

বোলিঞ্জার ব্যান্ড সূচক প্রাইস ব্রেকআউট নির্ণয়ের জন্য ব্যবহৃত হয়। বোলিঞ্জার ব্যান্ডের মধ্যম রেখা হল N দিনের ক্লোজিং প্রাইসের মুভিং এভারেজ, উপরের ও নিচের রেখা যথাক্রমে মধ্যম রেখা থেকে এক স্ট্যান্ডার্ড ডেভিয়েশন উপরে ও নিচে। যখন ক্লোজিং প্রাইস উপরের রেখা ভেঙে যায়, এটি শক্তিশালী সংকেত; আর নিচের রেখা ভেঙে গেলে এটি দুর্বল সংকেত।

-

আরএসআই সূচক অত্যধিক কেনা/বেচা শনাক্ত করতে ব্যবহৃত হয়। আরএসআই ৭০-এর বেশি হলে অত্যধিক কেনা অঞ্চল, আর ৩০-এর কম হলে অত্যধিক বেচা অঞ্চল। যখন আরএসআই নিচ থেকে উপরে ৭০ অতিক্রম করে, তখন এটি অত্যধিক কেনা অবস্থা নির্দেশ করে, এবং বোলিঞ্জার ব্যান্ডের উপরের রেখা ভেঙে যাওয়া ট্রেন্ড রিভার্সালের নিশ্চিতকরণ হিসেবে কাজ করে। যখন আরএসআই উপরে থেকে নিচে ৩০ অতিক্রম করে, তখন এটি অত্যধিক বেচা অবস্থা নির্দেশ করে, এবং বোলিঞ্জার ব্যান্ডের নিচের রেখা ভেঙে যাওয়া ট্রেন্ড রিভার্সালের নিশ্চিতকরণ হিসেবে কাজ করে।

-

মিথ্যা ব্রেকআউট ফিল্টার করতে উচ্চতর টাইমফ্রেম ব্যবহার করা হয়। দৈনিক চার্টে ব্রেকআউট সংকেত দেখা দিলে, ৪ ঘণ্টা বা তার বেশি টাইমফ্রেমের নিশ্চিতকরণ প্রয়োজন, যাতে ফাঁদে আটকা না পড়া যায়।

কৌশলের সুবিধা

-

একাধিক সূচকের সমন্বয় কৌশলের স্থিতিশীলতা ও লাভজনকতা বাড়ায়।

-

আরএসআই সূচক রিভার্সাল পয়েন্ট শনাক্ত করে মিথ্যা ব্রেকআউটের ক্ষতি কমাতে সহায়তা করে।

-

একাধিক টাইমফ্রেম বিশ্লেষণ অস্থির চলাচল কার্যকরভাবে ফিল্টার করে ফাঁদে আটকা পড়া এড়ায়।

-

ব্রেকআউট সংকেত অপ্টিমাইজেশান (টানা ৩টি ক্যান্ডেল বোলিঞ্জার ব্যান্ডের উপরের/নিচের রেখা ভেঙে যেতে হবে) ট্রেন্ড পুরোপুরি বিকশিত হওয়ার পর এন্ট্রি নিশ্চিত করে।

-

ভোরটেক্স সূচক ট্রেন্ডের দিক নির্ণয় করে, যা শুরু হতে থাকা নতুন ট্রেন্ড শনাক্ত করতে সক্ষম।

কৌশলের ঝুঁকি

-

বোলিঞ্জার ব্যান্ডের প্যারামিটার ভুল সেট করলে অত্যধিক কেনা/বেচা সংকেত ভুল হতে পারে।

-

আরএসআই প্যারামিটার সেটিংস বিভিন্ন ইনস্ট্রুমেন্টের জন্য যথাযথ মান নির্ধারণ করতে হবে।

-

ব্রেকআউট সংকেত মিথ্যা হতে পারে, তাই স্টপ লস স্প্রেড যথাযথভাবে বাড়ানো উচিত।

-

পর্যাপ্ত স্টপ লস মার্জিন নিশ্চিত করতে হবে, যেমন এটিআর সূচকের ৩ গুণ।

কৌশল অপ্টিমাইজেশানের দিক

-

মেশিন লার্নিং অ্যালগরিদম ব্যবহার করে বোলিঞ্জার ব্যান্ড ও আরএসআই-এর প্যারামিটার রিয়েল-টাইম অপ্টিমাইজ করা।

-

ভোলাটিলিটি সূচক ব্যবহার করে স্টপ লস স্প্রেড অপ্টিমাইজ করা।

-

ট্রেডিং ভলিউম কন্ট্রোল মডিউল যোগ করা, বাজারের পরিবর্তন অনুযায়ী পজিশন সামঞ্জস্য করা।

-

মানি ম্যানেজমেন্ট নীতি অনুসরণ করে প্রতি ট্রেডে লসের অনুপাত সীমিত করা।

-

বিভিন্ন ট্রেডিং সময়ে ব্রেকআউট সংকেতের স্থিতিশীলতা মূল্যায়ন করা।

সারসংক্ষেপ

এই কৌশলটি ট্রেন্ড নির্ণয়, অত্যধিক কেনা/বেচা পরিস্থিতি, এবং একাধিক টাইমফ্রেম বিশ্লেষণ সহ বিভিন্ন প্রযুক্তিগত সূচককে একত্রিত করে, এবং ঝুঁকি নিয়ন্ত্রণের শর্তে উপযুক্ত এন্ট্রি সময় নির্বাচন করে মধ্যম থেকে দীর্ঘমেয়াদী মানসম্পন্ন ট্রেন্ড ধরে, যা ভালো ঝুঁকি-লাভ অনুপাত অর্জন করতে সক্ষম। এছাড়াও আরও অপ্টিমাইজেশানের সুযোগ রয়েছে; প্যারামিটার টিউনিং, স্টপ লস মেকানিজম উন্নতকরণ ইত্যাদি পদ্ধতির মাধ্যমে আরও ভালো বিনিয়োগ ফলাফল অর্জন করা সম্ভব।

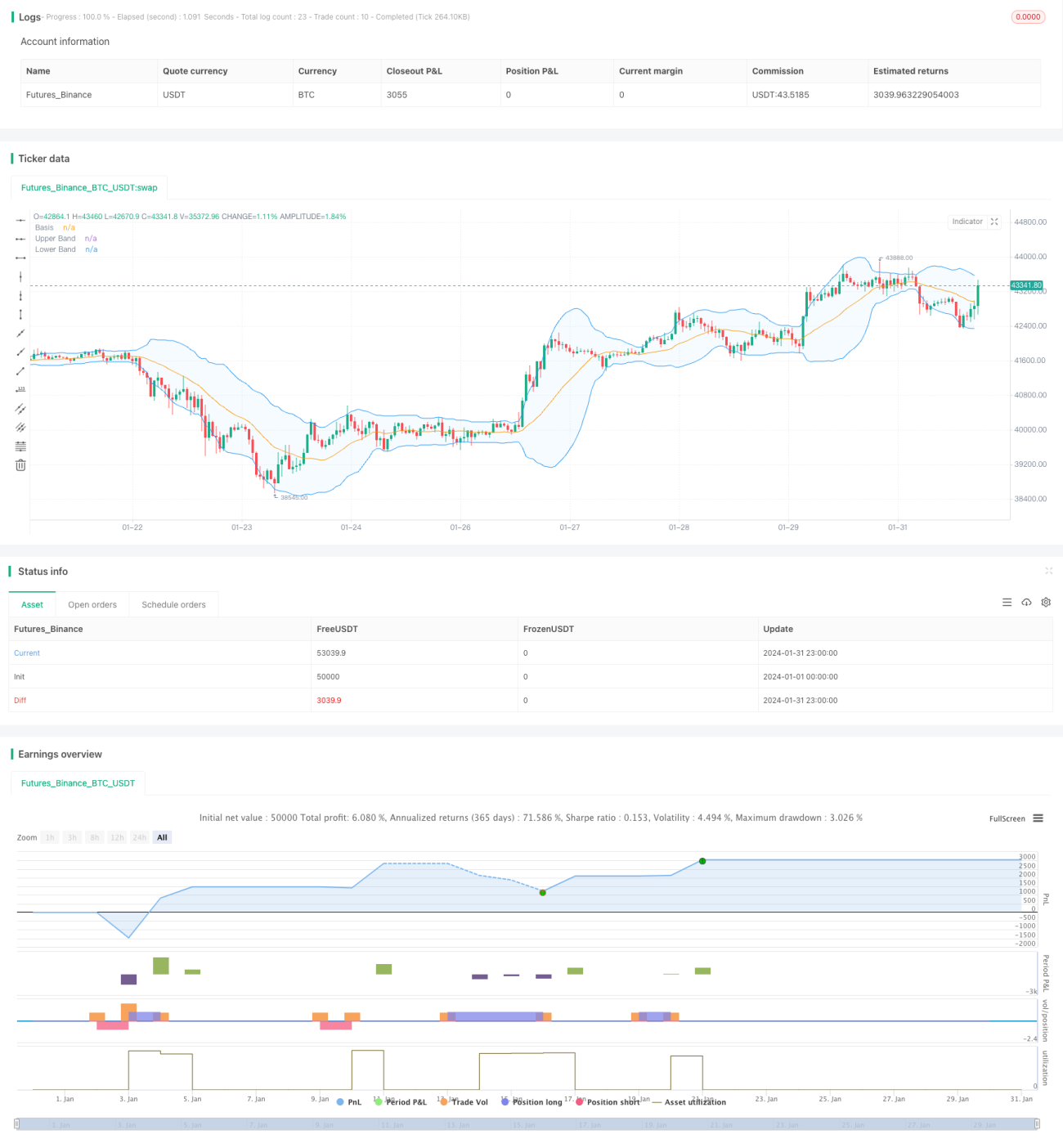

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Noway0utstorm

//@version=5

strategy(title='Vortex0.71.3 + bb 3bar breakout + rsi - close hit upper or lower', shorttitle='truongphuthinh', format=format.price, precision=4,overlay = true)- 1