পরিমাণগত ট্রেডিং কৌশল: দ্বৈত গতিশীল গড় ব্রেকআউট কৌশল

সারসংক্ষেপ

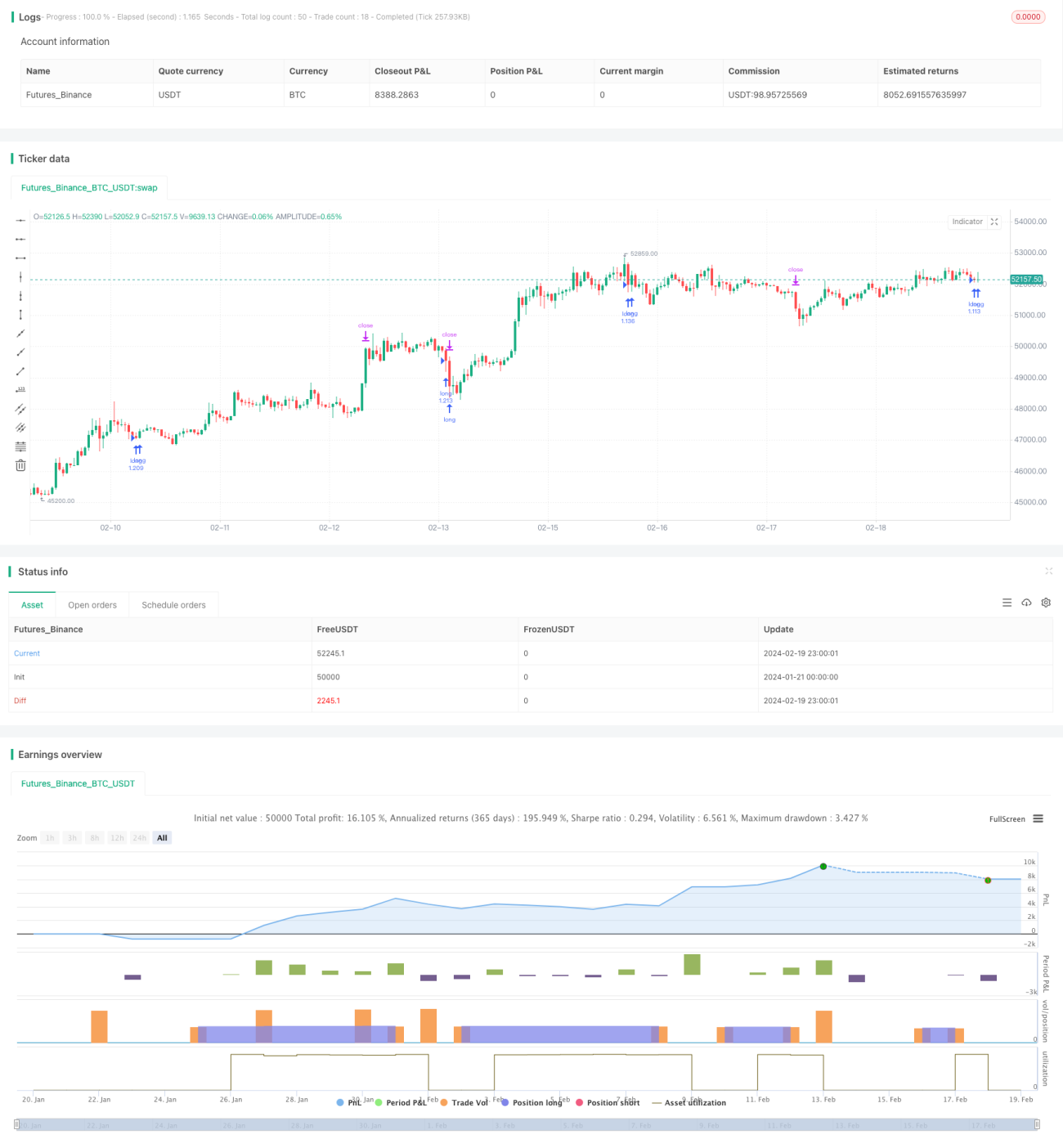

এই কৌশলটির নাম "কোয়ান্টিটেটিভ ট্রেডিং স্ট্র্যাটেজি - ডাবল মুভিং এভারেজ ব্রেকআউট স্ট্র্যাটেজি"। এই কৌশলের মূল ধারণা হলো দ্রুত চলমান গড় এবং ধীর চলমান গড়ের ক্রসিং সিগন্যাল ব্যবহার করে মূল্যের ট্রেন্ড নির্ধারণ করা, এবং তার ভিত্তিতে ক্রয় ও বিক্রয় সিদ্ধান্ত নেওয়া।

কৌশলের নীতি

এই কৌশলের মূল সূচক হলো দ্রুত চলমান গড় এবং ধীর চলমান গড়। কৌশলটি দ্রুত চলমান গড় এবং ধীর চলমান গড়ের ক্রসিং সম্পর্ক ব্যবহার করে মূল্যের ট্রেন্ড নির্ধারণ করে এবং তার ভিত্তিতে ক্রয় ও বিক্রয় সিদ্ধান্ত নেয়।

বিশেষভাবে, দ্রুত চলমান গড়ের প্যারামিটার ২৪ পিরিয়ড এবং ধীর চলমান গড়ের প্যারামিটার ১০০ পিরিয়ড সেট করা হয়েছে। যখন দ্রুত চলমান গড় নিচ থেকে উপরে ধীর চলমান গড়কে অতিক্রম করে, তখন মূল্য ঊর্ধ্বমুখী ট্রেন্ডে প্রবেশ করছে বলে মনে করা হয়, এবং কৌশলটি ক্রয় সংকেত দেয়। যখন দ্রুত চলমান গড় উপরে থেকে নিচে ধীর চলমান গড়কে অতিক্রম করে, তখন মূল্য নিম্নমুখী ট্রেন্ডে প্রবেশ করছে বলে মনে করা হয়, এবং কৌশলটি বিক্রয় সংকেত দেয়।

এভাবে, দ্রুত ও ধীর চলমান গড়ের ক্রসিং দিক নির্ধারণ করে, কার্যকরভাবে মূল্যের ট্রেন্ড পরিবর্তন ধরা যায় এবং ক্রয়-বিক্রয় সিদ্ধান্ত নিতে সহায়তা করে।

কৌশলের সুবিধা

এই কৌশলের নিম্নলিখিত সুবিধাগুলি রয়েছে:

-

নীতি সহজবোধ্য, বাস্তবায়ন সহজ। ডাবল মুভিং এভারেজ ক্রসিং সবচেয়ে মৌলিক প্রযুক্তিগত সূচকগুলির মধ্যে একটি, যা বোঝা এবং প্রয়োগ করা সহজ।

-

প্যারামিটার সামঞ্জস্যযোগ্য, অভিযোজনযোগ্যতা বেশি। দ্রুত চলমান গড় এবং ধীর চলমান গড়ের প্যারামিটারগুলি বাস্তব অবস্থার ভিত্তিতে সামঞ্জস্য করা যায়, যা কৌশলটিকে আরও নমনীয় করে তোলে।

-

ট্রেন্ড পরিবর্তন ধরার ক্ষমতা তুলনামূলকভাবে ভালো। ডাবল মুভিং এভারেজ ক্রসিং প্রায়শই মূল্যের কনসলিডেশন থেকে ট্রেন্ডে রূপান্তরের পয়েন্ট ধরতে ব্যবহৃত হয়।

-

কার্যকরভাবে ওঠানামা ফিল্টার করে এবং অপ্রয়োজনীয় ট্রেডিং কমায়। ডাবল মুভিং এভারেজ ওঠানামার পরিসীমা সনাক্ত করতে ব্যবহার করা যায়, যাতে ওঠানামার সময় বারবার পজিশন খোলা এড়ানো যায়।

কৌশলের ঝুঁকি

এই কৌশলে কিছু ঝুঁকিও রয়েছে:

-

ডাবল মুভিং এভারেজ ক্রসিং সিগন্যাল পিছিয়ে পড়তে পারে। ডাবল মুভিং এভারেজ ট্রেন্ড ট্র্যাকিং সূচক হওয়ায়, ক্রসিং সিগন্যাল প্রায়শই কিছু পিরিয়ড পিছিয়ে আসে। এর ফলে কিছুটা সুযোগ ব্যয় হতে পারে।

-

ওঠানামার বাজারে সহজেই ভুয়া সিগন্যাল তৈরি হয়। ডাবল মুভিং এভারেজ সবচেয়ে ভালো কাজ করে যখন বাজারে স্পষ্ট ট্রেন্ড থাকে। কিন্তু ওঠানামার বাজারে এটি ঘন ঘন ভুয়া সিগন্যাল তৈরি করে।

-

প্যারামিটার সঠিকভাবে নির্ধারণ না করলে কৌশলের কর্মক্ষমতা প্রভাবিত হতে পারে। যদি দ্রুত ও ধীর চলমান গড়ের প্যারামিটার সঠিকভাবে নির্ধারিত না হয়, তবে ট্রেন্ড ক্রসিং ধরার সংবেদনশীলতা প্রভাবিত হবে।

সমাধান পদ্ধতি:

-

চলমান গড়ের পিরিয়ড যথাযথভাবে হ্রাস করে ক্রসিং সিগন্যালের সংবেদনশীলতা বাড়ানো।

-

অস্থিরতা বা লেনদেনের পরিমাণের সূচক যোগ করে ফিল্টার করা, যা ওঠানামার বাজারে অপ্রয়োজনীয় ট্রেডিং কমায়।

-

প্যারামিটার অপটিমাইজেশন করে সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা। মেশিন লার্নিং ইত্যাদি পদ্ধতি ব্যবহার করে স্বয়ংক্রিয়ভাবে অপটিমাইজ করা।

কৌশলের অপটিমাইজেশন দিক

এই কৌশলটি নিম্নলিখিত দিক থেকে অপটিমাইজ করা যেতে পারে:

-

আরও উন্নত চলমান গড় প্রযুক্তিগত সূচক ব্যবহার করা, যেমন লিনিয়ার ওয়েটেড মুভিং এভারেজ, সরল চলমান গড়ের পরিবর্তে, যাতে সূচকের ট্র্যাকিং এবং পূর্বাভাস ক্ষমতা বাড়ে।

-

আরও সহায়ক সূচক যোগ করা, যেমন ভলিউম সূচক, অস্থিরতা সূচক ইত্যাদি যৌথভাবে ফিল্টার করার জন্য, যা অকার্যকর সিগন্যাল কমায়।

-

দ্রুত ও ধীর চলমান গড়ের প্যারামিটার অপটিমাইজ করে প্যারামিটারের অভিযোজনযোগ্যতা বাড়ানো। মেশিন লার্নিং, র্যান্ডম অপটিমাইজেশন ইত্যাদি পদ্ধতি ব্যবহার করে সর্বোত্তম প্যারামিটার খুঁজে বের করা।

-

পজিশন খোলার পরে স্টপ লস এবং ট্রেইলিং স্টপ ডিজাইন করা যেতে পারে একক লেনদেনের ক্ষতি নিয়ন্ত্রণের জন্য। একইসাথে লাভ অপটিমাইজেশন প্রযুক্তি যোগ করে পর্যাপ্ত মুনাফা নিশ্চিত করা।

-

গভীর শিক্ষা ইত্যাদি নতুন প্রযুক্তি ব্যবহার করে আরও জটিল মূল্য প্যাটার্ন সনাক্ত করা যায়, যা চলমান গড় ক্রসিংয়ের সাথে মিলিয়ে ক্রয়-বিক্রয় সিদ্ধান্ত নিতে সাহায্য করে, যাতে আরও ভালো ফলাফল পাওয়া যায়।

সারমর্ম

এই কৌশলটি সামগ্রিকভাবে বেশ ক্লাসিক এবং সহজ, ডাবল মুভিং এভারেজ সূচকের ভিত্তিতে মূল্যের ট্রেন্ড নির্ধারণ করে, যাতে মূল্যের ওঠানামা থেকে ট্রেন্ডে রূপান্তরের সুযোগ খুঁজে পাওয়া যায়। সুবিধা হলো ধারণা পরিষ্কার, সরল এবং ব্যবহারিক, ট্রেন্ডিং বাজার অনুসরণের জন্য উপযুক্ত। তবে কিছু ত্রুটিও রয়েছে যেমন সিগন্যাল পিছিয়ে পড়া ইত্যাদি, যা প্যারামিটার সামঞ্জস্য এবং অপটিমাইজেশনের মাধ্যমে কৌশলের স্থিতিশীলতা এবং ট্রেডিং দক্ষতা উন্নত করতে হবে। সামগ্রিকভাবে, এই কৌশলটি একটি মৌলিক কৌশল হিসাবে বেশ উপযুক্ত, তবে আরও জটিল বাজার পরিবেশের সাথে খাপ খাইয়ে নিতে ক্রমাগত অপটিমাইজেশন প্রয়োজন।

/*backtest

start: 2024-01-21 00:00:00

end: 2024-02-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Pine Script Tutorial Example Strategy 1', overlay=true, initial_capital=100000, default_qty_value=100, default_qty_type=strategy.percent_of_equity)

//OBV- 1