ব্রেকআউট ভিত্তিক বোলিঞ্জার ব্যান্ড দোদুল্যমান ট্রেডিং কৌশল

সংক্ষিপ্ত বিবরণ

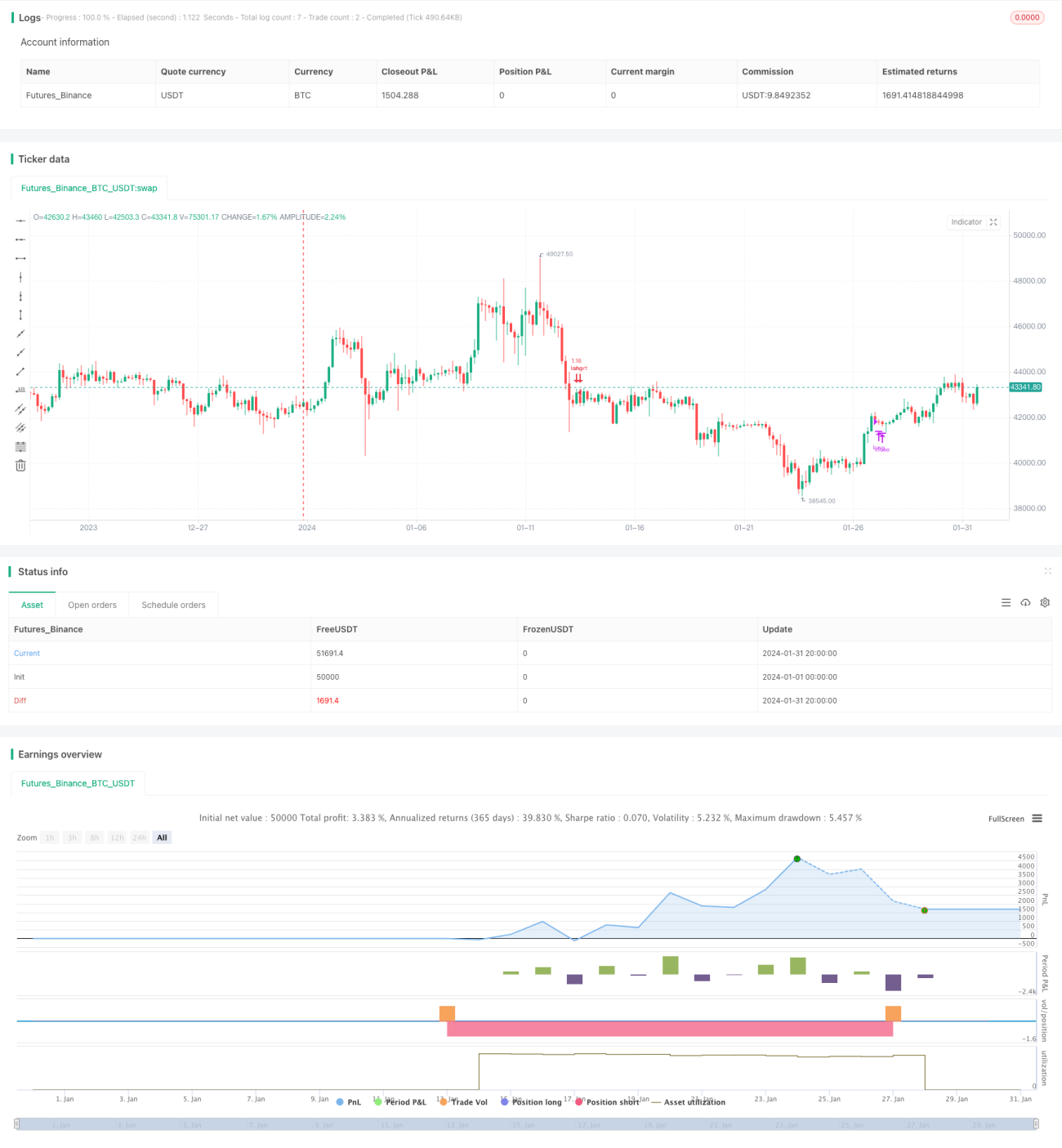

ব্রেকআউট বলিঙ্গার ব্যান্ড রেঞ্জ ট্রেডিং কৌশল হল একটি ট্রেডিং কৌশল যা বাজার যখন দোলনায় থাকে তখন ব্যবহৃত হয়। এই কৌশলটি বলিঙ্গার ব্যান্ড ইন্ডিকেটরের মাধ্যমে বাজারের দোলন অবস্থা নির্ধারণ করে এবং মূল্য বলিঙ্গার ব্যান্ডের উপরের বা নিচের রেখা স্পর্শ করলে ট্রেডিং সংকেত দেয়। প্রচলিত ট্রেন্ড অনুসরণকারী কৌশলের বিপরীতে, এই কৌশলটি বেশি উপযোগী পাশাপাশি চলমান বাজারের পরিবেশের জন্য।

কৌশলের মূলনীতি

এই কৌশলটি মূলত বলিঙ্গার ব্যান্ড ইন্ডিকেটরের উপর ভিত্তি করে তৈরি। বলিঙ্গার ব্যান্ডে মিডল ব্যান্ড, আপার ব্যান্ড এবং লোয়ার ব্যান্ড থাকে। যখন মূল্য আপার ব্যান্ড বা লোয়ার ব্যান্ডের কাছে পৌঁছায়, তখন তা বোঝায় যে বাজার অতিরিক্ত ঊর্ধ্বমুখী বা নিম্নমুখী, এবং তখন বিপরীত দিকে যাওয়ার সম্ভাবনা বেশি থাকে।

বিশেষভাবে, এই কৌশলটি প্রথমে DMI ইন্ডিকেটরের মাধ্যমে বাজার দোলনায় আছে কিনা তা নির্ধারণ করে। যখন +DMI এবং -DMI-এর পার্থক্য ২০-এর কম হয়, তখন বাজারকে পাশাপাশি চলমান (রেঞ্জ বাউন্ড) মনে করা হয়। এই শর্তে, যখন মূল্য নিচের ব্যান্ড উপরের দিকে অতিক্রম করে, তখন লং পজিশন নেওয়া হয়, এবং যখন মূল্য উপরের ব্যান্ড নিচের দিকে অতিক্রম করে, তখন শর্ট পজিশন নেওয়া হয়। স্টপ লস বিপরীত ব্যান্ডের কাছাকাছি নির্ধারণ করা হয়।

কৌশলের সুবিধা

ট্রেন্ড অনুসরণকারী কৌশলের তুলনায়, এই কৌশলটি পাশাপাশি চলমান বাজারের পরিবেশের জন্য বেশি উপযোগী, এবং ট্রেন্ডের পিছু ধাওয়া করে ক্ষতির সম্ভাবনা কম। প্রচলিত রেঞ্জ ট্রেডিং কৌশলের তুলনায়, এই কৌশলটি বলিঙ্গার ব্যান্ড ব্যবহার করে বাজারের ওভারবট/ওভারসোল্ড অবস্থা আরও নির্ভুলভাবে নির্ধারণ করতে পারে, ফলে এন্ট্রির সম্ভাবনা বাড়ে।

কৌশলের ঝুঁকি

এই কৌশলটি মূলত বলিঙ্গার ব্যান্ডের উপর নির্ভর করে বাজারের দোলন এবং ওভারবট/ওভারসোল্ড অবস্থা নির্ধারণ করার জন্য। যখন বলিঙ্গার ব্যান্ড অস্বাভাবিকভাবে প্রসারিত বা সংকুচিত হয়, তখন ভুল সংকেত সৃষ্টি হতে পারে। এছাড়া, স্টপ লস পয়েন্ট কাছাকাছি থাকায়, প্রতি ট্রেডে স্টপ লসের পরিমাণ অপেক্ষাকৃত বড় হতে পারে। তাই ঝুঁকি ব্যবস্থাপনার মাধ্যমে স্টপ লস কৌশল উন্নত করার পরামর্শ দেওয়া হয়।

কৌশল উন্নতির দিকনির্দেশনা

অন্যান্য ইন্ডিকেটর যেমন RSI-এর মতো অসিলেটর ব্যবহার করে এন্ট্রি সংকেত ফিল্টার করা যেতে পারে, যা এন্ট্রির নির্ভুলতা বাড়াবে। এছাড়া স্টপ লস কৌশল অপ্টিমাইজ করাও গুরুত্বপূর্ণ, যাতে বড় স্টপ লস এড়ানো যায়। এই কৌশলের জন্য উপযুক্ত ট্রেডিং প্রোডাক্ট যেমন ছোট ক্যাপের কয়েন বেছে নেওয়াও উপকারী হতে পারে।

সারসংক্ষেপ

সামগ্রিকভাবে, এই কৌশলটি দোলনশীল বাজারের জন্য উপযোগী, এবং ট্রেন্ড কৌশল ব্যর্থ হলে ব্যবহার করা যেতে পারে। তবে বাজারের অবস্থা নির্ধারণের জন্য ইন্ডিকেটরের উপর নির্ভরতার ক্ষেত্রে উন্নতির সুযোগ রয়েছে। মাল্টি-ইন্ডিকেটর কম্বিনেশন, ঝুঁকি ব্যবস্থাপনা ইত্যাদি পদ্ধতির মাধ্যমে এই কৌশলকে আরও উন্নত ও স্থিতিশীল করা সম্ভব।

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(shorttitle='Sideways Strategy DMI + Bollinger Bands',title='Sideways Strategy DMI + Bollinger Bands (by Coinrule)', overlay=true, initial_capital = 100, process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, commission_type=strategy.commission.percent, commission_value=0.1)

// Works on ETHUSD 3h, 1h, 2h, 4h- 1