দ্বৈত চলমান গড় কৌশলের উপর ভিত্তি করে

সংক্ষিপ্ত বিবরণ

এই কৌশলটি ডাবল মুভিং এভারেজ ব্যবহার করে একটি চ্যানেল গঠন করে, যার মাধ্যমে প্রবণতার দিক ধরা যায়। যখন দাম চ্যানেল ভেদ করে, তখন ট্রেডিং সিগন্যাল তৈরি হয়। একইসাথে আরএসআই নির্দেশক ব্যবহার করে ভুল ব্রেকআউট ফিল্টার করা হয়। শুধুমাত্র লন্ডন ট্রেডিং সেশনে কাজ করে, প্রতিদিন সর্বোচ্চ ৫টি অর্ডার এবং সর্বোচ্চ ক্ষতি ২% এর বেশি নয়।

কৌশলের নীতি

এই কৌশলটি দুটি ৫-পিরিয়ডের মুভিং এভারেজ ব্যবহার করে – একটি সর্বোচ্চ মূল্য থেকে গণনা করা, অন্যটি সর্বনিম্ন মূল্য থেকে – যা একটি মূল্য চ্যানেল গঠন করে। যখন ক্লোজিং মূল্য চ্যানেলের উপরের সীমা ভেদ করে, তখন লং পজিশন নেওয়া হয়, এবং যখন নিচের সীমা ভেদ করে, তখন শর্ট পজিশন নেওয়া হয়।

ভুল ব্রেকআউট ফিল্টার করার জন্য আরএসআই নির্দেশক ব্যবহার করে ওভারবট/ওভারসল্ড চিহ্নিত করা হয়। শুধুমাত্র যখন আরএসআই ৮০-এর উপরে থাকে, তখন লং করা হয়, এবং যখন ২০-এর নিচে থাকে, তখন শর্ট করা হয়।

অতিরিক্তভাবে, কৌশলটি শুধুমাত্র লন্ডন ট্রেডিং সেশনে (সকাল ৩টা থেকে ১১টা) ট্রেড করে, প্রতিদিন সর্বোচ্চ ৫টি অর্ডার, এবং ইক্যুইটির সর্বোচ্চ ২% ক্ষতি সহ্য করে।

সুবিধা বিশ্লেষণ

প্রবণতা ধরা

ডাবল মুভিং এভারেজ একটি প্রবণতা চ্যানেল গঠন করে, যা মূল্যের প্রবণতার দিক ভালোভাবে নির্ধারণ করতে সাহায্য করে। যখন দাম চ্যানেলের উপরের সীমা ভেদ করে ঊর্ধ্বমুখী হয়, তখন ঊর্ধ্বমুখী প্রবণতা ধরা পড়ে; যখন দাম নিচের সীমা ভেদ করে নিম্নমুখী হয়, তখন নিম্নমুখী প্রবণতা ধরা পড়ে।

ভুল ব্রেকআউট কমানো

আরএসআই নির্দেশক ব্যবহার করে ওভারবট/ওভারসল্ড এলাকা চিহ্নিত করায়, মূল্যের অস্থিরতার কারণে সৃষ্ট ভুল ব্রেকআউট কিছুটা কমে যায়।

কার্যকর ঝুঁকি নিয়ন্ত্রণ

কৌশলটি শুধুমাত্র প্রধান সক্রিয় ট্রেডিং সময়ে কাজ করে, প্রতিদিন সর্বোচ্চ ৫টি অর্ডার ট্রেডিং ফ্রিকোয়েন্সি নিয়ন্ত্রণে রাখে; সর্বোচ্চ ক্ষতি ২% নির্ধারণ করে দৈনিক সর্বোচ্চ ক্ষতি সহনীয় সীমার মধ্যে রাখে।

ঝুঁকি বিশ্লেষণ

মূল্যের বড় অস্থিরতায় ভুল ব্রেকআউটের ঝুঁকি

যখন মূল্যে বড় অস্থিরতা দেখা দেয়, তখন কিছু ভুল ব্রেকআউট সিগন্যাল আসতে পারে, যা অপ্রয়োজনীয় ট্রেডিং ক্ষতির কারণ হয়। প্যারামিটার অপ্টিমাইজ করে বা অতিরিক্ত ফিল্টার যুক্ত করে এই ঝুঁকি কমানো যেতে পারে।

নির্দিষ্ট স্টপ-লস/টেক-প্রফিট সহজেই আটকে যাওয়ার ঝুঁকি

কৌশলটি নির্দিষ্ট পয়েন্ট সংখ্যার স্টপ-লস/টেক-প্রফিট ব্যবহার করে, যা যখন মূল্যে বড় ওঠানামা হয়, তখন সহজেই আটকে যেতে পারে। তাই শতাংশ বা ডায়নামিক স্টপ-লস ব্যবহার করা উচিত।

সীমিত ট্রেডিং সেশনের ঝুঁকি

কৌশলটি শুধুমাত্র নির্দিষ্ট ট্রেডিং সেশনে অর্ডার খোলে, যদি সেসময় কোন সিগন্যাল না আসে, তবে অন্যান্য সময়ের সম্ভাব্য ট্রেডিং সুযোগ হারিয়ে যায়। ট্রেডিং সময় বাড়ানো বা রিয়েল-টাইম পরিস্থিতি অনুযায়ী ডায়নামিক অ্যাডজাস্ট করা যেতে পারে।

অপ্টিমাইজেশনের দিক

প্যারামিটার অপ্টিমাইজেশন

মুভিং এভারেজের দৈর্ঘ্য, আরএসআই প্যারামিটার, নির্দিষ্ট স্টপ-লস/টেক-প্রফিট পয়েন্ট ইত্যাদি অপ্টিমাইজ করে সর্বোত্তম প্যারামিটার কম্বিনেশন পাওয়া যেতে পারে।

অতিরিক্ত ফিল্টার যোগ করা

ব্রেকআউট সিগন্যাল দ্বিতীয়বার চেক করতে অন্যান্য নির্দেশক বা শর্ত যোগ করা যেতে পারে, যেমন ভলিউম বৃদ্ধি, বোলিঞ্জার ব্যান্ড সংকীর্ণ করা ইত্যাদি, যা ভুল ব্রেকআউট কমায়।

ডায়নামিক স্টপ-লস/টেক-প্রফিট

সাধারণ নির্দিষ্ট পয়েন্ট স্টপ-লসের পরিবর্তে শতাংশ স্টপ-লস বা ডায়নামিক স্টপ-লস কৌশল ব্যবহার করা যেতে পারে, যা একমুখী বাজারের ঝুঁকি মোকাবিলায় ভালো।

মানবিক বিচার সংযুক্ত করা

সিগন্যাল মানবীয় পুনঃপরীক্ষা করা, অথবা শুধুমাত্র ব্রেকআউট নিশ্চিত হওয়ার পর এন্ট্রি করা, যা আটকে যাওয়া এড়াতে সাহায্য করে।

উপসংহার

এই কৌশলটি মোটামুটি সহজ এবং ব্যবহারিক, ডাবল মুভিং এভারেজ দিয়ে চ্যানেল তৈরি করে প্রবণতার দিক নির্ধারণ করে; একইসাথে আরএসআই নির্দেশক কিছু ভুল ব্রেকআউট কার্যকরভাবে ফিল্টার করে। ঝুঁকি নিয়ন্ত্রণে, নির্দিষ্ট ট্রেডিং সেশন এবং সর্বোচ্চ ক্ষতি সামগ্রিক ঝুঁকি নিয়ন্ত্রণে রাখে। অপ্টিমাইজেশনের যথেষ্ট সুযোগ রয়েছে, যেমন প্যারামিটার অপ্টিমাইজেশন, স্টপ-লস মেকানিজম আপগ্রেড ইত্যাদির মাধ্যমে উন্নতি করা যেতে পারে।

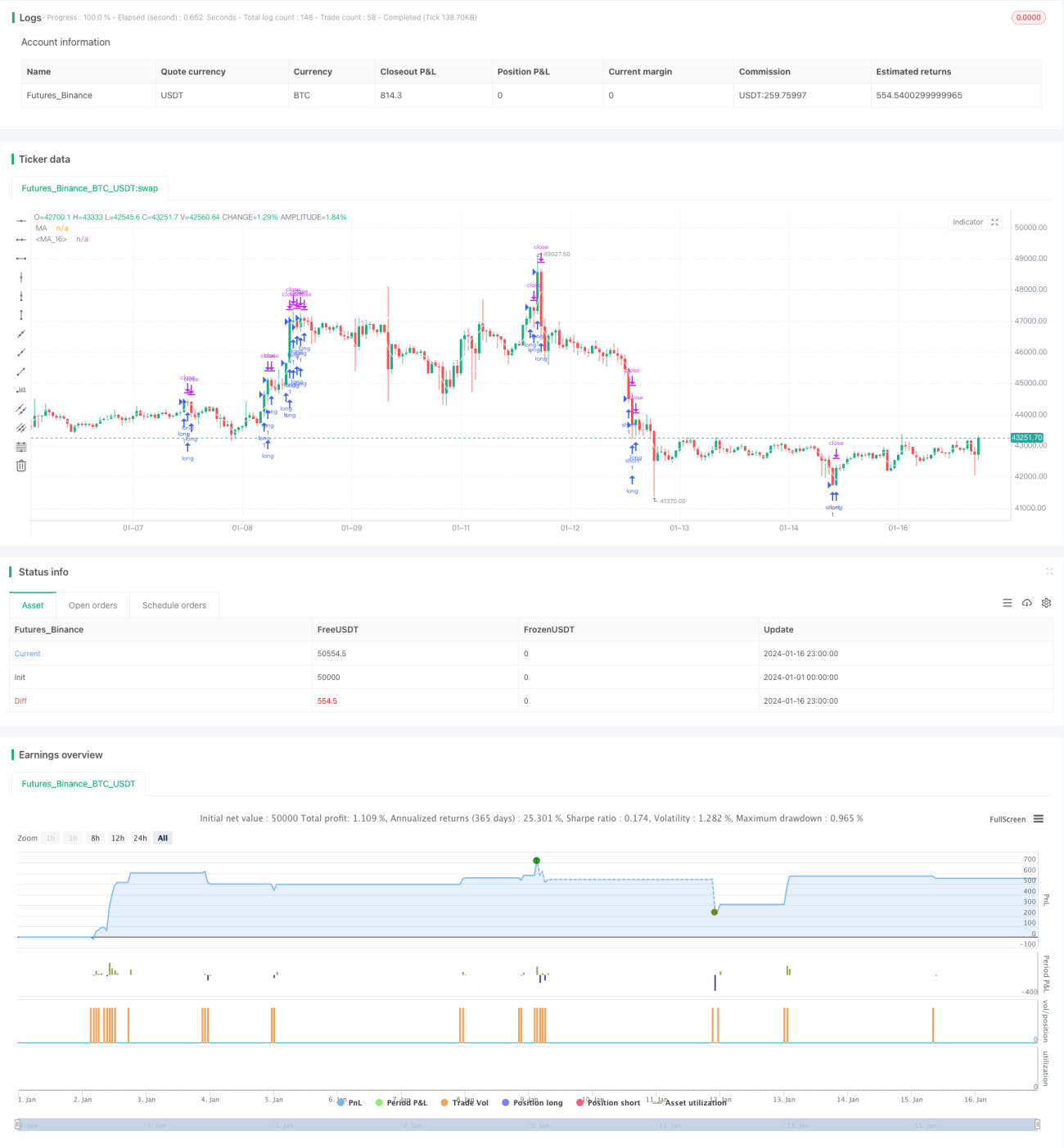

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-16 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © SoftKill21

//@version=4

strategy(title="Moving Average", shorttitle="MA", overlay=true)- 1