মাল্টি-টাইমফ্রেম RSI এবং স্টোকাস্টিক ইন্ডিকেটর কৌশল

সারসংক্ষেপ

মাল্টি-টাইমফ্রেম RSI ও স্টোকাস্টিক কৌশল হল একটি কৌশল যা RSI এবং স্টোকাস্টিক ইন্ডিকেটরের সমন্বয়ে একাধিক সময় ফ্রেমে বাজারের ওভারবট ও ওভারসেল অবস্থা চিহ্নিত করে। এই কৌশলটি একসাথে ৪টি সময় ফ্রেমের RSI ও স্টোকাস্টিক ইন্ডিকেটর ব্যবহার করে, তাদের গড় মানের মাধ্যমে সামগ্রিক বাজারের গতিপথ ও ওভারবট/ওভারসেল অবস্থা নির্ণয় করে, যাতে প্রতিটি সময় ফ্রেমের ইন্ডিকেটরের সুবিধা কাজে লাগানো যায়।

কৌশলের নীতি

1. RSI ইন্ডিকেটর

RSI ইন্ডিকেটর একটি শক্তিশালী ওভারবট/ওভারসেল ইন্ডিকেটর, যা একটি নির্দিষ্ট সময়ের মধ্যে স্টকের উত্থান-পতনের পরিমাণের উপর ভিত্তি করে গণনা করা হয়। RSI মান ০ থেকে ১০০ এর মধ্যে ওঠানামা করে। সাধারণত, RSI ৭০ এর বেশি হলে ওভারবট এবং ৩০ এর কম হলে ওভারসেল ধরা হয়।

এই কৌশলে, আমরা ১৪ সময়কালের RSI ইন্ডিকেটর ব্যবহার করি এবং ১ মাস, ১ দিন, ৪ ঘণ্টা ও ১ ঘণ্টা এই চারটি সময় ফ্রেমের RSI মান পাই।

2. স্টোকাস্টিক ইন্ডিকেটর %K

স্টোকাস্টিক ইন্ডিকেটর %K বাজার ওভারবট নাকি ওভারসেল সীমায় আছে তা দেখায়, এর মান ০ থেকে ১০০ এর মধ্যে ওঠানামা করে। সাধারণত, স্টোকাস্টিক ৮০ এর বেশি হলে ওভারবট এবং ২০ এর কম হলে ওভারসেল ধরা হয়।

এই কৌশলে, স্টোকাস্টিক %K-এর সময়কাল ১৪ এবং স্মুথিং ৩, এবং উপরের চারটি সময় ফ্রেমের মানও সংগ্রহ করা হয়।

3. গড় মানের সমন্বয়

কৌশলের মূল বিষয় হল উপরের দুটি ইন্ডিকেটরের চারটি সময় ফ্রেমের গড় মান গণনা করা, যাতে প্রতিটি সময় ফ্রেমের সুবিধা কাজে লাগিয়ে সামগ্রিক বাজারের গতিপথ নির্ণয় করা যায়। গণনার সূত্র নিম্নরূপ:

RSI গড় = (RSI মাসিক + RSI দৈনিক + RSI ৪ ঘণ্টা + RSI ১ ঘণ্টা) / ৪

স্টোকাস্টিক গড় = (স্টোকাস্টিক মাসিক + স্টোকাস্টিক দৈনিক + স্টোকাস্টিক ৪ ঘণ্টা + স্টোকাস্টিক ১ ঘণ্টা) / ৪

4. ট্রেডিং সিগন্যাল

যখন RSI গড় ৩০ এর কম এবং স্টোকাস্টিক গড় ২০ এর কম হয়, তখন লং পজিশন নেওয়া হয়। যখন RSI গড় ৭০ এর বেশি এবং স্টোকাস্টিক গড় ৮০ এর বেশি হয়, তখন শর্ট পজিশন নেওয়া হয়।

লং পজিশন নেওয়ার পর, যখন স্টোকাস্টিক গড় ৭০ এর বেশি এবং RSI গড় ৫০ এর বেশি হয়, তখন পজিশন বন্ধ করা হয়। শর্ট পজিশন নেওয়ার পর, যখন স্টোকাস্টিক গড় ৩০ এর কম এবং RSI গড় ৫০ এর কম হয়, তখন পজিশন বন্ধ করা হয়।

সুবিধা বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হল একসাথে দুটি ইন্ডিকেটর এবং একাধিক সময় ফ্রেমের সমন্বয়, যা ট্রেডিং সিগন্যালের নির্ভরযোগ্যতা অনেক বাড়িয়ে দেয় এবং মিথ্যা সিগন্যালের সম্ভাবনা সর্বাধিক হ্রাস করে। নির্দিষ্ট সুবিধাগুলি হল:

-

RSI ইন্ডিকেটর এবং স্টোকাস্টিক ইন্ডিকেটর একে অপরকে যাচাই করে। শুধুমাত্র একটি ইন্ডিকেটরের উপর নির্ভর করলে সহজেই মিথ্যা সিগন্যাল তৈরি হতে পারে, কিন্তু এই কৌশল দুটি ইন্ডিকেটর একত্রে ব্যবহার করে সিগন্যালের নির্ভুলতা বৃদ্ধি করে।

-

মাল্টি-টাইমফ্রেম বিশ্লেষণ নির্ণয়ের নির্ভুলতা বাড়ায়। উদাহরণস্বরূপ, মাসিক এবং দৈনিক চার্ট ওভারবট দেখালেও, ৪ ঘণ্টা এবং ১ ঘণ্টার চার্ট পুরোপুরি ওভারবট না হলে, প্রবণতা অব্যাহত থাকতে পারে। যদি সব সময় ফ্রেম একমত হয়, তবে সিগন্যাল আরও নির্ভরযোগ্য।

-

কাঠামোগত টার্নিং পয়েন্ট সম্পর্কে আরও পরিষ্কার ধারণা পাওয়া যায়। একাধিক সময় ফ্রেমে একসাথে গুরুত্বপূর্ণ সাপোর্ট/রেজিস্ট্যান্স ব্রেকআউট দেখা গেলে, বর্তমান প্রবণতার পরিবর্তন নির্ণয় করা যায়।

-

ইন্ডিকেটরের গড় স্বয়ংক্রিয়ভাবে গণনা করা কাজ সহজ করে। হাতে গণনা করার প্রয়োজন নেই, কোড স্বয়ংক্রিয়ভাবে ডেটা নিষ্কাশন, ইন্ডিকেটর গণনা এবং গড় নির্ণয় করে, কাজের চাপ কমিয়ে দেয়।

ঝুঁকি বিশ্লেষণ

এই কৌশলের প্রধান ঝুঁকি হল, অন্যান্য সমস্ত টেকনিক্যাল অ্যানালাইসিস কৌশলের মতো, এটি সম্পূর্ণরূপে ফাঁদে পড়া এবং মিথ্যা সিগন্যালের সম্ভাবনা এড়াতে পারে না। প্রধান ঝুঁকিগুলি হল:

-

স্বল্পমেয়াদী প্রবণতার বিপরীত দিকে চলে যাওয়ার ফলে ফাঁদে পড়া। উদাহরণস্বরূপ, লং পজিশন থাকাকালীন, দাম স্বল্পমেয়াদে সাপোর্ট লেভেল ভেঙে আবার ফিরে আসতে পারে। তখন কৌশলের পজিশন বন্ধের যুক্তি অনুযায়ী তাৎক্ষণিকভাবে স্টপ লস করতে হয়, কিন্তু এতে স্বল্পমেয়াদী ক্ষতি হতে পারে।

-

গুরুত্বপূর্ণ সাপোর্ট/রেজিস্ট্যান্স লেভেল ভেঙে যাওয়ার কারণে ট্রেইলিং স্টপ লস ব্যর্থ হওয়া। যদি গুরুত্বপূর্ণ সাপোর্ট বা রেজিস্ট্যান্স লেভেল ভেঙে যায়, তাহলে বিদ্যমান স্টপ লস মূল্য সরাসরি অতিক্রম করতে পারে, ফলে বড় ক্ষতি হতে পারে।

-

সময় ফ্রেমের ভুল সেটিংয়ের কারণে ভুল নির্ণয়। যদি সময় ফ্রেম খুব দীর্ঘ বা খুব সংক্ষিপ্ত সেট করা হয়, তাহলে ইন্ডিকেটর পড়ায় বিচ্যুতি হতে পারে।

-

ইন্ডিকেটর ডাইভারজেন্সের কারণে ডানকার্ক প্রভাব। অর্থাৎ, উচ্চতর সময় ফ্রেমের ইন্ডিকেটর ওভারবট দেখায়, অন্যদিকে নিম্ন সময় ফ্রেমের ইন্ডিকেটর ওভারসেল দেখায়, ফলে গড় ইন্ডিকেটর প্রকৃত অবস্থা প্রতিফলিত করতে পারে না।

ঝুঁকি মোকাবেলার সমাধানের মধ্যে রয়েছে: স্টপ লস কৌশল অপ্টিমাইজ করা, গতিশীল সাপোর্ট/রেজিস্ট্যান্স ট্র্যাক করা, সময় ফ্রেমের প্যারামিটার সমন্বয় করা এবং ফিল্টার মেকানিজম যোগ করা।

অপ্টিমাইজেশনের দিকনির্দেশনা

উপরোক্ত ঝুঁকিগুলি বিবেচনা করে, এই কৌশলটি নিম্নলিখিত দিকনির্দেশনায় অপ্টিমাইজ করা যেতে পারে:

-

স্টপ লস মেকানিজম অপ্টিমাইজ করে ট্রেইলিং স্টপ লস এবং ব্যাচ স্টপ লস বাস্তবায়ন করা। এটি মুনাফা নিশ্চিত করার পাশাপাশি একক ট্রেডের ক্ষতির ঝুঁকি নিয়ন্ত্রণ করতে সহায়তা করে।

-

ত্রৈমাসিক চার্টের মতো উচ্চতর সময় ফ্রেম যোগ করা। এটি বৃহত্তর ট্রেন্ড ফিল্টার ব্যবহার করে বিভ্রান্তিকর সিগন্যাল এড়াতে পারে। ইন্ডিকেটরে ভিন্নতা দেখা দিলে, উচ্চতর সময় ফ্রেমকে অগ্রাধিকার দেওয়া উচিত।

-

ভলিউমের উপর ভিত্তি করে লং/শর্ট যাচাইকরণ যোগ করা। ভলিউম পরিবর্তনের সাথে বেয়ারিশ ও বুলিশ ডাইভারজেন্স নির্ণয় করে জম্বি মুভমেন্টের বিভ্রান্তি এড়ানো।

-

এন্ট্রি টাইম অপ্টিমাইজ করা। গুরুত্বপূর্ণ ঐতিহাসিক সাপোর্ট/রেজিস্ট্যান্সের কাছাকাছি ব্রেকআউটের জন্য অপেক্ষা করা বা সর্বোত্তম রিট্রেসমেন্ট ক্রয় পয়েন্টের জন্য অপেক্ষা করা যেতে পারে।

-

অ্যাডাপটিভ স্টপ লস যোগ করা। সাম্প্রতিক অস্থিরতা এবং ATR-এর উপর ভিত্তি করে গতিশীল স্টপ লস লেভেল গণনা ও সমন্বয় করা।

সারসংক্ষেপ

মাল্টি-টাইমফ্রেম RSI ও স্টোকাস্টিক কৌশল RSI ইন্ডিকেটর এবং স্টোকাস্টিক ইন্ডিকেটরকে একাধিক সময় ফ্রেমে একত্রিত করে বাজারের ওভারবট ও ওভারসেল সীমা নির্ণয় করে, যা একটি স্পষ্ট ও নির্ভরযোগ্য ট্রেডিং কৌশল। এর সবচেয়ে বড় সুবিধা হল ইন্ডিকেটর এবং সময় ফ্রেমের সমন্বয়ের মাধ্যমে একে অপরকে যাচাই করা, যা ফাঁদে পড়ার ও মিথ্যা সিগন্যালের ঝুঁকি অনেকাংশে এড়াতে পারে। অবশ্যই, এই কৌশলেরও টেকনিক্যাল অ্যানালাইসিস কৌশলগুলির সাধারণ ঝুঁকি রয়েছে, যা স্টপ লস অপ্টিমাইজেশন, সময় ফ্রেম নির্বাচন ইত্যাদি ক্ষেত্রে ক্রমাগত উন্নতি ও অপ্টিমাইজেশনের মাধ্যমে একটি স্থিতিশীল লাভজনক অ্যালগরিদমিক ট্রেডিং কৌশলে পরিণত করা প্রয়োজন।

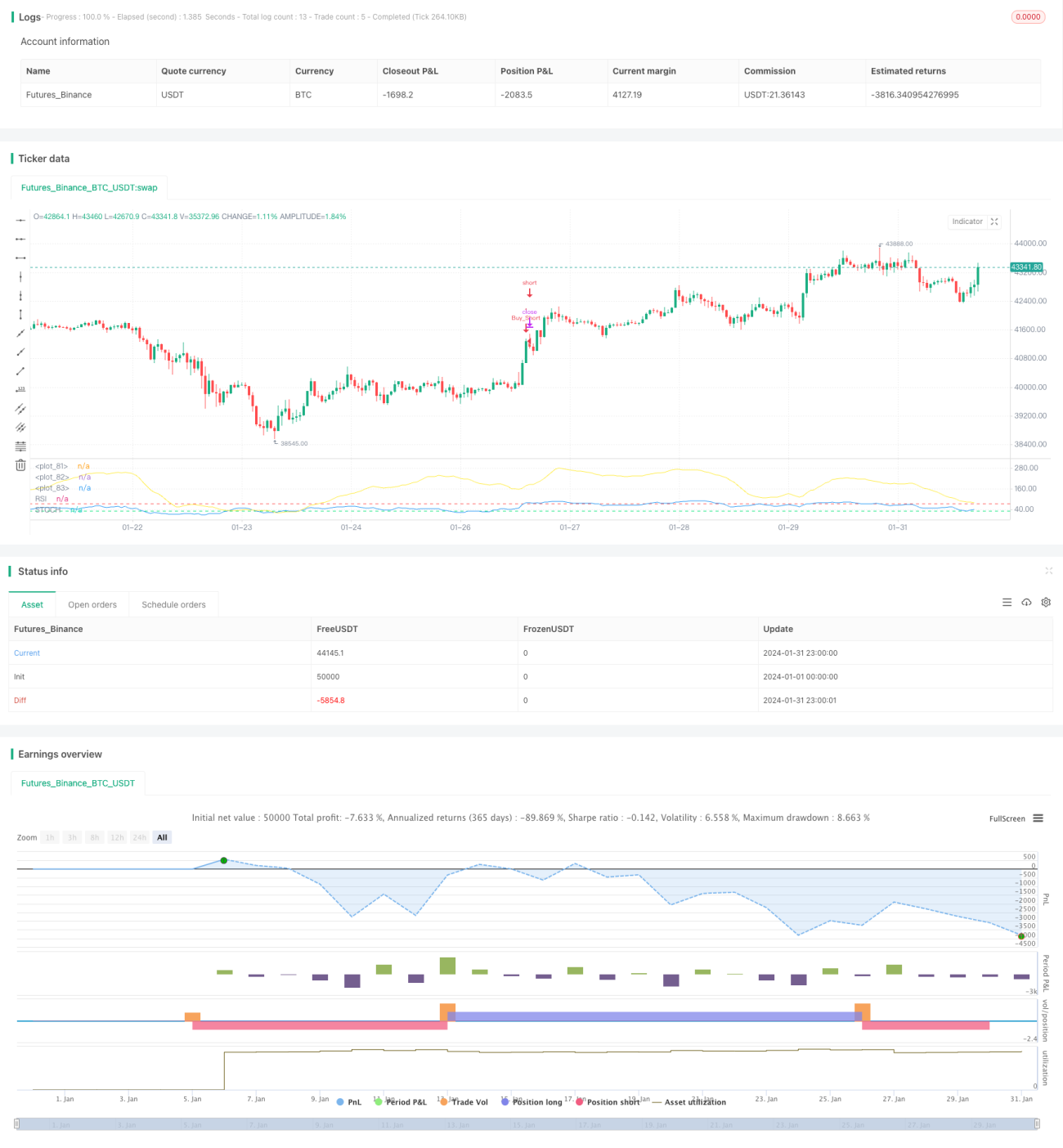

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

////////////////////////////////////////// MTF Stochastic & RSI Strategy 🚥 ©️ bykzis /////////////////////////////////////////

//

// *** Inspired by "Binance CHOP Dashboard" from @Cazimiro and "RSI MTF Table" from @mobester16 *** and LOT OF COPY of Indicator-Jones MTF Scanner- 1