মুভিং এভারেজ এবং EMA ভিত্তিক মাল্টি-টাইমফ্রেম ট্রেন্ড স্ট্র্যাটেজি

সারসংক্ষেপ

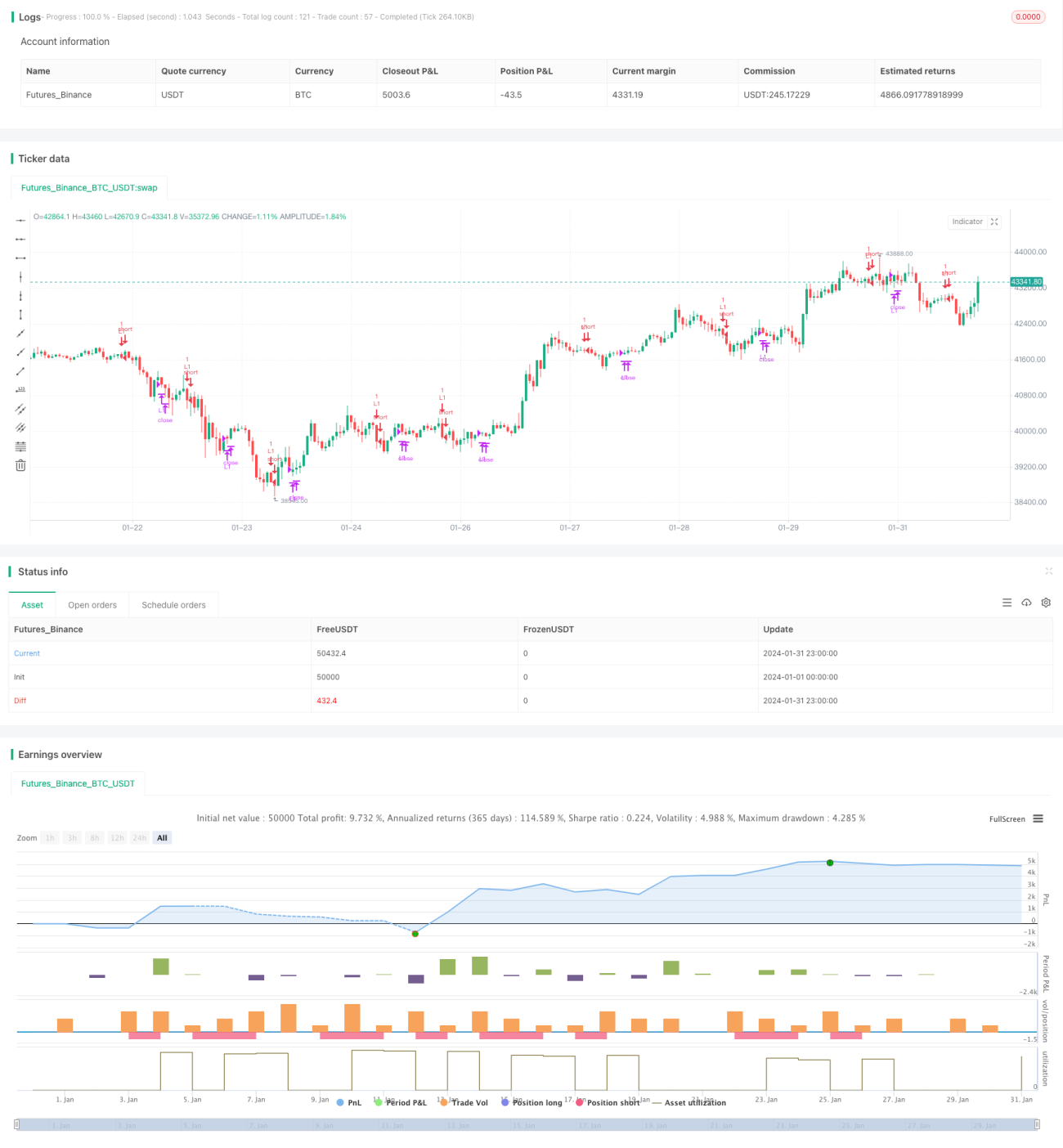

এই কৌশলটি একটি ক্রস-টাইমফ্রেম ট্রেন্ড ট্রেডিং কৌশল যা মুভিং এভারেজ (MA) এবং এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) ব্যবহার করে। কৌশলটি বিভিন্ন পিরিয়ডের SMA, EMA এবং ক্যান্ডেলস্টিকের বডি ব্যবহার করে ট্রেন্ডের দিক নির্ধারণ করে, ফলে কম ঝুঁকিতে ট্রেন্ড অনুসরণ করা সম্ভব হয়।

কৌশলের মূলনীতি

এই কৌশলটি মূলত তিনটি ভিন্ন পিরিয়ডের SMA তুলনা করে মূল্যের গতিবিধি নির্ধারণ করে। তা ছাড়া EMA ব্যবহার করে ক্যান্ডেলস্টিকের বডির দিক যাচাই করা হয়।

বিশেষভাবে, কৌশলটি ৩, ৮ এবং ১০ পিরিয়ডের তিনটি SMA ব্যবহার করে। যখন মূল্য এই তিনটি মুভিং এভারেজের নিচে থাকে, তখন তা ডাউনট্রেন্ড হিসেবে বিবেচিত হয় এবং যখন মূল্য আবার মুভিং এভারেজের উপরে উঠে আসে, তখন বাই সিগন্যাল তৈরি হয়।

অতিরিক্তভাবে, কৌশলটি ৫ পিরিয়ডের EMA ব্যবহার করে ক্যান্ডেলস্টিকের বডির দিক নিশ্চিত করে, যাতে বাই করার সময় বডি উপরের দিকে থাকে।

পজিশন ম্যানেজমেন্টের ক্ষেত্রে, কৌশলটি নির্দিষ্ট সংখ্যক লাভজনক ট্রেড অথবা সর্বোচ্চ হোল্ডিং পিরিয়ডকে স্টপ লস হিসেবে ব্যবহার করে।

সুবিধা বিশ্লেষণ

কৌশলটি বিভিন্ন টাইমফ্রেমের মুভিং এভারেজ ব্যবহার করে ট্রেন্ড শনাক্ত করে, যা বাজারের নয়েজ ফিল্টার করতে এবং মাঝারি থেকে দীর্ঘমেয়াদী ট্রেন্ড অনুসরণ করতে কার্যকর। কৌশলের প্যারামিটারগুলি অপ্টিমাইজ করা হয়েছে এবং ঐতিহাসিক ব্যাকটেস্টে ভালো ফলাফল দেখিয়েছে।

এছাড়া, কৌশলে EMA ব্যবহার করে ক্যান্ডেলের বডি নিচের দিকে থাকা অবস্থায় বাই করা এড়ানো যায়, যা অপ্রয়োজনীয় স্লিপেজ ক্ষতি কমায়।

সার্বিকভাবে, কৌশলটি স্থিতিশীল ও নির্ভরযোগ্য এবং মাঝারি থেকে দীর্ঘমেয়াদী ট্রেডিংয়ের জন্য উপযুক্ত।

ঝুঁকি ও প্রতিকার

-

এই কৌশলটি প্যারামিটারের প্রতি সংবেদনশীল; তিনটি SMA বা EMA পিরিয়ডের ভুল সেটিং ট্রেড সিগন্যালের গুণমান কমিয়ে দিতে পারে। প্রতিটি প্রোডাক্টের জন্য প্যারামিটার অপ্টিমাইজেশন প্রয়োজন।

-

কৌশলটি বড় ধরনের গ্যাপ বা ফাঁক বিবেচনা করে না। গুরুত্বপূর্ণ খবরের কারণে মূল্যে বড় গ্যাপ তৈরি হলে ক্ষতি হতে পারে। এই ঝুঁকি এড়াতে প্রাইস স্টপ লস সেট করা যেতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

-

আরও বেশি পিরিয়ড প্যারামিটার যুক্ত করে মাল্টি-টাইমফ্রেম EMA বা SMA তুলনা করা যেতে পারে, যা ট্রেন্ড নির্ধারণে আরও নির্ভুলতা বাড়াবে।

-

নির্দিষ্ট পরিমাণের প্রাইস স্টপ লস সেট করে পরীক্ষা করা যেতে পারে, যা লাভ নিশ্চিত করার পাশাপাশি চরম বাজার পরিস্থিতিতে ক্ষতি কমাতে সাহায্য করবে।

-

মেশিন লার্নিং ব্যবহার করে প্যারামিটারগুলিকে ডায়নামিকভাবে অপ্টিমাইজ করা যেতে পারে, যাতে কৌশলটি বর্তমান বাজার পরিস্থিতির সাথে খাপ খাইয়ে নিতে পারে।

উপসংহার

সামগ্রিকভাবে কৌশলটি স্থিতিশীল এবং নির্ভরযোগ্য। এটি মুভিং এভারেজের তুলনার মাধ্যমে ট্রেন্ডের দিক নির্ধারণ করে এবং EMA দিয়ে সিগন্যাল ফিল্টার করে। প্যারামিটার অপ্টিমাইজেশন এবং ঝুঁকি ব্যবস্থাপনার মাধ্যমে কৌশলটির জয়রেট এবং লাভের হার আরও বাড়ানো সম্ভব। এটি আরও গবেষণা ও প্রয়োগের যোগ্য।

- 1