দ্বিমুখী ট্র্যাকিং রিভার্সাল কোয়ান্টিটেটিভ ট্রেডিং কৌশল

এই কৌশলটি দ্বি-পার্শ্বিক ট্র্যাকিং পদ্ধতি ব্যবহার করে, দামের বিপরীতমুখী সংকেত এবং ভলিউম ইন্ডিকেটরের সাথে মিলিয়ে, একটি স্বয়ংক্রিয় কোয়ান্টিটেটিভ ট্রেডিং বাস্তবায়ন করে। এর সবচেয়ে বড় সুবিধা হল নির্ভরযোগ্য ঝুঁকি নিয়ন্ত্রণ, যা ট্রেইলিং স্টপ লসের মাধ্যমে লাভ লক করে এবং লোকসান বাড়তে বাধা দেয়। একইসাথে, বিপরীতমুখী ট্রেডিং সিগন্যাল কৌশলটির জয়ের হার বাড়ায়। এই প্রবন্ধে আমরা কৌশলটির মূলনীতি, সুবিধা, ঝুঁকি এবং অপ্টিমাইজেশনের দিকগুলি বিস্তারিতভাবে বিশ্লেষণ করব।

কৌশলের মূলনীতি

এই কৌশলটি দুটি উপ-কৌশল নিয়ে গঠিত। প্রথম উপ-কৌশলটি স্টোকাস্টিক ইন্ডিকেটর ব্যবহার করে দামের বিপরীতমুখী সংকেত নির্ধারণ করে, যার যুক্তি হল:

যদি ক্লোজিং প্রাইস টানা দুদিন বাড়ে এবং 9-দিনের Slow K লাইন 50-এর নিচে থাকে, তাহলে লং (ক্রয়) করবেন; যদি ক্লোজিং প্রাইস টানা দুদিন কমে এবং 9-দিনের Fast K লাইন 50-এর উপরে থাকে, তাহলে শর্ট (বিক্রয়) করবেন।

দ্বিতীয় উপ-কৌশলটি ভলিউম ইন্ডিকেটরের সাথে মিলিয়ে শক্তির মাত্রা নির্ধারণ করে। বিশেষ করে, বর্তমান ভলিউমকে 40-দিনের গড় ভলিউমের সাথে তুলনা করা হয়। যদি বর্তমান ভলিউম গড়ের চেয়ে বেশি হয়, তবে ভলিউম শক্তি বাড়ছে বলে ধরা হয়, যা বিপরীতমুখী সংকেত হিসেবে শর্ট করা হয়; যদি বর্তমান ভলিউম গড়ের চেয়ে কম হয়, তবে ভলিউম শক্তি কমছে বলে ধরা হয়, যা বিপরীতমুখী সংকেত হিসেবে লং করা হয়।

চূড়ান্ত ট্রেডিং সিগন্যাল হল উপরের দুটি উপ-কৌশলের সংকেতের ছেদ। অর্থাৎ, যখন দুটি উপ-কৌশল একসাথে সিগন্যাল দেয়, তখনই পজিশন খোলা হয়। এই "Intersection Targets" পদ্ধতির মাধ্যমে কিছু নয়েজ ট্রেড ফিল্টার করা যায় এবং সিগন্যালের গুণমান বাড়ে।

কৌশলের সুবিধা

- দ্বৈত নির্দেশকের নিশ্চিতকরণ ব্যবহার করে সিগন্যাল গুণমান বৃদ্ধি

- বিপরীতমুখী ট্রেডিং প্যাটার্ন, কিছুটা সময়গত সুবিধা প্রদান করে

- ভলিউম বিশ্লেষণ যুক্ত করে ভবিষ্যতের দামের গতিবিধি নির্ধারণ

- নির্ভরযোগ্য স্টপ লস মেকানিজম, একক ট্রেডের লোকসান কার্যকরভাবে নিয়ন্ত্রণ করে

কৌশলের ঝুঁকি

- বিপরীতমুখী সিগন্যাল ব্যর্থ হতে পারে, বাজারের নয়েজ সম্পূর্ণভাবে ফিল্টার করতে সক্ষম নাও হতে পারে

- ভলিউম অস্বাভাবিক হলে, ভলিউম বিচার ব্যর্থ হবে

- স্টপ লস সঠিকভাবে সেট না করলে, অকালে স্টপ লস বা খুব বেশি স্টপ লসের সীমা তৈরি হতে পারে

- ড্রডাউন নিয়ন্ত্রণ পদ্ধতি অসম্পূর্ণ, কৌশলের আয়ু কমিয়ে দিতে পারে

নিম্নলিখিত দিকগুলি থেকে আরও অপ্টিমাইজ করা সম্ভব:

- ট্রেন্ড নির্ধারণের নিয়ম যোগ করুন, বিপরীত ট্রেন্ড ট্রেডিং এড়াতে

- স্টপ লস লজিক অপ্টিমাইজ করুন, ট্রেইলিং স্টপ লস এবং পর্যায়ক্রমিক স্টপ লস বাস্তবায়ন করুন

- সর্বোচ্চ ড্রডাউন সীমা যোগ করুন, বড় লোকসান এড়াতে কৌশল বন্ধ করুন

- মেশিন লার্নিং অ্যালগরিদম যুক্ত করুন, গতিশীল স্টপ লস এবং পজিশন সাইজ কন্ট্রোল মডেল তৈরি করুন

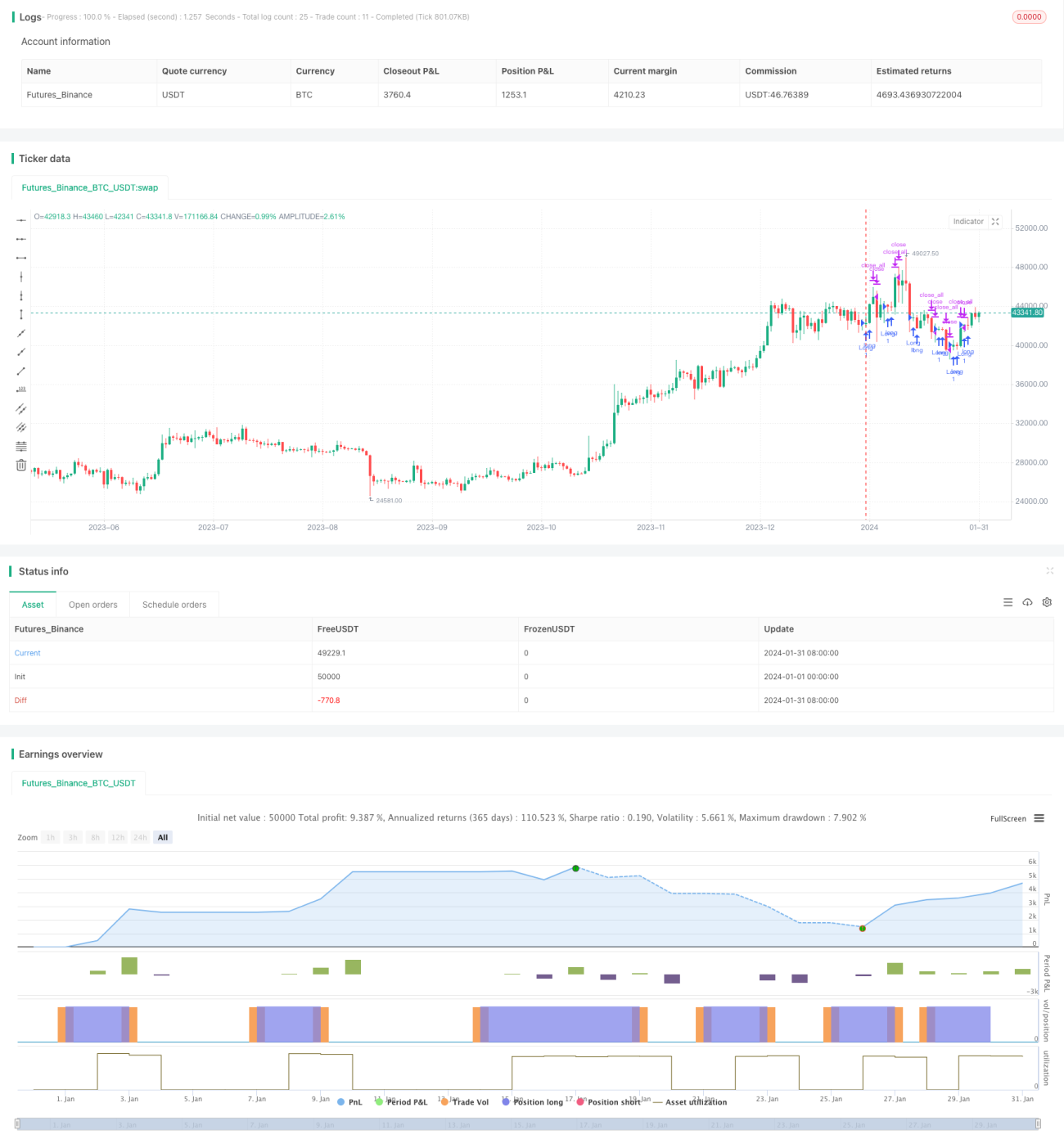

সারসংক্ষেপে, এই কৌশলটি দ্বি-পার্শ্বিক ট্র্যাকিং এবং দামের বিপরীতমুখী গতিবিধিকে প্রধান ট্রেডিং লজিক হিসেবে ব্যবহার করে, পাশাপাশি ভলিউম বিচার যুক্ত করে, দ্বৈত নিশ্চিতকরণের মাধ্যমে সিগন্যালের গুণমান বাড়ায়। বাস্তব প্রয়োগে আরও পরীক্ষণ এবং অপ্টিমাইজেশন প্রয়োজন, বিশেষ করে স্টপ লস এবং পুঁজি ব্যবস্থাপনার ঝুঁকি থেকে সাবধান থাকতে হবে, যাতে অতিরিক্ত ড্রডাউনের কারণে দেউলিয়া হওয়া এড়ানো যায়। তবে সামগ্রিকভাবে, এই কৌশলটি কোয়ান্টিটেটিভ ট্রেডিংয়ের বিভিন্ন কৌশল ব্যবহার করে, ধারণাটি পরিষ্কার এবং আরও গবেষণার যোগ্য।

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/11/2020

// This is combo strategies for get a cumulative signal. - 1