Nadaraya-Watson রিগ্রেশন এবং ATR চ্যানেলের উপর ভিত্তি করে ট্রেন্ড ফোলোয়িং স্ট্র্যাটেজি

সারসংক্ষেপ

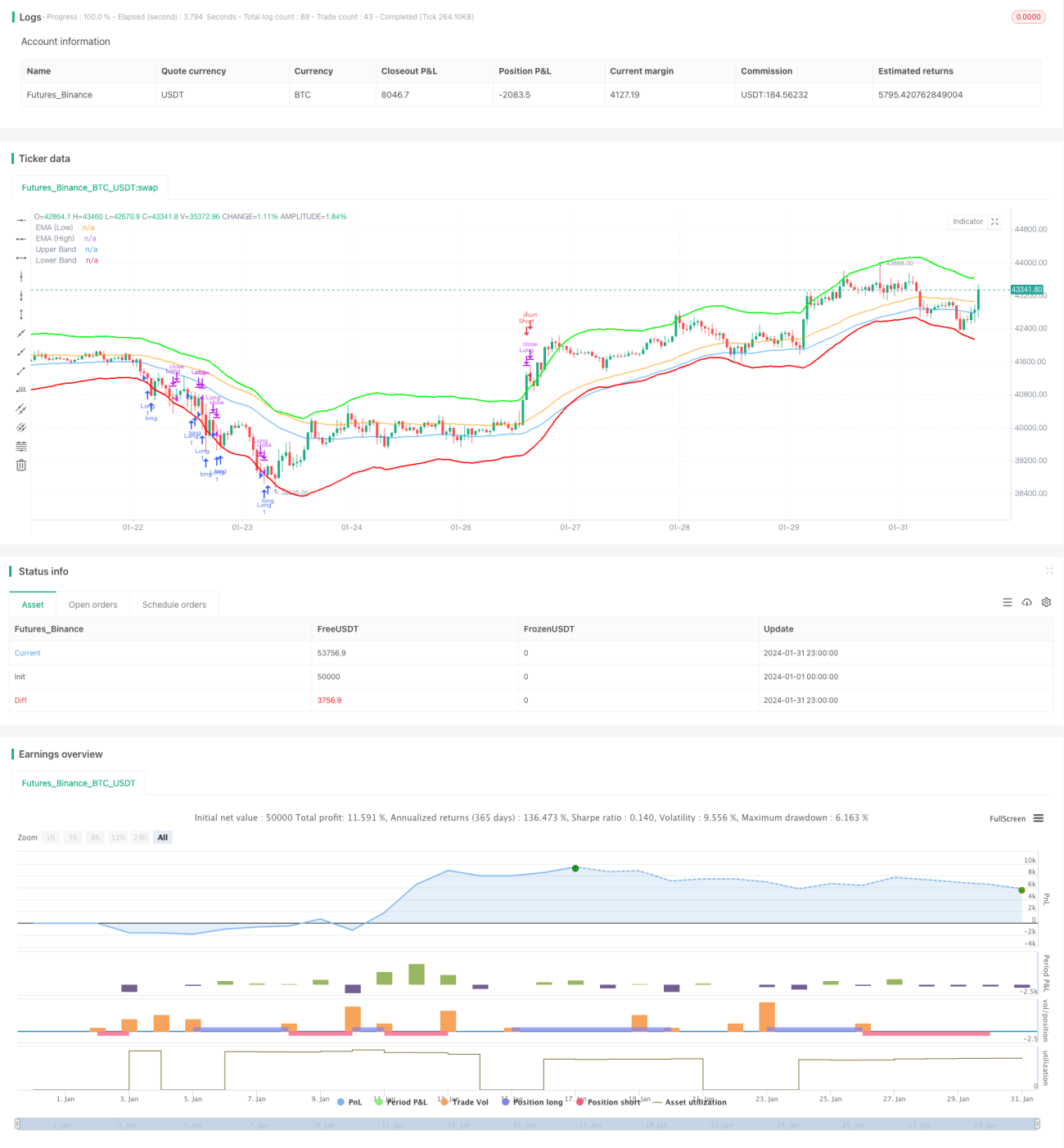

এই কৌশলটি একটি ট্রেন্ড ফলোয়িং কৌশল যা নাডারায়া-ওয়াটসন রিগ্রেশন এবং ATR চ্যানেল একত্রিত করে ট্রেন্ডের দিক এবং এন্ট্রি পয়েন্ট চিহ্নিত করে। যখন দাম নিচের বাউন্ডারি ভেঙে দেয়, তখন লং পজিশন খোলা হয়; যখন দাম উপরের বাউন্ডারি ভেঙে দেয়, তখন পজিশন ক্লোজ করা হয়। একই সাথে স্টপ লস মেকানিজম সেট করা থাকে।

কৌশলের নীতি

প্রথমত, এই কৌশলটি নাডারায়া-ওয়াটসন কার্নেল রিগ্রেশন ব্যবহার করে দুটি ভিন্ন ল্যাগ পিরিয়ডের রিগ্রেশন কার্ভ গণনা করে, তারপর দুটি রিগ্রেশন কার্ভের ক্রসওভার তুলনা করে ট্রেন্ডের দিক নির্ধারণ করে। বিশেষ করে, যথাক্রমে h পিরিয়ড এবং h-lag পিরিয়ডের রিগ্রেশন কার্ভ গণনা করা হয়। যখন h-lag পিরিয়ডের কার্ভ h পিরিয়ডের কার্ভকে ঊর্ধ্বগামীভাবে ক্রস করে, তখন বুলিশ হিসেবে ধরা হয়; যখন h-lag পিরিয়ডের কার্ভ h পিরিয়ডের কার্ভকে নিম্নগামীভাবে ক্রস করে, তখন বিয়ারিশ হিসেবে ধরা হয়।

দ্বিতীয়ত, কৌশলটি এন্ট্রি পয়েন্ট নির্ধারণের জন্য ATR চ্যানেল ব্যবহার করে। উপরের বাউন্ডারি হল রিগ্রেশন কার্ভের সাথে n পিরিয়ড ATR-এর গুণিতক যোগ করে, নিচের বাউন্ডারি হল রিগ্রেশন কার্ভ থেকে n পিরিয়ড ATR-এর গুণিতক বিয়োগ করে। যখন দাম উপরের বাউন্ডারি ভেঙে দেয়, তখন বিয়ারিশ হিসেবে ধরে পজিশন খোলা হয়; যখন দাম নিচের বাউন্ডারি ভেঙে দেয়, তখন বুলিশ হিসেবে ধরে পজিশন খোলা হয়।

অবশেষে, স্টপ লস মেকানিজম সেট করা আছে। যদি দাম ধারাবাহিকভাবে stopLossBars সংখ্যক ক্যান্ডেল এন্ট্রি প্রাইসের নিচে থাকে, তাহলে স্টপ লসের মাধ্যমে পজিশন থেকে বেরিয়ে আসা হয়।

কৌশলের সুবিধা বিশ্লেষণ

এই কৌশলটি রিগ্রেশন বিশ্লেষণ এবং চ্যানেল ব্রেকথ্রু একত্রিত করে বাজারের ট্রেন্ডের দিক এবং শক্তি মোটামুটি নির্ভুলভাবে ধরতে পারে। শুধুমাত্র মুভিং এভারেজের মতো ইন্ডিকেটর ব্যবহার করে ট্রেন্ড শনাক্ত করার তুলনায়, এই পদ্ধতি ভুয়া সিগন্যাল কমায়, ফলে কৌশলের স্থিতিশীলতা বৃদ্ধি পায়।

এছাড়াও, ATR চ্যানেল যুক্তিসঙ্গত এন্ট্রি পয়েন্ট নির্ধারণ করে, ট্রেন্ড রিভার্সাল পয়েন্টের কাছাকাছি ভুল এন্ট্রি এড়ায়। স্টপ লস মেকানিজমও কার্যকরভাবে একক ট্রেডের ক্ষতি নিয়ন্ত্রণ করে।

সুতরাং, এই কৌশলের ট্রেন্ড শনাক্ত করার ক্ষমতা শক্তিশালী, এন্ট্রি এবং এক্সিট তুলনামূলকভাবে নির্ভুল, এবং একক ট্রেডের স্টপ লস ঝুঁকি নিয়ন্ত্রণযোগ্য等特点 রয়েছে।

ঝুঁকি বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় ঝুঁকি হল যখন ATR চ্যানেল ব্রেক হয়, তখন দাম আসলে রিভার্স বা রেঞ্জবাউন্ডে থাকতে পারে, ফলে এন্ট্রি অনুপযুক্ত হয় বা এন্ট্রির পরপরই স্টপ লস লেগে যায়।

এছাড়াও, রিগ্রেশন কার্ভ এবং ATR চ্যানেল উভয়েরই নির্দিষ্ট প্যারামিটার অপ্টিমাইজেশন প্রয়োজন। যদি প্যারামিটার সঠিকভাবে সেট না করা হয়, তাহলে রিগ্রেশন বিশ্লেষণ কার্যকর হয় না, অথবা ATR-এর প্রশস্ততা খুব বেশি বা খুব কম হয়, যা কৌশলের কার্যকারিতাকে প্রভাবিত করে।

অপ্টিমাইজেশনের দিকনির্দেশনা

ট্রেন্ড এবং রিভার্সাল সিগন্যাল বিচারের জন্য অন্যান্য ইন্ডিকেটর যেমন VOLUME, MACD ইত্যাদি যুক্ত করার কথা বিবেচনা করা যেতে পারে, যাতে কৌশলের স্থিতিশীলতা এবং নির্ভুলতা বৃদ্ধি পায়।

রিগ্রেশন বিশ্লেষণে কার্নেল ফাংশনও পরিবর্তন করা যেতে পারে, যেমন Epanechnikov কার্নেল ব্যবহার করে দেখা যায় ভালো ফিট পাওয়া যায় কিনা।

ATR চ্যানেলের ATR পিরিয়ড এবং গুণিতকও বারবার পরীক্ষা করে অপ্টিমাইজ করতে হবে, সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করতে হবে।

উপসংহার

এই কৌশলটি রিগ্রেশন বিশ্লেষণ এবং চ্যানেল ব্রেকথ্রু পদ্ধতি সমন্বয় করে ট্রেন্ডের দিক এবং শক্তি শনাক্ত করে, যুক্তিসঙ্গত পয়েন্টে এন্ট্রি করে এবং স্টপ লস সেট করে, যার মাধ্যমে একটি স্থিতিশীল ট্রেন্ড ফলোয়িং কৌশল বাস্তবায়িত হয়। এই কৌশলে আরও অনেক অপ্টিমাইজেশনের সম্ভাবনা রয়েছে, যা আরও পরীক্ষা এবং উন্নয়নের যোগ্য।

- 1