ব্রেকআউট-পুলব্যাক পজিশন খোলার কৌশল

সংক্ষিপ্ত বিবরণ

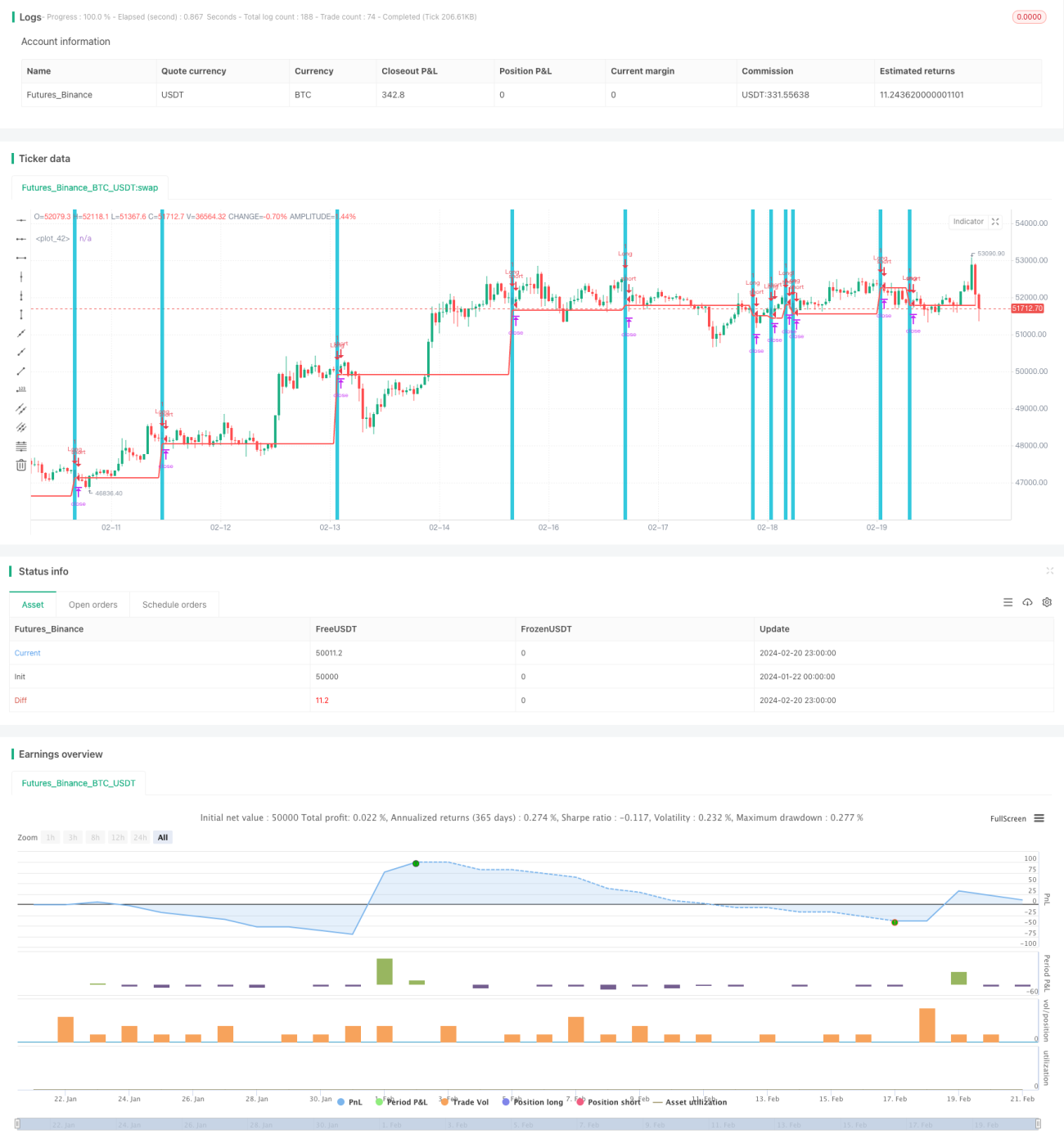

এই কৌশলটির মূল ধারণা হলো নির্দিষ্ট ক্যান্ডেলস্টিক প্যাটার্ন তৈরি হওয়ার পর লং পজিশন খোলা, অর্থাৎ নিচের দিকে গ্যাপ থাকা কালো ক্যান্ডেল (colorbar) এবং পরবর্তী ক্যান্ডেলের নিম্ন পয়েন্টে রিট্রেসমেন্ট হলে, পরবর্তী ক্যান্ডেলের ওপেনিং এ লং পজিশনে প্রবেশ করা।

কৌশলের নীতি

এই কৌশলটি যে নির্দিষ্ট শর্তগুলি বিচার করে তা হলো: আগের ক্যান্ডেলটির নিম্ন পয়েন্ট পূর্ববর্তী দুই ক্যান্ডেলের সবচেয়ে নিম্ন পয়েন্টের চেয়ে কম এবং উচ্চ পয়েন্ট বেশি, অর্থাৎ নিচের দিকে গ্যাপ তৈরি হয়েছে; আর বর্তমান ক্যান্ডেলটির নিম্ন পয়েন্ট আগের ক্যান্ডেলের নিম্ন পয়েন্টের সমান বা তার কম, অর্থাৎ রিট্রেসমেন্ট ঘটেছে। যখন এই দুটি শর্ত একসাথে পূরণ হয়, তখন পরবর্তী ক্যান্ডেলের ওপেনিং এ লং পজিশনে প্রবেশ করা হয়।

লং করার পর স্টপ লস নির্ধারণ করা হয় রিট্রেসমেন্টের নিম্ন পয়েন্ট অর্থাৎ আগের ক্যান্ডেলের সর্বনিম্ন দামে, এবং টেক প্রফিট নির্ধারণ করা হয় ওপেনিং মূল্যের ২% এর বেশি। যখন দাম টেক প্রফিট বা স্টপ লস স্পর্শ করে, তখন পজিশন বন্ধ করা হয়।

সুবিধা বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হলো এটি স্বল্পমেয়াদে অত্যন্ত সম্ভাব্য রিভার্সাল সুযোগগুলি ধরে ফেলে। যখন নিচের দিকে গ্যাপ ঘটে এবং তারপর রিট্রেসমেন্ট আসে, তখন এটি একটি শক্তিশালী টেকনিক্যাল প্যাটার্ন, যা ইঙ্গিত দেয় যে বিয়ারিশ শক্তি হয়তো সেই টাইমফ্রেমে শেষ হয়ে যাচ্ছে এবং রিভার্সাল হওয়ার সম্ভাবনা অনেক বেশি। তাই এটি অপেক্ষাকৃত ছোট সময়ের ট্রেডিংয়ের জন্য উপযুক্ত।

ঝুঁকি বিশ্লেষণ

এই কৌশলের প্রধান ঝুঁকি হলো রিট্রেসমেন্ট শেষ হওয়ার পর দাম আরও নিচে চলে যাওয়ার সম্ভাবনা। যেহেতু আমরা রিট্রেসমেন্টের নিম্ন পয়েন্টের কাছাকাছি লং করি, সময়মতো স্টপ লস না দিলে বড় ক্ষতির সম্মুখীন হতে পারি। এছাড়া যদি রিট্রেসমেন্টের পরিমাণ ছোট হয় এবং স্টপ লস কাছাকাছি সেট করা থাকে, তাহলে ফাঁদে পড়ার সম্ভাবনা থাকে। তাই এই কৌশলটি ছোট সময়ের ট্রেডিংয়ের জন্য বেশি উপযুক্ত, যেখানে দামের গতিবিধি নিবিড়ভাবে পর্যবেক্ষণ করতে হবে এবং সময়মতো স্টপ লস ব্যবহার করতে হবে।

অপ্টিমাইজেশনের দিকনির্দেশনা

অন্যান্য ইন্ডিকেটর যুক্ত করে এন্ট্রি টাইমিং নির্ধারণ করা যেতে পারে, যেমন MACD গোল্ডেন ক্রস হলে এন্ট্রি করা, অথবা টাইপিক্যাল প্রাইস হিসাব করে দেখা যায় যে এটি সাপোর্ট লেভেলে আছে কিনা ইত্যাদি। এতে মিথ্যা সংকেতগুলি ফিল্টার করা যাবে এবং কৌশলের স্থিতিশীলতা বৃদ্ধি পাবে। এছাড়া বিভিন্ন পণ্য এবং টাইম ফ্রেমে এই কৌশলের পারফরম্যান্স অধ্যয়ন করে সেরা প্যারামিটার কম্বিনেশন খুঁজে বের করা যেতে পারে। মেশিন লার্নিংয়ের মতো পদ্ধতি ব্যবহার করেও প্যারামিটারগুলি স্বয়ংক্রিয়ভাবে অপ্টিমাইজ করা সম্ভব।

সারসংক্ষেপ

সামগ্রিকভাবে, এই কৌশলটি একটি টিপিক্যাল স্বল্পমেয়াদী ব্রেকআউট রিট্রেসমেন্ট লং কৌশল। এটি গ্যাপ এবং রিট্রেসমেন্টের শক্তিশালী প্যাটার্ন থেকে রিভার্সাল সুযোগ ধরে নেয়। তবে সময়মতো স্টপ লস না দেওয়ার কারণে বড় ক্ষতির ঝুঁকি বিদ্যমান, তাই এটি বাজার নিবিড়ভাবে পর্যবেক্ষণকারী স্বল্পমেয়াদী ট্রেডারদের জন্য উপযুক্ত। আরও ইন্ডিকেটর দিয়ে সংকেত ফিল্টার করা এবং প্যারামিটার অপ্টিমাইজেশন করে কৌশলটির কার্যকারিতা উন্নত করা সম্ভব।

/*backtest

start: 2024-01-22 00:00:00

end: 2024-02-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// Created by Leon Ross

//study(title="OutsideDownOpenLower", shorttitle="ODOL", overlay=true)

strategy(title = "Outside", shorttitle = "OB", overlay = true )- 1