RSI সূচক এবং ZigZag সূচকের ভিত্তিতে ট্রেন্ড অনুসরণ কৌশল

সারসংক্ষেপ

এই কৌশলটির নাম “RSI সূচক এবং ZigZag সূচকের উপর ভিত্তি করে ক্রিপ্টোকারেন্সির ১৫ মিনিটের ট্রেন্ড ট্র্যাকিং কৌশল”। এই কৌশলটি বিশেষভাবে ১৫ মিনিটের সময়সীমার ক্রিপ্টোকারেন্সি বাজারের জন্য (যেমন ETHUSD/T, BTCUSD/T ইত্যাদি) ডিজাইন করা হয়েছে। কৌশলটি RSI সূচক দিয়ে ওভারবট/ওভারসেল এবং ZigZag সূচক দিয়ে মূল্যের চওড়া লাফ নির্ধারণ করে ট্রেন্ডের দিক চিহ্নিত করে, যা একটি সাধারণ ট্রেন্ড ফলোয়িং কৌশল।

কৌশলের নীতি

এই কৌশলের মূল যুক্তি হলো একইসাথে RSI সূচক এবং ZigZag সূচক ব্যবহার করে দামের প্রবণতা নির্ণয় করা। নির্দিষ্টভাবে বললে, RSI সূচক নির্ধারণ করে দাম ওভারবট নাকি ওভারসেল, আর ZigZag সূচক নির্ধারণ করে দামে নির্দিষ্ট শতাংশের বড় লাফ হয়েছে কিনা। যখন উভয় সূচক একসাথে ট্রেডিং সিগন্যাল দেয়, তখন আমরা ধরে নিই প্রবণতা ঘুরে গেছে এবং বিপরীত দিকে পজিশন নেওয়া যায়।

RSI সূচকের ক্ষেত্রে, আমরা ওভারবট লাইন ৭৫ এবং ওভারসেল লাইন ২৫ নির্ধারণ করেছি। যখন RSI রেখা নিচ থেকে ওপরে ২৫ অতিক্রম করে, তখন বাজার ওভারসেল থেকে বুলিশ হয়েছে বলে ধরা হয়, আর যখন RSI রেখা ওপর থেকে নিচে ৭৫ অতিক্রম করে, তখন বাজার বুলিশ থেকে ওভারবট হয়েছে বলে ধরা হয়।

ZigZag সূচকের জন্য, আমরা দামের লাফের থ্রেশহোল্ড ১% নির্ধারণ করেছি। যখন দামে ১% এর বেশি বড় লাফ দেখা যায়, তখন ZigZag সূচক রেখা একটি সিগন্যাল দেয়। প্রবণতা বিচারের সাথে মিলিয়ে আমরা দামের প্রবণতার মোড় ঘুরে যাওয়ার পয়েন্ট দেখতে পারি।

যখন দুটি সূচক একসাথে সিগন্যাল দেয়, যদি আগের প্রবণতা বুলিশ ছিল এবং এখন RSI ওভারবট আর ZigZag গ্যাপ দেখায়, তাহলে আমরা ধরি দামের শীর্ষ এসে গেছে, তখন শর্ট করার কথা ভাবা যেতে পারে; বিপরীতভাবে, যদি আগের প্রবণতা বিয়ারিশ ছিল এবং এখন RSI ওভারসেল আর ZigZag গ্যাপ দেখায়, তাহলে আমরা ধরি দামের তলানি এসে গেছে, তখন লং করার কথা ভাবা যেতে পারে। এই যুক্তির মাধ্যমে আমরা ট্রেন্ড ট্র্যাকিং করতে পারি।

কৌশলের সুবিধা

এই কৌশলের সবচেয়ে বড় সুবিধা হলো দুটি সূচক একসাথে ব্যবহার করে মিথ্যা সিগন্যাল ফিল্টার করা এবং সিগন্যালের মান উন্নত করা। শুধু একটি সূচকের উপর নির্ভর করলে সহজেই মিথ্যা সিগন্যাল তৈরি হতে পারে, কিন্তু এই কৌশল RSI এবং ZigZag সূচকের যাচাইয়ের মাধ্যমে কিছু অকার্যকর সিগন্যাল বাদ দেয়, ফলে ট্রেডিং জয়ের হার বাড়ে।

আরেকটি সুবিধা হলো প্যারামিটার সেটিংয়ের নমনীয়তা। এই কৌশলের RSI প্যারামিটার এবং ZigZag প্যারামিটার উভয়ই কাস্টমাইজযোগ্য, আমরা বিভিন্ন বাজারের বৈশিষ্ট্য অনুযায়ী প্যারামিটার পরিবর্তন করে সর্বোত্তম ফলাফল পেতে পারি। এটি কৌশলটিকে খুবই নমনীয়তা দেয়।

কৌশলের ঝুঁকি

এই কৌশলের প্রধান ঝুঁকি হলো সূচক ভুল সিগন্যাল দেওয়ার সম্ভাবনা। যদিও আমরা দুটি সূচকের সংমিশ্রণ যাচাই করেছি, তবুও বাজারে তীব্র ওঠানামার সময় সূচক অকার্যকর হয়ে পড়তে পারে, যা ট্রেডিং ভুলের কারণ হতে পারে। এছাড়া, প্যারামিটার সেটিং সঠিক না হলে কৌশলের ফলাফল প্রভাবিত হয়।

ঝুঁকি কমাতে, আমরা পজিশন ধারণের সময় কমিয়ে দিতে পারি এবং সময়মতো স্টপ-লস নিতে পারি। একইসাথে প্যারামিটার অপ্টিমাইজেশন খুব গুরুত্বপূর্ণ, বাজারের বৈশিষ্ট্য পুরোপুরি বিবেচনা করতে হবে। অস্বাভাবিক বাজারের মুখোমুখি হলে ম্যানুয়ালি হস্তক্ষেপ করে ট্রেডিং বন্ধ করাও প্রয়োজন।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটিকে নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

আরও সূচক যুক্ত করা, যেমন KDJ, MACD ইত্যাদি ব্যবহার করে আরও ব্যাপক বিচার করা, যা সিগন্যাল আরও ফিল্টার করতে সাহায্য করবে।

-

মেশিন লার্নিং অ্যালগরিদম ব্যবহার করা, AI প্রযুক্তির মাধ্যমে প্যারামিটার সেটিং অটো-অপ্টিমাইজ করা এবং বাজারের পরিবর্তনের সাথে খাপ খাওয়ানো।

-

অ্যাডাপটিভ স্টপ-লস মেকানিজম যোগ করা, যা বাজারের ওঠানামার মাত্রার ভিত্তিতে গতিশীলভাবে স্টপ-লস দূরত্ব সামঞ্জস্য করতে পারে।

-

পজিশন ম্যানেজমেন্ট অপ্টিমাইজ করা, যেমন প্রবণতার শক্তি অনুযায়ী তহবিল বরাদ্দের পদ্ধতি।

-

বিকল্প কৌশল নির্ধারণ করা, যা অস্বাভাবিক বাজারে স্বয়ংক্রিয়ভাবে স্যুইচ হবে।

সারসংক্ষেপ

এই কৌশলটি সামগ্রিকভাবে একটি সাধারণ ট্রেন্ড ফলোয়িং কৌশল, যার মূল ধারণা হলো RSI সূচক এবং ZigZag সূচক একসাথে ব্যবহার করে দামের প্রবণতার মোড় ঘুরে যাওয়ার পয়েন্ট নির্ণয় করা। কৌশলের সুবিধা হলো দুটি সূচকের সংমিশ্রণ বিভ্রান্তিকর সিগন্যাল ফিল্টার করে ট্রেডিং দক্ষতা বাড়ায়। সূচকের অকার্যকর হওয়ার ঝুঁকি পুরোপুরি বিবেচনা করতে হবে এবং প্যারামিটার অপ্টিমাইজেশন, স্টপ-লস অপ্টিমাইজেশন, পজিশন অপ্টিমাইজেশন ইত্যাদির মাধ্যমে কৌশলটি আরও উন্নত করতে হবে। সার্বিকভাবে, এই কৌশল ক্রিপ্টোকারেন্সি বাজারের জন্য একটি কার্যকর ট্রেন্ড ফলোয়িং সমাধান প্রদান করে।

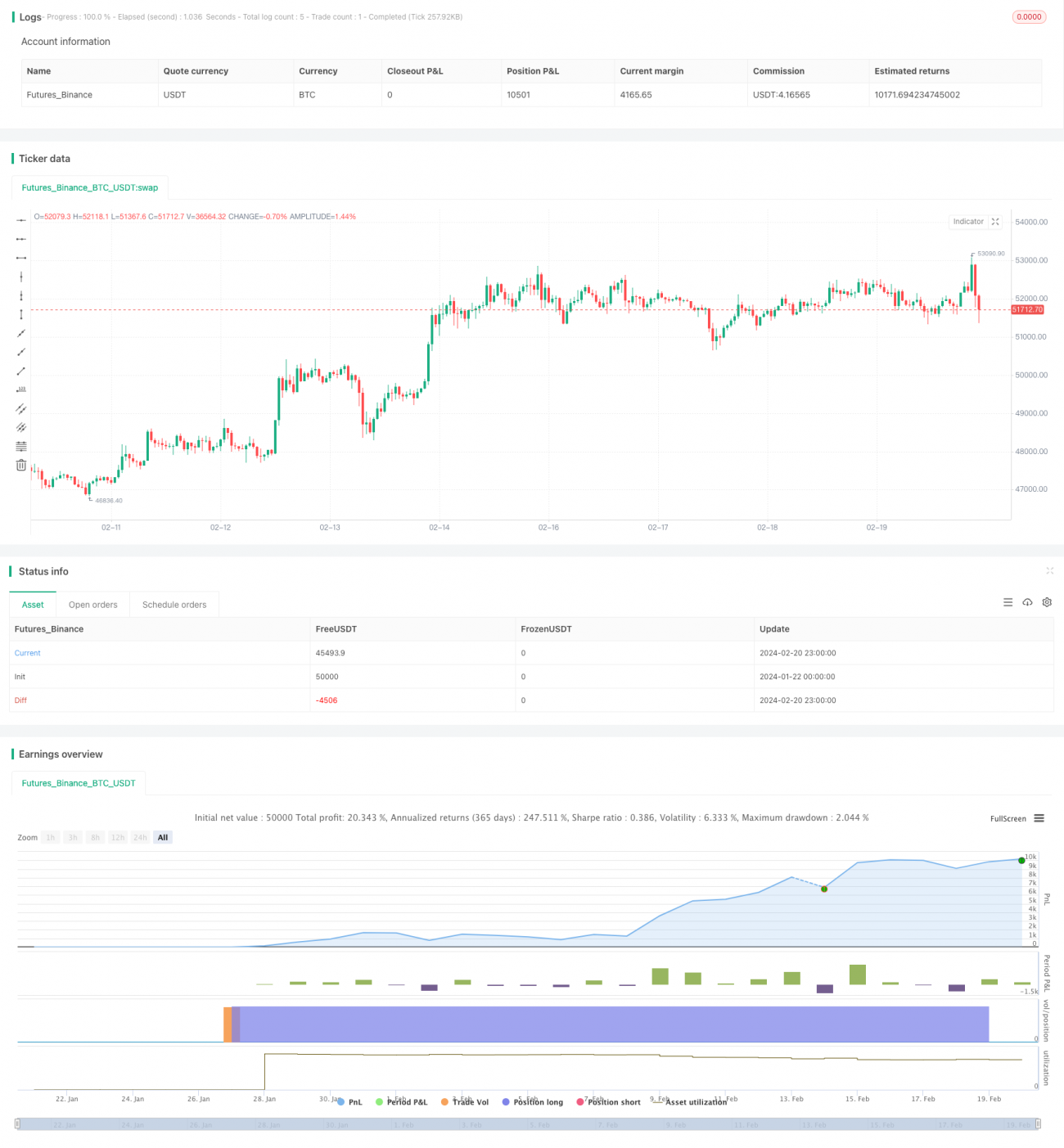

/*backtest

start: 2024-01-22 00:00:00

end: 2024-02-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © SoftKill21

//@version=4

strategy("Crypto ZigZag RSI strategy 15min",overlay=true)- 1