সুপার ট্রেন্ড দৈনিক বিপরীত কৌশল

সারসংক্ষেপ

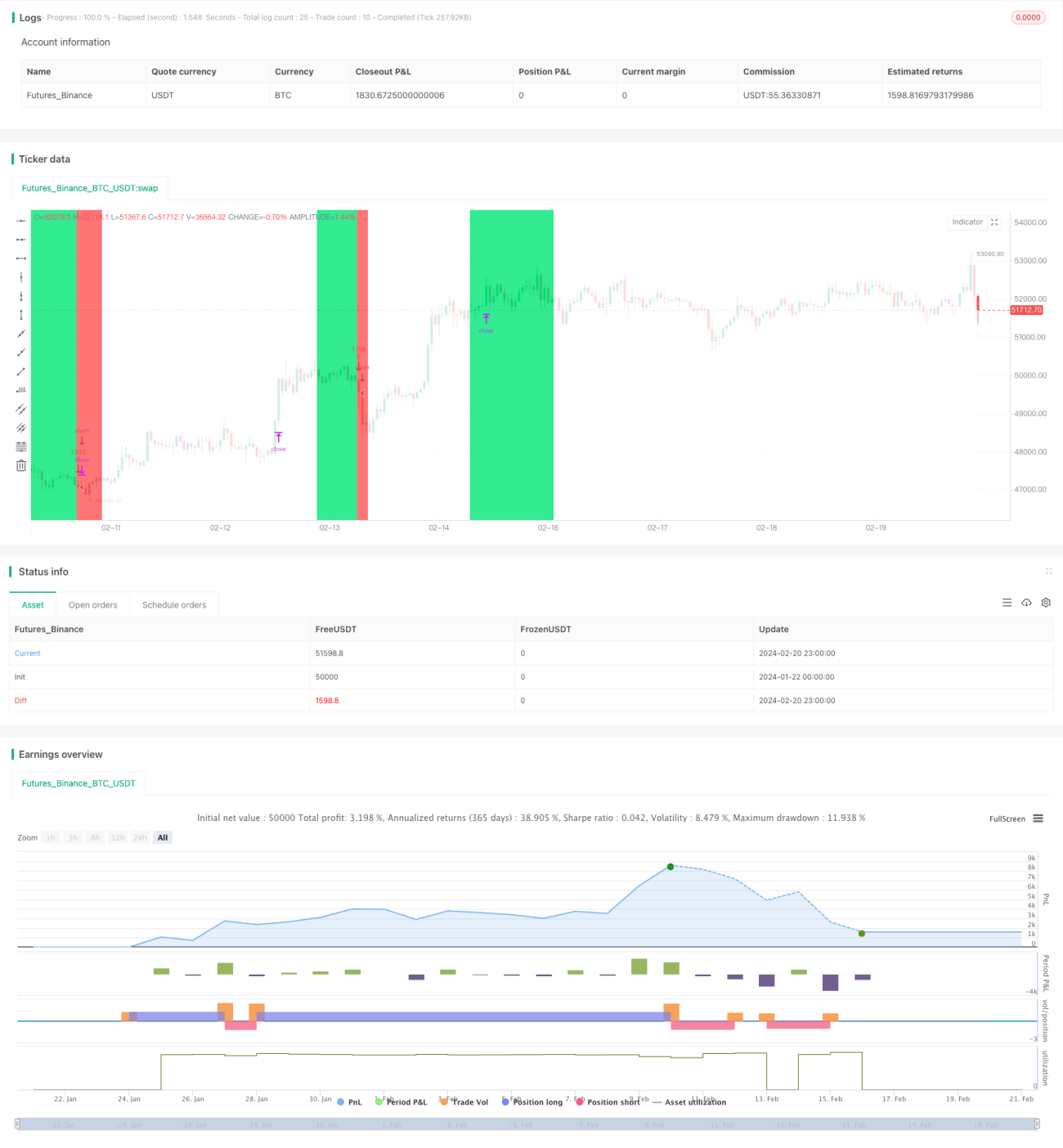

সুপার ট্রেন্ড ডেইলি রিভার্সাল স্ট্র্যাটেজি (Super Trend Daily Reversal Strategy) হল একটি কোয়ান্টিটেটিভ ট্রেডিং কৌশল যা সুপার ট্রেন্ড ইন্ডিকেটর ব্যবহার করে বাজারের ট্রেন্ড নির্ণয় করে, দাম ব্রেকআউট এবং গড় ট্রু রেঞ্জের ভিত্তিতে স্টপ-লস গণনা করে এবং দাম পরিবর্তনের হার (ROC) ইন্ডিকেটর ব্যবহার করে সুপার ট্রেন্ড সিগন্যাল ফিল্টার করে। এই কৌশলটি দৈনিক ও উচ্চতর সময় ফ্রেমের জন্য উপযোগী, এবং এটি ক্রিপ্টোকারেন্সি ও স্টক বাজারে ব্যবহার করা যেতে পারে।

কৌশলের নীতি

এই কৌশলের মূল সূচক হল সুপার ট্রেন্ড ইন্ডিকেটর (Super Trend Indicator)। সুপার ট্রেন্ড ইন্ডিকেটর গড় ট্রু রেঞ্জ (ATR)-এর উপর ভিত্তি করে তৈরি, যা বাজারের ট্রেন্ডের দিক আরও স্পষ্টভাবে নির্ধারণ করতে সাহায্য করে। যখন দাম সুপার ট্রেন্ডের উপরের সীমানা ভেদ করে, তখন তা বিয়ারিশ সিগন্যাল হয়; আর নিচের সীমানা ভেদ করলে বুলিশ সিগন্যাল হয়।

এই কৌশলটি সুপার ট্রেন্ড সিগন্যাল ফিল্টার করার জন্য দাম পরিবর্তনের হার (ROC) সূচক ব্যবহার করে, যাতে অকার্যকর সিগন্যাল এড়ানো যায়। দামের অস্থিরতা (ভোলাটিলিটি) যথেষ্ট বেশি হলেই কেবল সুপার ট্রেন্ড সিগন্যালে অংশ নেওয়া হয়, অন্যথায় অংশ নেওয়া হয় না।

স্টপ-লসের ক্ষেত্রে, এই কৌশলটি দুটি পদ্ধতি প্রদান করে: নির্দিষ্ট স্টপ-লস অনুপাত এবং ATR-ভিত্তিক স্বয়ংক্রিয় সংকোচনকারী স্টপ-লস। নির্দিষ্ট স্টপ-লস সহজ ও সরাসরি, অন্যদিকে ATR স্টপ-লস বাজারের অস্থিরতা অনুযায়ী স্টপ-লসের পরিসর সামঞ্জস্য করতে পারে।

প্রবেশের শর্ত হলো সুপার ট্রেন্ড ইন্ডিকেটর বিপরীত হওয়া এবং দাম পরিবর্তনের হার সূচক ফিল্টার পাস করা। বের হওয়ার শর্ত হলো সুপার ট্রেন্ড আবার বিপরীত হওয়া অথবা স্টপ-লস লাইন ভেদ করা। এই কৌশলটি ট্রেন্ড ফলোয়িং নীতি অনুসরণ করে এবং প্রতিটি দিকেই কেবল একটি পজিশন অনুমোদিত।

সুবিধা বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হল সুপার ট্রেন্ড ইন্ডিকেটর ব্যবহার করে ট্রেন্ডের দিক নির্ণয়ের স্পষ্টতা এবং স্থিতিশীলতা, যা সাধারণ মুভিং এভারেজের তুলনায় কম নয়েজ তৈরি করে। এছাড়াও, কৌশলটিতে দাম পরিবর্তনের হার সূচক যুক্ত করায় কিছু মিথ্যা সিগন্যাল কার্যকরভাবে ফিল্টার করা যায়।

ATR-এর অভিযোজিত স্টপ-লস পদ্ধতি কৌশলটিকে বিস্তৃত বাজার পরিবেশের সাথে খাপ খাইয়ে নিতে সাহায্য করে। যখন অস্থিরতা বৃদ্ধি পায়, স্টপ-লস স্বয়ংক্রিয়ভাবে প্রশস্ত হয়, যা লাভ সর্বাধিকমাত্রায় ধরে রাখতে সহায়তা করে।

পরীক্ষার ফলাফল থেকে দেখা যায়, এই কৌশলটি বুল মার্কেটে চমৎকার ফল দেয়। বড় মাত্রার দীর্ঘমেয়াদী ট্রেন্ডে এর সাফল্যের হার বেশি এবং টানা মুনাফা অর্জনের চক্র দীর্ঘ হয়।

ঝুঁকি বিশ্লেষণ

এই কৌশলের মুখ্য ঝুঁকি হল ট্রেন্ড বিপরীত হওয়ার বিচারে ভুল, যার ফলে বিপরীতমুখী সিগন্যাল মিস হতে পারে বা অপ্রয়োজনীয় বিপরীতমুখী সিগন্যাল তৈরি হতে পারে। এই অবস্থা সাধারণত ঘটে যখন দাম গুরুত্বপূর্ণ সাপোর্ট বা রেজিস্ট্যান্স এলাকার আশেপাশে বারবার পাশাপাশি চলতে থাকে (পার্শ্বীয় চলাচল)।

এছাড়াও, স্টপ-লস খুব প্রশস্ত হলে লোকসান বাড়তে পারে। ATR স্টপ-লস বাজারের অস্থিরতার উপর ভিত্তি করে সমন্বয় করা হয়, তাই বাজারে আকস্মিক ঘটনা ঘটলে স্টপ-লস অনেক প্রশস্ত হয়ে যেতে পারে।

উপরোক্ত ঝুঁকি মোকাবিলায়, ATR গণনার সময়কাল বা ATR স্টপ-লসের গুণিতক সহগ যথাযথভাবে হ্রাস করা যেতে পারে। এছাড়াও, অতিরিক্ত সূচক যুক্ত করে গুরুত্বপূর্ণ সাপোর্ট-রেজিস্ট্যান্স এলাকা নির্ধারণ করা যেতে পারে, যাতে ওই এলাকাগুলিতে ভুল সিগন্যাল এড়ানো যায়।

অপ্টিমাইজেশনের দিকনির্দেশনা

কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

সুপার ট্রেন্ড ইন্ডিকেটরের প্যারামিটার সামঞ্জস্য করে ATR সময়কাল এবং ATR গুণিতক অপ্টিমাইজ করা, যাতে সুপার ট্রেন্ড রেখা আরও মসৃণ হয়।

-

দাম পরিবর্তনের হার (ROC) সূচকের প্যারামিটার সামঞ্জস্য করে সময়কাল এবং পরিবর্তনের হার থ্রেশহোল্ড অপ্টিমাইজ করা, যাতে মিথ্যা সিগন্যাল কমে।

-

ভিন্ন স্টপ-লস পদ্ধতি পরীক্ষা করা, যেমন ট্রেইলিং স্টপ, অথবা নির্দিষ্ট স্টপ-লসের পরিসর অপ্টিমাইজ করা।

-

অতিরিক্ত বিচার সূচক যুক্ত করে গুরুত্বপূর্ণ সাপোর্ট-রেজিস্ট্যান্স নির্ধারণ করা, যাতে ট্রেন্ড বিপরীত হওয়ার বিচারে ভুল কমানো যায়।

-

বিভিন্ন সিম্বলের প্যারামিটার সেটিং এবং ফলাফল পরীক্ষা করে সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা।

-

ব্যাকটেস্ট অপ্টিমাইজেশন করে সেরা প্যারামিটার সেটিং নির্ধারণ করা।

সারমর্ম

সুপার ট্রেন্ড ডেইলি রিভার্সাল স্ট্র্যাটেজি সামগ্রিকভাবে একটি মোটামুটি স্থিতিশীল ও নির্ভরযোগ্য ট্রেন্ড ফলোয়িং কৌশল। এটি সুপার ট্রেন্ড ইন্ডিকেটর এবং দাম পরিবর্তনের হার সূচকের সমন্বয়ে ফিল্টারিং করে, যা মাঝারি ও দীর্ঘমেয়াদী ট্রেন্ডের দিক কার্যকরভাবে শনাক্ত করতে পারে। ATR-ভিত্তিক অভিযোজিত স্টপ-লস পদ্ধতি কৌশলটিকে অধিকাংশ বাজার পরিবেশের সাথে খাপ খাইয়ে নিতে সাহায্য করে। প্যারামিটার সেটিং আরও অপ্টিমাইজ করে এবং বিচার সূচক যুক্ত করলে কৌশলটির স্থিতিশীলতা ও মুনাফা অর্জনের ক্ষমতা আরও বৃদ্ধি পেতে পারে।

/*backtest

start: 2024-01-22 00:00:00

end: 2024-02-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Super Trend Daily BF 🚀", overlay=true, precision=2, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.075)

/////////////// Time Frame ///////////////- 1