দোলন ব্রেকআউট কৌশলের উপর ভিত্তি করে

সারসংক্ষেপ

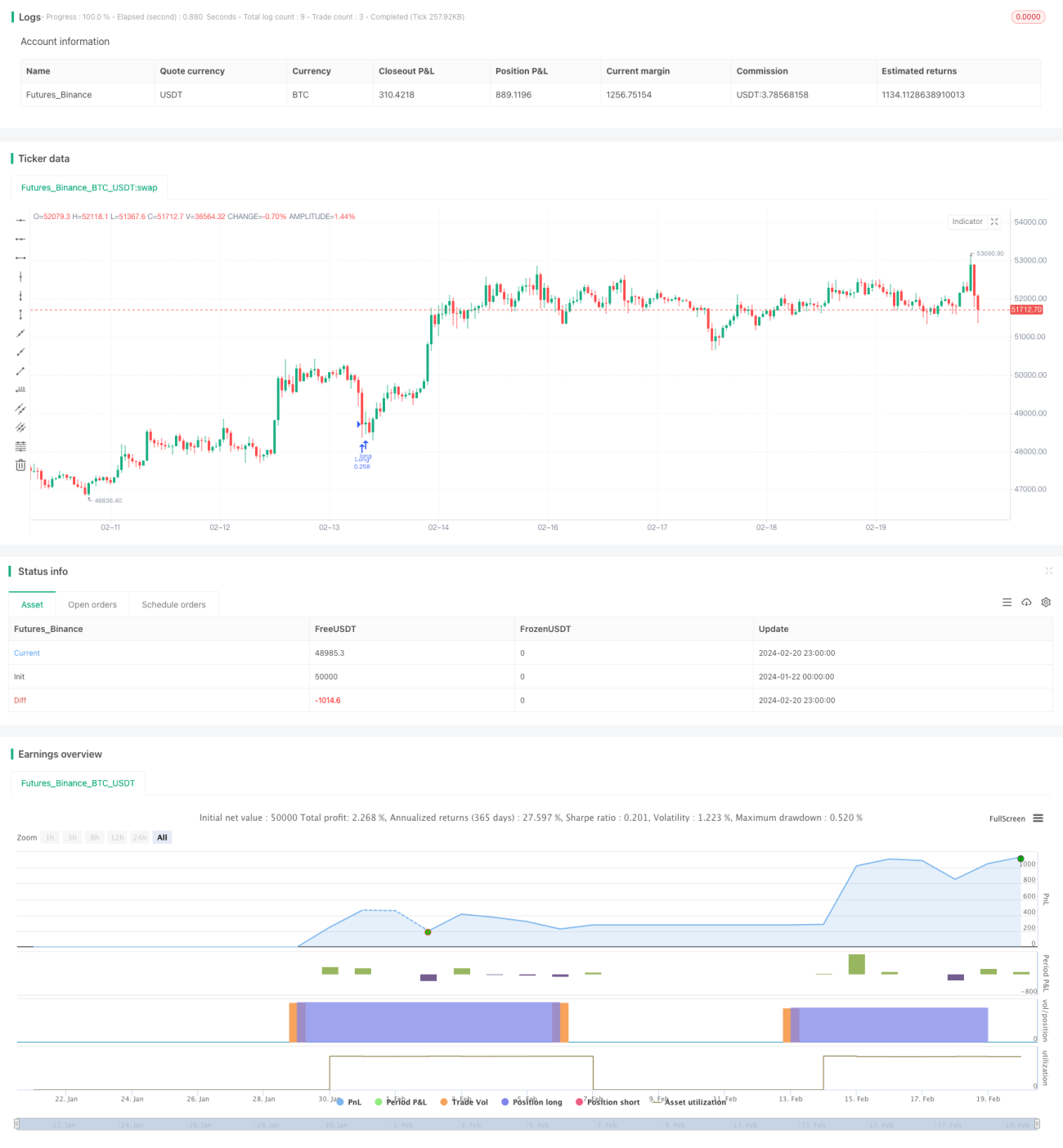

অসিলেশন ব্রেকআউট কৌশলটি একটি সক্রিয় ট্রেডিং কৌশল যা প্রধান ক্রিপ্টোকারেন্সির ১৫ মিনিটের টাইমফ্রেমের জন্য ব্যবহৃত হয়। এটি প্রযুক্তিগত সূচক ব্যবহার করে বাজারের প্রবণতা চিহ্নিত করে, সম্ভাব্য ব্রেকআউট পয়েন্ট খুঁজে পায় এবং স্টপ-লস নির্ধারণ করে কার্যকরভাবে ঝুঁকি পরিচালনা করে।

কৌশলের নীতি

কৌশলটি দুটি সরল মুভিং এভারেজ (SMA50 এবং SMA200) ব্যবহার করে বাজারের প্রবণতা দিক নির্ধারণ করে। যখন SMA50 SMA200 কে উপরে অতিক্রম করে তখন এটি বুলিশ সংকেত, অন্যথায় এটি বিয়ারিশ সংকেত।

আপেক্ষিক শক্তি সূচক (RSI) ওভারবট এবং ওভারসোল্ড অবস্থা নির্ণয় করতে ব্যবহৃত হয়। যখন RSI নির্ধারিত ওভারসোল্ড অঞ্চলের (ডিফল্ট 40) নিচে থাকে, তখন এটি ওভারসোল্ড অঞ্চল হিসেবে বিবেচিত হয় এবং সম্ভাব্য ক্রয় সংকেত হিসেবে দেখা হয়।

নির্দিষ্ট ট্রেডিং লজিক হলো:

- RSI 40-এর নিচে থাকা এবং ক্লোজিং মূল্য SMA200-এর উপরে থাকা ক্রয়ের শর্ত তৈরি করে;

- লং পজিশনে প্রবেশ;

- স্টপ-লস নির্ধারণ করা হয় প্রবেশ মূল্যের 5%;

- যদি SMA50 SMA200 কে নিচে অতিক্রম করে এবং RSI 50-এর উপরে থাকে, তাহলে লাভ লক করতে পজিশন বন্ধ করা হয়।

কৌশলটি সহজ এবং বাস্তবায়নযোগ্য, দ্বৈত নিশ্চিতকরণের মাধ্যমে সম্ভাব্য ব্রেকআউট পয়েন্ট খুঁজে বের করে। স্টপ-লস সেটিং ক্ষতি বাড়তে বাধা দেয় এবং SMA সূচকের ক্রস প্রস্থান সংকেত হিসাবে কাজ করে।

সুবিধা বিশ্লেষণ

কৌশলটির নিম্নলিখিত সুবিধা রয়েছে:

- কৌশলটি পরিচালনা করা সহজ এবং বাস্তবায়ন করা সহজ;

- ডাবল মুভিং এভারেজ ব্যবহার করে মিথ্যা ব্রেকআউট ফিল্টার করা হয় এবং ব্রেকআউটের বৈধতা নিশ্চিত করা হয়;

- RSI সূচক ওভারসোল্ড অঞ্চল চিহ্নিত করে ক্রয়ের সুযোগ তৈরি করে;

- ঝুঁকি সক্রিয়ভাবে নিয়ন্ত্রণ করতে স্টপ-লস অন্তর্ভুক্ত করা হয়েছে;

- SMA ক্রস প্রস্থান প্রক্রিয়া হিসাবে কাজ করে।

ঝুঁকি বিশ্লেষণ

কৌশলটির কিছু ঝুঁকিও রয়েছে:

- বাজারে তীব্র অস্থিরতা দেখা দিলে স্টপ-লস ভেঙে যেতে পারে;

- SMA সময়কাল সঠিকভাবে না সেট করলে ট্রেন্ড মিস হতে পারে;

- বুলিশ বাজারে দীর্ঘ সময় ধরে খালি পজিশনে থাকা লাভকে প্রভাবিত করে।

নিম্নলিখিত পদ্ধতিতে অপ্টিমাইজ করা যেতে পারে:

- স্টপ-লসের পরিমাণ গতিশীলভাবে সামঞ্জস্য করা;

- SMA প্যারামিটার অপ্টিমাইজ করা;

- পজিশন ধারণের সময় নির্ধারণে অন্যান্য ফ্যাক্টর যোগ করার বিবেচনা করা।

সারসংক্ষেপ

সামগ্রিকভাবে, অসিলেশন ব্রেকআউট কৌশলটি একটি সহজ এবং ব্যবহারিক স্বল্পমেয়াদী কৌশল। এটির অপারেশন সহজ, ঝুঁকি নিয়ন্ত্রণযোগ্য ইত্যাদি সুবিধা রয়েছে এবং এটি ক্রিপ্টোকারেন্সি বাজারে খুব বেশি অভিজ্ঞ নন এমন ট্রেডারদের জন্য উপযুক্ত। আরও অপ্টিমাইজেশনের মাধ্যমে কৌশলটি আরও বেশি বাজার পরিবেশে স্থিতিশীল মুনাফা বজায় রাখতে পারে।

- 1