দ্বৈত চলমান গড়ের গোল্ডেন ক্রস ডেথ ক্রস মুনাফা আটকানো ও ক্ষতি থামানোর কৌশল

ওভারভিউ

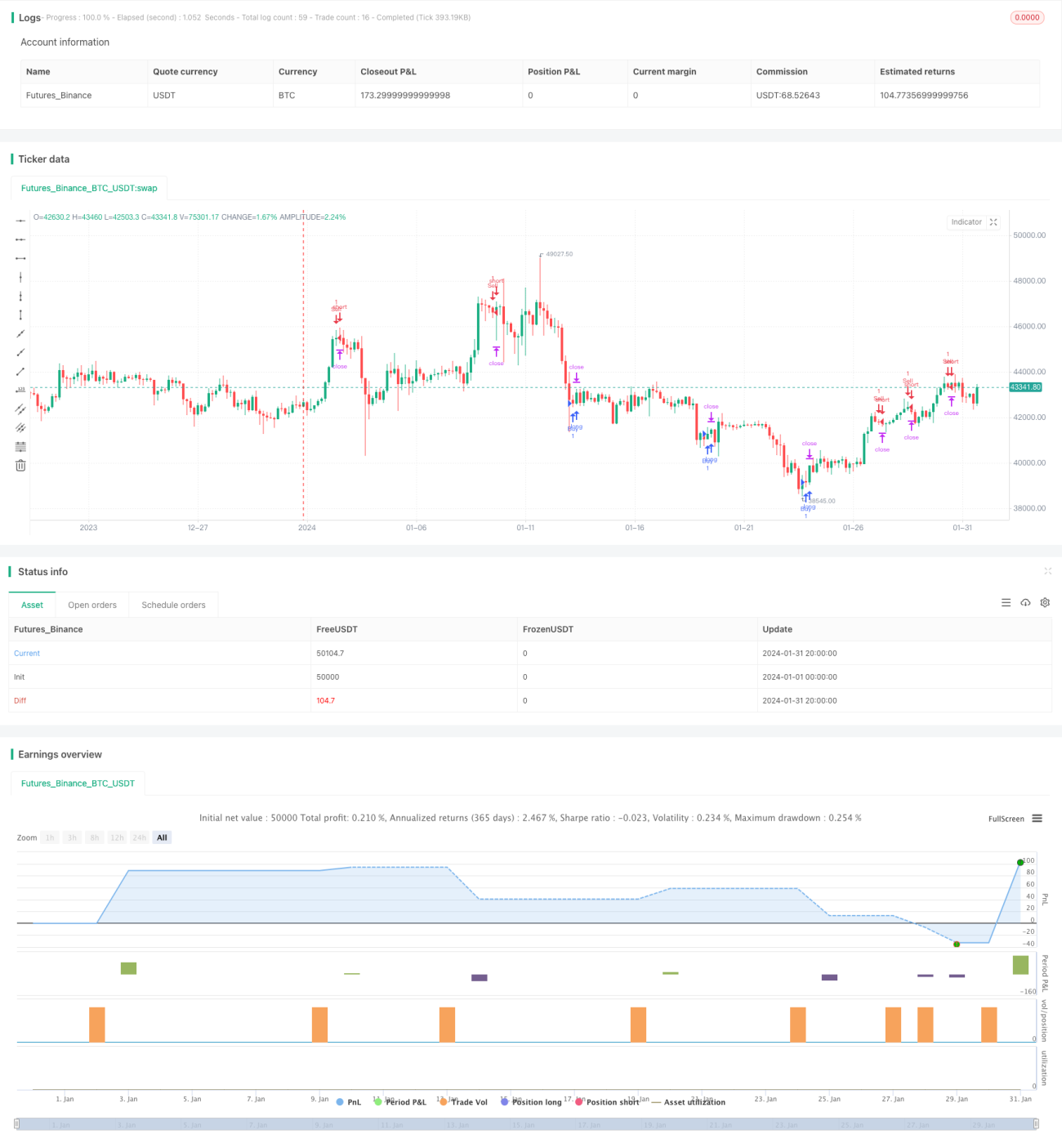

ডাবল মুভিং এভারেজ গোল্ডেন ক্রস ও ডেথ ক্রস সহ থামানো লাভ ও স্টপ লস কৌশলটি একটি ট্রেন্ড অনুসরণকারী কৌশল। এটি Stochastic ইন্ডিকেটরের দুটি মুভিং এভারেজ K এবং D-এর গোল্ডেন ক্রস ও ডেথ ক্রস ব্যবহার করে কেনা ও বিক্রির সময় নির্ধারণ করে। একই সাথে, এটি থামানো লাভ ও স্টপ লস ব্যবহার করে ঝুঁকি নিয়ন্ত্রণ করে।

কৌশলের নীতি

এই কৌশলের মূল ইন্ডিকেটর হলো Stochastic-এর ফাস্ট লাইন K এবং স্লো লাইন D। ফাস্ট লাইন K হলো Stochastic-এর মূল মানের ৩-দিনের সরল মুভিং এভারেজ। স্লো লাইন D হলো ফাস্ট লাইন K-এর ৩-দিনের সরল মুভিং এভারেজ। যখন ফাস্ট লাইন স্লো লাইনকে উপরে অতিক্রম করে, তখন গোল্ডেন ক্রস সিগন্যাল তৈরি হয়, যা বুলিশ ট্রেন্ডের সূচনা নির্দেশ করে এবং কেনার সুযোগ দেয়। যখন ফাস্ট লাইন স্লো লাইনকে নিচে অতিক্রম করে, তখন ডেথ ক্রস সিগন্যাল তৈরি হয়, যা বিয়ারিশ ট্রেন্ডের সূচনা নির্দেশ করে এবং বিক্রির সুযোগ দেয়।

এছাড়াও, এই কৌশলে একটি শর্ত রাখা হয়েছে যে, Stochastic-এর মান যখন অতিশীত অঞ্চলে (২০-এর নিচে) বা অতিউষ্ণ অঞ্চলে (৮০-এর উপরে) থাকে, তখনই ট্রেডিং সিগন্যাল তৈরি হবে। এটি কিছু ভুয়া সিগন্যাল ফিল্টার করতে সাহায্য করে।

বাজারে প্রবেশের পর, এই কৌশল থামানো লাভ ও স্টপ লস ব্যবহার করে ঝুঁকি নিয়ন্ত্রণ করে। থামানো লাভ এন্ট্রি প্রাইস থেকে ১২০ টিক দূরে, এবং স্টপ লস এন্ট্রি প্রাইস থেকে ৬০ টিক দূরে। যখন দাম থামানো লাভ বা স্টপ লস লেভেলে পৌঁছায়, তখন বর্তমান পজিশন থেকে বেরিয়ে আসা হয়।

কৌশলের সুবিধা

- Stochastic ইন্ডিকেটর ব্যবহার করে ট্রেন্ডের দিক নির্ধারণ করা হয়, যার নির্ভুলতা比较高

- অতিশীত ও অতিউষ্ণ অঞ্চলের শর্ত ব্যবহার করে ভুয়া সিগন্যাল ফিল্টার করা যায়

- থামানো লাভ ও স্টপ লস ব্যবহার করে একক লস সীমিত করা যায় এবং সামগ্রিক ঝুঁকি নিয়ন্ত্রণ করা যায়

কৌশলের ঝুঁকি

- Stochastic সাইডওয়ে বা রেঞ্জবাউন্ড বাজারে ভুয়া সিগন্যাল তৈরি করতে পারে

- থামানো লাভ ও স্টপ লসের দূরত্ব স্থির, বাজারের পরিবর্তন অনুযায়ী গতিশীলভাবে ট্র্যাক করতে পারে না

- সর্বোচ্চ ড্রডাউন সীমিত করতে পারে না

ঝুঁকি সমাধানের উপায়:

- অন্যান্য ইন্ডিকেটর যুক্ত করে ট্রেন্ড নিশ্চিত করা

- গতিশীল থামানো লাভ ও স্টপ লস সেট করা

- সর্বোচ্চ ড্রডাউন থেকে বেরিয়ে যাওয়ার ব্যবস্থা যোগ করা

কৌশল অপ্টিমাইজেশনের দিক

- MACD, KDJ এর মতো অন্যান্য ইন্ডিকেটরের সাথে Stochastic কে যুক্ত করে সিগন্যালের নির্ভুলতা বাড়ানো

- ATR-এর ভিত্তিতে গতিশীল থামানো লাভ ও স্টপ লস দূরত্ব নির্ধারণ করা

- সর্বোচ্চ ড্রডাউন থেকে বেরিয়ে যাওয়ার শর্ত যোগ করা

- থামানো লাভ ও স্টপ লসের সহগ অপ্টিমাইজ করে সর্বোত্তম প্যারামিটার খুঁজে বের করা

সারসংক্ষেপ

ডাবল মুভিং এভারেজ গোল্ডেন ক্রস ও ডেথ ক্রস থামানো লাভ ও স্টপ লস কৌশলটি একটি সহজ ও ব্যবহারিক ট্রেন্ড অনুসরণকারী কৌশল। এটি Stochastic-এর ডাবল মুভিং এভারেজ সিস্টেম ব্যবহার করে বাজারে প্রবেশের সময় নির্ধারণ করে এবং থামানো লাভ ও স্টপ লস ব্যবহার করে ঝুঁকি নিয়ন্ত্রণ করে। এই কৌশলটি উল্লেখযোগ্য ফলাফল দেয়, বাস্তবায়ন সহজ, এবং কোয়ান্টিটেটিভ ট্রেডিংয়ের জন্য উপযুক্ত। আরও অপ্টিমাইজেশনের মাধ্যমে এটি একটি স্থিতিশীল লাভজনক অ্যালগরিদমিক ট্রেডিং কৌশলে পরিণত হতে পারে।

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Strategy alerts workaround", overlay=true)

// disclaimer: this content is purely educational, especially please don't pay attention to backtest results on any timeframe/ticker

- 1