গতিশীল ট্রেন্ড ট্র্যাকিং কৌশলের ভিত্তিতে

সংক্ষিপ্ত বিবরণ

এই কৌশলটি অ্যান্ড্রু আব্রাহামের ১৯৯৮ সালের সেপ্টেম্বর মাসে প্রকাশিত "ট্র্যাকিং ট্রেন্ডস" নিবন্ধের ধারণার উপর ভিত্তি করে উন্নত করা হয়েছে, যা শেয়ারের মূল্য প্রবণতা গতিশীলভাবে ট্র্যাক করতে এবং এর ভিত্তিতে ট্রেডিং সিগন্যাল তৈরি করতে ব্যবহৃত হয়।

কৌশলের নীতি

কৌশলটি প্রথমে গত ২১ দিনের গড় প্রকৃত পরিসীমা (Average True Range) গণনা করে একটি রেফারেন্স থ্রেশহোল্ড হিসেবে ব্যবহার করে। তারপর গত ২১ দিনের সর্বোচ্চ এবং সর্বনিম্ন মূল্য নির্ধারণ করে চ্যানেলের উপরের এবং নিম্ন সীমা নির্ধারণ করে। চ্যানেলের উপরের সীমা = গত ২১ দিনের সর্বোচ্চ মূল্য - (গড় প্রকৃত পরিসীমার ৩ গুণ), এবং নিম্ন সীমা = গত ২১ দিনের সর্বনিম্ন মূল্য + (গড় প্রকৃত পরিসীমার ৩ গুণ)। যখন ক্লোজিং মূল্য উপরের সীমার উপরে থাকে, তখন এটি বিক্রির চাপের (পাওয়ার প্রেসার) সংকেত; যখন ক্লোজিং মূল্য নিম্ন সীমার নিচে থাকে, তখন এটি জমা করার (অ্যাকিউমুলেশন) সংকেত। মিথ্যা সংকেত ফিল্টার করতে, দৈর্ঘ্য ২১ এর একটি সূচকীয় মুভিং এভারেজ (EMA) গণনা করা হয়। শুধুমাত্র যখন ক্লোজিং মূল্য চ্যানেলের সীমা অতিক্রম করে এবং একই দিকে মুভিং এভারেজ ভেঙে যায়, তখনই প্রকৃত ট্রেডিং সিগন্যাল তৈরি হয়। অতিরিক্তভাবে, কৌশলটিতে একটি রিভার্স ইনপুট প্যারামিটার রয়েছে যা মূল লং/শর্ট সিগন্যালকে উল্টে দিতে পারে, ফলে শর্ট/লং অপারেশন সম্ভব।

সুবিধা বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হল এটি গতিশীলভাবে মূল্য প্রবণতা ট্র্যাক করতে পারে এবং এর ভিত্তিতে ট্রেডিং সিগন্যাল তৈরি করতে পারে। নির্দিষ্ট প্যারামিটারের মুভিং এভারেজ কৌশলের তুলনায় এটি মূল্য পরিবর্তনের প্রবণতা আরও ভালভাবে ক্যাপচার করতে সক্ষম। উপরন্তু, গড় প্রকৃত পরিসীমা ব্যবহার করে চ্যানেল তৈরি করা চ্যানেল সীমাকে শুধুমাত্র সর্বোচ্চ ও সর্বনিম্ন মূল্যের উপর নির্ভরশীল না করার সুবিধা প্রদান করে। চ্যানেলের উপরের ও নিম্ন সীমার ওঠানামার পরিসীমাও মোটামুটি যুক্তিসঙ্গত, যা কিছু পরিমাণে মিথ্যা ব্রেকআউট এড়াতে সহায়তা করে। কাস্টমাইজযোগ্য রিভার্স প্যারামিটার কৌশলটির নমনীয়তা বাড়ায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলে প্রধানত দুটি দিক থেকে ঝুঁকি রয়েছে: প্রথমত, ট্রেডিং সিগন্যাল বৃদ্ধির কারণে অতিরিক্ত ট্রেডিংয়ের ঝুঁকি; দ্বিতীয়ত, প্যারামিটারের অনুপযুক্ত সেটিং থেকে সৃষ্ট ঝুঁকি। যেহেতু কৌশলটি গতিশীল প্যারামিটার ব্যবহার করে, ট্রেডিং সিগন্যাল ঐতিহ্যবাহী মুভিং এভারেজ কৌশলের তুলনায় বেশি ঘন ঘন হতে পারে, যা কিছু পরিমাণে অতিরিক্ত ট্রেডিংয়ের ঝুঁকি সৃষ্টি করতে পারে। এছাড়া প্যারামিটার যদি ঠিকমতো সেট না করা হয়, যেমন সময়কাল খুব ছোট বা চ্যানেল সীমার মান খুব কম নির্ধারণ করা হয়, তবে মিথ্যা সংকেত বাড়তে পারে এবং ঝুঁকি বৃদ্ধি পেতে পারে।

ঝুঁকি নিয়ন্ত্রণের জন্য, প্যারামিটারগুলি যথাযথভাবে সামঞ্জস্য করা যেতে পারে, যেমন দীর্ঘ সময়কাল নির্বাচন করা এবং চ্যানেলের উপরের ও নিম্ন সীমার বাধা আলগা করা। এছাড়া স্টপ-লস কৌশল যুক্ত করা যেতে পারে প্রতিটি লেনদেনের ক্ষতি নিয়ন্ত্রণে রাখতে।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটির অপ্টিমাইজেশনের যথেষ্ট স্থান রয়েছে। উদাহরণস্বরূপ, মিথ্যা ব্রেকআউট এড়াতে আরএসআই, কেডি ইত্যাদির মতো অন্যান্য ফিল্টার ইন্ডিকেটর যুক্ত করার কথা বিবেচনা করা যেতে পারে। মেশিন লার্নিং পদ্ধতি ব্যবহার করে স্বয়ংক্রিয়ভাবে প্যারামিটার অপ্টিমাইজ করার চেষ্টা করা যেতে পারে। উপরন্তু, বিভিন্ন স্টক এবং বাজার পরিবেশে প্যারামিটারের সর্বোত্তম মান ভিন্ন হয়। তাই আমরা একটি প্যারামিটার নির্বাচন প্রক্রিয়া তৈরি করতে পারি যা স্টক এবং বাজারের বৈশিষ্ট্যের উপর ভিত্তি করে গতিশীলভাবে সর্বোত্তম প্যারামিটার নির্বাচন করবে, যার ফলে কৌশলটির স্থিতিশীলতা উন্নত হবে।

সারসংক্ষেপ

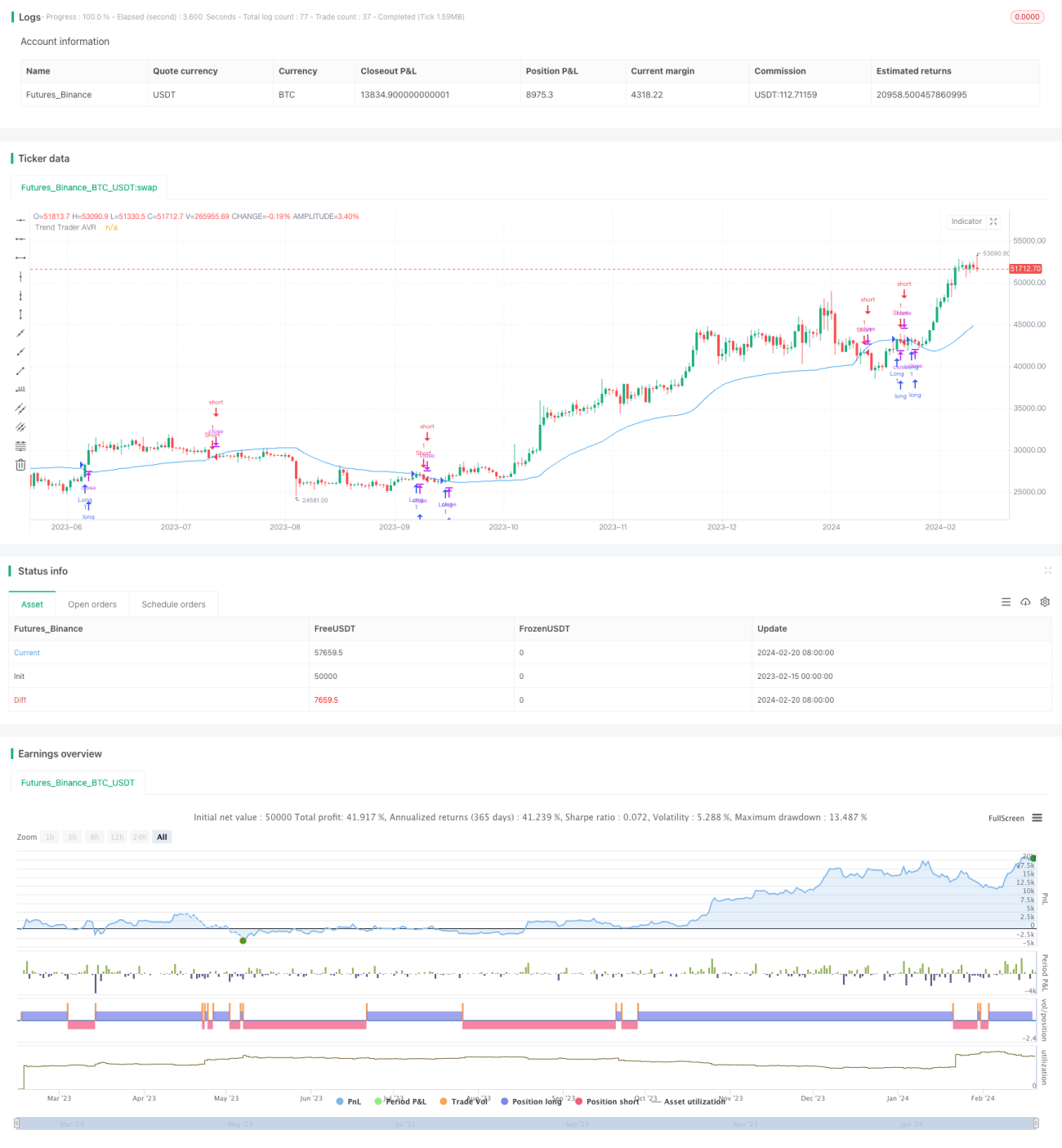

সামগ্রিকভাবে, এই কৌশলটি একটি অত্যন্ত ব্যবহারিক ট্রেন্ড-ফলোয়িং কৌশল। ঐতিহ্যবাহী মুভিং এভারেজ কৌশলের তুলনায় এটি আরও নমনীয় এবং বুদ্ধিমান, এবং গতিশীলভাবে মূল্য পরিবর্তনের প্রবণতা ক্যাপচার করতে পারে। যখন প্যারামিটারগুলি যথাযথভাবে সামঞ্জস্য করা হয়, তখন এর ট্রেডিং সিগন্যালের গুণমান তুলনামূলকভাবে উচ্চ হয় এবং ভাল রিটার্ন অর্জন করা যায়। পরবর্তীতে আরও অপ্টিমাইজেশনের মাধ্যমে, এই কৌশলের পারফরম্যান্স আরও উন্নত হওয়ার সম্ভাবনা রয়েছে। এটি বাস্তব বাজার পরীক্ষা এবং প্রয়োগের যোগ্য।

/*backtest

start: 2023-02-15 00:00:00

end: 2024-02-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 10/10/2018

// This is plots the indicator developed by Andrew Abraham - 1