মুভিং এভারেজ ক্রসওভারের উপর ভিত্তি করে ট্রেন্ড ট্র্যাকিং কৌশল

সারসংক্ষেপ

এই কৌশলটি দুটি ভিন্ন প্যারামিটার সেটিংস সহ মুভিং এভারেজ গণনা করে এবং তাদের ক্রসওভার তুলনা করে মূল্যের প্রবণতার দিক নির্ধারণ করে, যার মাধ্যমে ট্রেন্ড ফোলোয়িং ট্রেডিং সম্ভব হয়। যখন দ্রুত মুভিং এভারেজ নিচ থেকে ধীর মুভিং এভারেজ ভেদ করে উপরে ওঠে, তখন তা বুলিশ সিগন্যাল হিসেবে গণ্য হয়; অন্যদিকে, যখন দ্রুত মুভিং এভারেজ উপর থেকে ধীর মুভিং এভারেজ ভেদ করে নিচে নামে, তখন তা বেয়ারিশ সিগন্যাল হিসেবে গণ্য হয়। এই কৌশলটি প্যারামিটার সেটিংসের মাধ্যমে বিভিন্ন সময়কালের প্রবণতা নির্ধারণ করতে পারে।

কৌশলের নীতি

এই কৌশলটি দুটি ভিন্ন প্যারামিটার সেটিংস সহ মুভিং এভারেজের তুলনা করে। প্রথম মুভিং এভারেজের প্যারামিটার len1 এবং type1 দ্বারা নির্ধারিত হয়, দ্বিতীয়টির প্যারামিটার len2 এবং type2 দ্বারা নির্ধারিত হয়। এখানে len1 এবং len2 যথাক্রমে দুটি মুভিং এভারেজের সময়কাল নির্দেশ করে এবং type1 এবং type2 মুভিং এভারেজের অ্যালগরিদমের ধরন নির্দেশ করে।

যখন দ্রুত মুভিং এভারেজ নিচ থেকে ধীর মুভিং এভারেজ ভেদ করে উপরে ওঠে, তখন তা গোল্ডেন ক্রস (বুলিশ সিগন্যাল) হিসেবে গণ্য হয়; অন্যদিকে, যখন দ্রুত মুভিং এভারেজ উপর থেকে ধীর মুভিং এভারেজ ভেদ করে নিচে নামে, তখন তা ডেথ ক্রস (বেয়ারিশ সিগন্যাল) হিসেবে গণ্য হয়।

ক্রসওভার সিগন্যালের দিক অনুযায়ী লং বা শর্ট পজিশন নেওয়া হয়। যখন বুলিশ সিগন্যাল ট্রিগার হয়, যদি needlong প্যারামিটার true হয়, তাহলে default_qty_value সংখ্যায় অথবা percentage_of_equity এর শতাংশ অনুযায়ী লং পজিশন নেওয়া হয়; যখন বেয়ারিশ সিগন্যাল ট্রিগার হয়, যদি needshort প্যারামিটার true হয়, তাহলে default_qty_value সংখ্যায় অথবা percentage_of_equity এর শতাংশ অনুযায়ী শর্ট পজিশন নেওয়া হয়।

কৌশলের সুবিধা

- ৭টি ভিন্ন ধরনের মুভিং এভারেজ সমন্বয় করা যায়, যা বাজারের পরিবেশের সাথে নমনীয়ভাবে খাপ খাইয়ে নিতে পারে

- দুটি মুভিং এভারেজের প্যারামিটার কাস্টমাইজ করা যায়, যার মাধ্যমে দীর্ঘমেয়াদী প্রবণতা এবং মধ্যম/স্বল্পমেয়াদী প্রবণতা নির্ধারণ করা যায়

- কৌশলের সিগন্যাল নির্ধারণের নিয়ম সহজ এবং স্পষ্ট, বোঝা এবং বাস্তবায়ন করা সহজ

- লং এবং শর্ট উভয় অপারেশনই সমর্থন করে, যা ট্রেন্ড ফোলোয়িং ট্রেডিংয়ের জন্য উপযোগী

ঝুঁকি ও সমাধান

-

মুভিং এভারেজের ল্যাগিং বৈশিষ্ট্য রয়েছে, যা দামের রিভার্সাল পয়েন্ট মিস করতে পারে

সমাধান: মুভিং এভারেজের সময়কাল যথাযথভাবে সংক্ষিপ্ত করা বা অন্যান্য ইন্ডিকেটরের সাথে সমন্বয় করে ব্যবহার করা -

উচ্চ অস্থিরতা এবং ঘন ঘন রিভার্সাল সম্পন্ন বাজারের জন্য উপযুক্ত নয়

সমাধান: ফিল্টারিং শর্ত যুক্ত করা, যাতে সাইডওয়েজ মার্কেটে ট্রেডিং এড়ানো যায় -

কিছু মিথ্যা সিগন্যালের ঝুঁকি রয়েছে

সমাধান: অন্যান্য ফিল্টারিং ইন্ডিকেটর যুক্ত করে সিগন্যালের নির্ভরযোগ্যতা বৃদ্ধি করা

অপ্টিমাইজেশনের দিকনির্দেশনা

- মুভিং এভারেজের সময়কালের সংমিশ্রণ অপ্টিমাইজ করা, ছোট ও বড় সময়কালের প্যারামিটার কৌশলের লাভের উপর প্রভাব পরীক্ষা করা

- বিভিন্ন ধরনের মুভিং এভারেজের পারফরম্যান্স পরীক্ষা করে সেরা মুভিং এভারেজ অ্যালগরিদম খুঁজে বের করা

- ট্রেডিং ভলিউম VARIABLE বা বোলিঞ্জার ব্যান্ডের মতো ইন্ডিকেটর যুক্ত করে সিগন্যালের গুণমান বৃদ্ধি করা

- পজিশন ম্যানেজমেন্ট কৌশল অপ্টিমাইজ করা, নির্দিষ্ট percentage_of_equity পদ্ধতির উন্নতি করা

সারসংক্ষেপ

এই কৌশলটি দুটি মুভিং এভারেজের ক্রসওভার তুলনা করে দামের প্রবণতা নির্ধারণ করে এবং সেই অনুযায়ী বুলিশ বা বেয়ারিশ অপারেশন করে, যার মাধ্যমে প্রবণতা ধরা এবং ট্র্যাক করে লাভ অর্জন করা যায়। কৌশলটির সুবিধা হলো সিগন্যালের নিয়ম সহজ ও স্পষ্ট, প্যারামিটার সমন্বয়যোগ্য, প্রয়োগক্ষমতা বেশি এবং বিভিন্ন বাজার পরিবেশের জন্য অপ্টিমাইজ করা যায়। মুভিং এভারেজের ল্যাগিং এবং সাইডওয়েজ বাজারের ঝুঁকি সম্পর্কে সতর্ক থাকতে হবে; অন্যান্য ইন্ডিকেটর যুক্ত করে ফিল্টারিং করলে সিগন্যালের গুণমান উন্নত করা যেতে পারে।

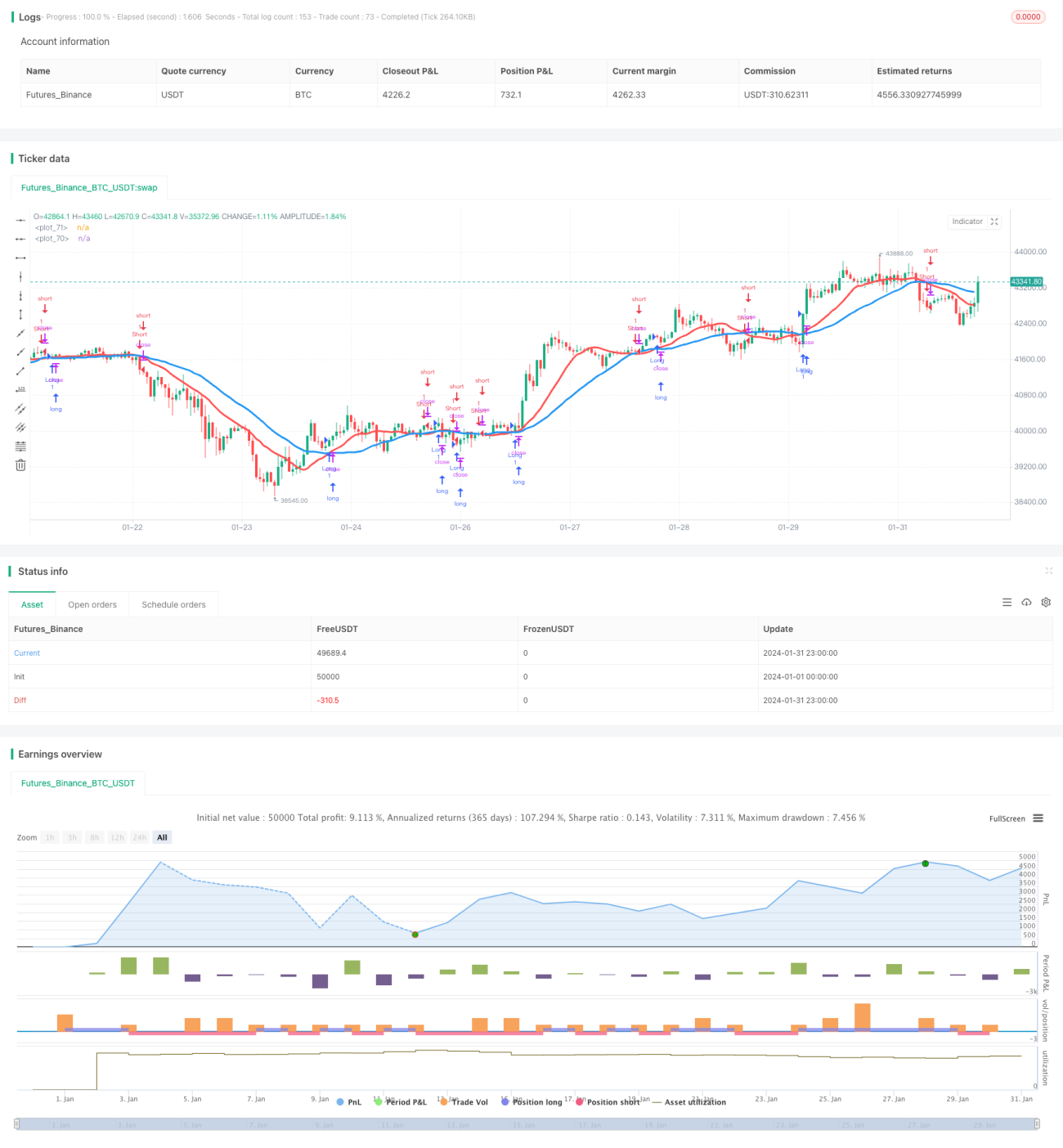

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's MAs Cross Tests v1.0", shorttitle = "MAs Cross tests 1.0", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100.0, pyramiding = 0)

needlong = input(true, "long")- 1