রামধনু অসিলেটর ট্রেডিং কৌশল

সংক্ষিপ্ত বিবরণ

রেনবো অসিলেটর ট্রেডিং কৌশল প্রধানত একাধিক এক্সপোনেনশিয়াল মুভিং অ্যাভারেজ এবং অসিলেটর সূচক ব্যবহার করে বহুস্তর দোলন চ্যানেল তৈরি করে, যা স্পষ্ট স্তরের দীর্ঘ/সংক্ষিপ্ত সংকেত প্রদান করে এবং এটি একটি ট্রেন্ড-অনুসরণকারী কৌশল। এই কৌশলটি RSI, CCI, Stochastic এবং MA-এর সম্মিলিত সূচক ব্যবহার করে বাজারের সামগ্রিক প্রবণতা এবং ওভারবট/ওভারসল্ড অঞ্চল নির্ণয় করে; এটি একটি মাল্টি-ফ্যাক্টর রেটিং টাইপ কৌশল।

কৌশল নীতি

- RSI, CCI এবং Stochastic তিনটি সূচকের মানের ভরযুক্ত গড় গণনা করে সমন্বিত অসিলেটর সূচক Magic তৈরি করা;

- Magic সূচকে একাধিক এক্সপোনেনশিয়াল স্মুথিং প্রক্রিয়া চালিয়ে sampledMagicFast এবং sampledMagicSlow নামক দুটি বক্ররেখা তৈরি করা;

- sampledMagicFast দ্রুত গড় রেখাকে প্রতিনিধিত্ব করে, sampledMagicSlow ধীর গড় রেখাকে প্রতিনিধিত্ব করে;

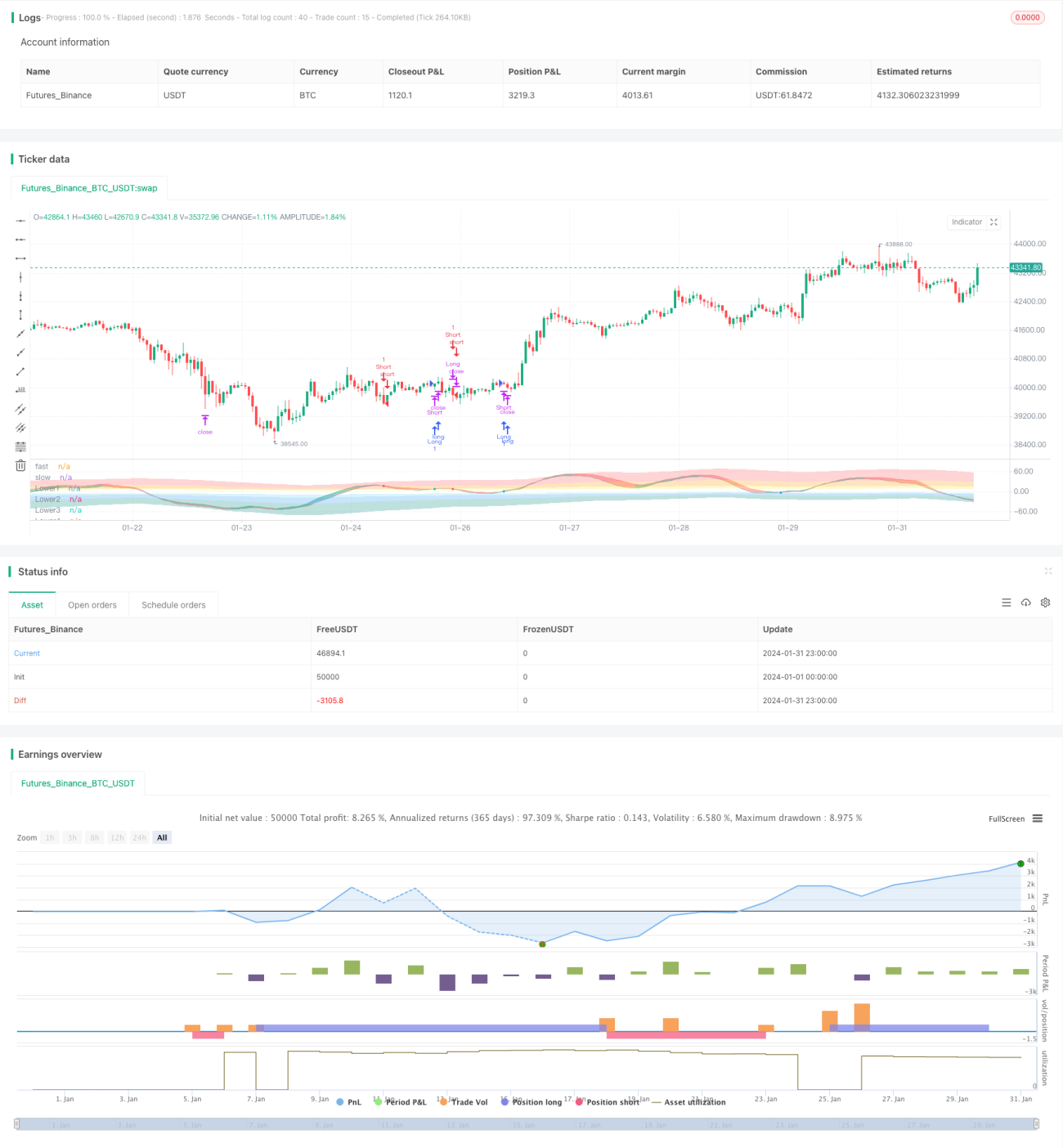

- যখন sampledMagicFast sampledMagicSlow-কে উপরে অতিক্রম করে (ক্রস আপ), তখন ক্রয় সংকেত তৈরি হয়;

- যখন sampledMagicFast sampledMagicSlow-কে নিচে অতিক্রম করে (ক্রস ডাউন), তখন বিক্রয় সংকেত তৈরি হয়;

- শেষ বারের sampledMagicFast-এর পূর্ববর্তী বারের তুলনায় পরিবর্তনের দিক গণনা করে বর্তমান প্রবণতা নির্ধারণ করা;

- প্রবণতার দিক এবং sampledMagicFast ও sampledMagicSlow-এর ক্রসিং অবস্থার ভিত্তিতে প্রবেশ ও প্রস্থানের সময় নির্ধারণ করা।

কৌশলের সুবিধা

- একাধিক সূচক ব্যবহার করে বাজারের সামগ্রিক প্রবণতা নির্ণয় করা, যা সংকেতের নির্ভুলতা বৃদ্ধি করে;

- স্মুথেড MA সূচকের উপর ভিত্তি করে তৈরি, যা কার্যকরভাবে সংকেতের শব্দ দমন করে;

- অসিলেটর সংকেত স্তরক্রমে স্পষ্ট এবং পরিচালনা সহজ;

- ট্রেন্ড ফিল্টারের সাথে মিলিয়ে ট্রেন্ড অনুসরণ বা রিভার্সাল অপারেশনে কনফিগার করা যায়;

- ওভারবট/ওভারসল্ড অঞ্চলের তীব্রতা কাস্টমাইজ করা যায়, যা অভিযোজন ক্ষমতা বৃদ্ধি করে।

কৌশলের ঝুঁকি

- প্যারামিটার সেটিংয়ে ত্রুটির কারণে বক্ররেখা অত্যধিক মসৃণ হয়ে যেতে পারে, ফলে সর্বোত্তম প্রবেশের সময় হারিয়ে যেতে পারে;

- ওভারবট/ওভারসল্ড অঞ্চলের ভুল সেটিংয়ের কারণে দীর্ঘ সময় বাজারের বাইরে থাকতে হতে পারে;

- মাল্টি-ফ্যাক্টর রেটিংয়ে কিছু সূচকের ব্যর্থতা সংকেতের কার্যকারিতা দুর্বল করে দিতে পারে।

সংশ্লিষ্ট সমাধান:

- প্যারামিটার অপ্টিমাইজ করে বক্ররেখার মসৃণতা মাঝারি পর্যায়ে আনা;

- ওভারবট/ওভারসল্ড অঞ্চলের তীব্রতা সমন্বয় করে বাজারের বাইরে থাকার হার কমানো;

- প্রতিটি সূচকের পূর্বাভাস ক্ষমতা পরীক্ষা করে ওজন অনুযায়ী সামঞ্জস্য করা।

কৌশল অপ্টিমাইজেশন দিক

- বাজারের বৈশিষ্ট্যের উপর ভিত্তি করে গতিশীলভাবে সূচক প্যারামিটার সমন্বয় করা;

- মেশিন লার্নিং পদ্ধতি ব্যবহার করে স্বয়ংক্রিয়ভাবে সূচক ওজনের সমন্বয় অপ্টিমাইজ করা;

- ভলিউম এবং অস্থিরতার মতো ফ্যাক্টর যোগ করে প্রবেশ সংকেত ফিল্টার করা।

সারসংক্ষেপ

রেনবো অসিলেটর কৌশল বিভিন্ন সূচকের সংকেত সমন্বিত করে এবং এক্সপোনেনশিয়াল স্মুথিংয়ের মাধ্যমে স্থিতিশীলতা বৃদ্ধি করে। এই কৌশলটি ট্রেন্ড এবং রেঞ্জ মার্কেট উভয়ের জন্যই কনফিগার করা যায়, অথবা শুধুমাত্র নির্দিষ্ট সম্পদের দোলন আচরণের জন্যও ব্যবহার করা যায়। প্যারামিটার অপ্টিমাইজেশন এবং সূচক সম্প্রসারণের মাধ্যমে সংকেতের গুণমান আরও উন্নত করা সম্ভব। সার্বিকভাবে, কৌশলটির যুক্তি স্পষ্ট, ব্যবহার সহজ এবং দ্রুত আয়ত্ত করা যায়।

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © businessduck

//@version=5

strategy("Rainbow Oscillator [Strategy]", overlay=false, margin_long=100, margin_short=100, initial_capital = 2000)

bool trendFilter = input.bool(true, 'Use trend filter')

float w1 = input.float(0.33, 'RSI Weight', 0, 1, 0.01)

float w2 = input.float(0.33, 'CCI Weight', 0, 1, 0.01)

float w3 = input.float(0.33, 'Stoch Weight', 0, 1, 0.01)

int fastPeriod = input.int(16, 'Ocillograph Fast Period', 4, 60, 1)

int slowPeriod = input.int(22, 'Ocillograph Slow Period', 4, 60, 1)- 1