ব্যবধান ভিত্তিক ট্রেডিং কৌশল

সারসংক্ষেপ

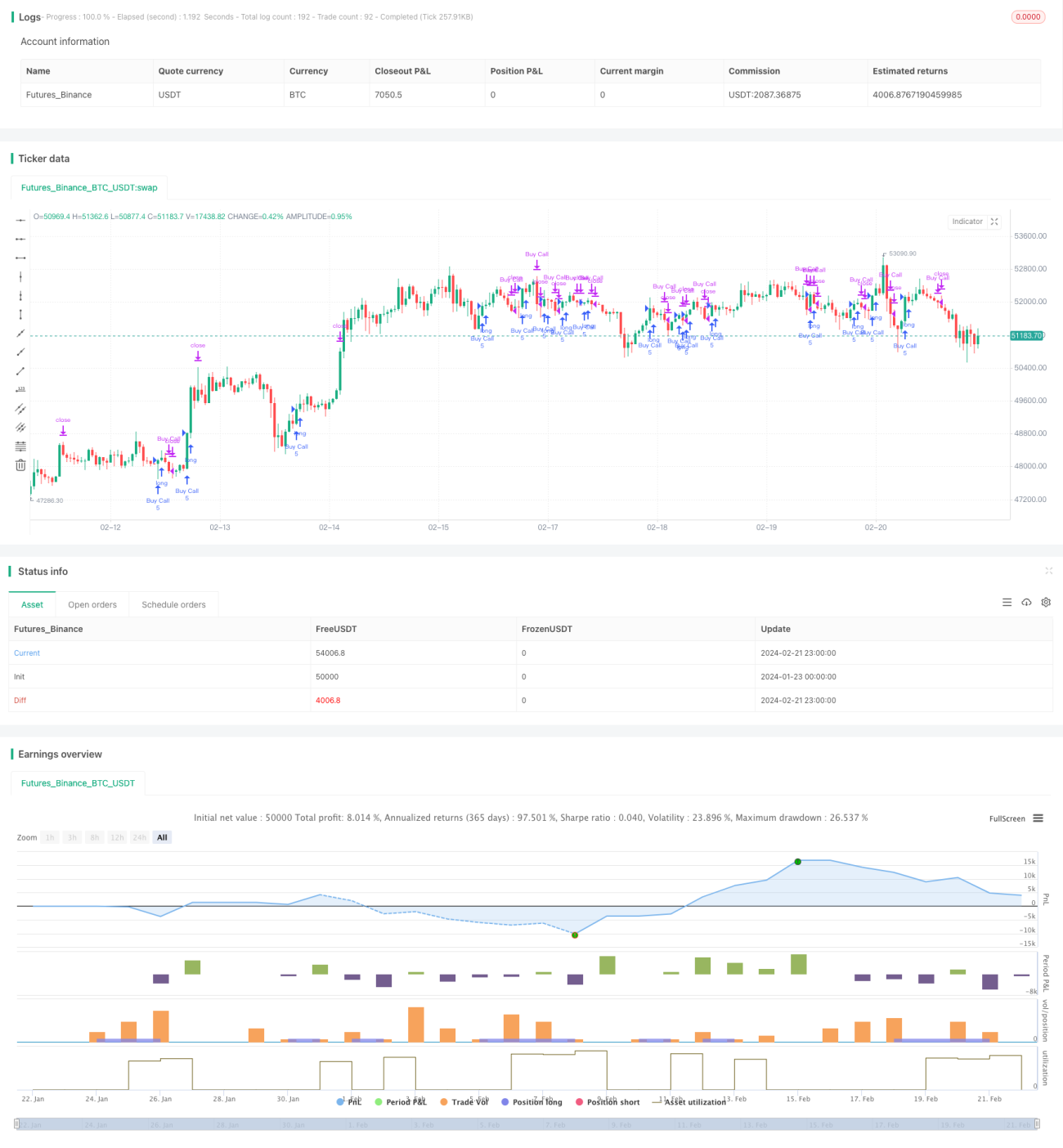

ব্যবধান ট্রেডিং কৌশলটি মুভিং এভারেজ ভিত্তিক একটি ট্রেন্ড ফলোয়িং কৌশল। এই কৌশলটি 30-দিনের এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) ব্যবহার করে মূল্য প্রবণতা চিহ্নিত করে, যখন মূল্য গড় রেখা ভেদ করে তখন বাজারে প্রবেশ করে এবং যখন মূল্য গড় রেখার নিচে নেমে আসে তখন পজিশন বন্ধ করে। এই কৌশলটি 30 মিনিট থেকে ডেইলি টাইমফ্রেমের ট্রেডিংয়ের জন্য উপযুক্ত।

কৌশলের মূলনীতি

এই কৌশলটি মূলত 30-দিনের EMA (এক্সপোনেনশিয়াল মুভিং এভারেজ) এর সাথে মূল্যের সম্পর্কের ভিত্তিতে এন্ট্রি এবং এক্সিট সিগন্যাল নির্ধারণ করে। বিশেষ করে:

- 30-দিনের EMA গণনা করা হয়, যা প্রবণতা নির্ধারণের মানদণ্ড হিসেবে কাজ করে।

- যখন মূল্য EMA উপরে উঠে যায়, তখন লং পজিশন নেওয়ার সিগন্যাল জেনারেট হয় এবং বাজারে প্রবেশ করা হয়।

- যখন মূল্য EMA নিচে নেমে যায়, তখন পজিশন বন্ধ করার সিগন্যাল জারি হয় এবং বাজার ছেড়ে দেওয়া হয়।

এইভাবে, CAPTURE মূল্য প্রবণতার ব্রেকআউট ধরে ট্রেন্ড ট্রেডিং সুযোগ লক করা হয়।

সুবিধা বিশ্লেষণ

এই কৌশলটির বেশ কিছু সুবিধা রয়েছে:

- কৌশলটি সহজ ও স্পষ্ট, বোঝা ও বাস্তবায়ন সহজ, এবং পরিচালনা খরচ কম।

- EMA ব্যবহার করে মূল্যের নয়েজ ফিল্টার করে প্রধান প্রবণতা লক করা হয়।

- 30-দিনের EMA নির্বাচন করা হয়েছে, সময়কাল মাঝারি, যা মধ্যম ও দীর্ঘমেয়াদী প্রবণতা চিহ্নিত করতে এবং স্বল্পমেয়াদী সুযোগ ট্র্যাক করতে পারে।

- প্যারামিটার কাস্টমাইজ করা যায়, যা বিভিন্ন সম্পদ এবং বাজার পরিবেশের সাথে খাপ খাইয়ে নিতে পারে।

ঝুঁকি ও সমাধান বিশ্লেষণ

এই কৌশলটির কিছু ঝুঁকিও রয়েছে:

- Whipsaw ঝুঁকি: মূল্য EMA ভেদ করে ওঠানামা করে এবং দ্রুত ফিরে আসে, যার ফলে ক্ষতি হয়। EMA সময়কাল বাড়িয়ে সমাধান করা যেতে পারে।

- প্রবণতা বিপরীত হওয়ার ঝুঁকি: মধ্যম ও দীর্ঘমেয়াদী প্রবণতা উল্টে গেলে বড় ক্ষতি জমা হতে পারে। স্টপ-লস কৌশল ব্যবহার করে ক্ষতি কমানো যেতে পারে।

- প্যারামিটার নির্বাচনের ঝুঁকি: EMA সময়কাল সঠিক না হলে কার্যকরভাবে প্রবণতা ট্র্যাক করা যায় না। অ্যাডাপটিভ EMA বা একাধিক EMA সংমিশ্রণ ব্যবহার করা যেতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশ

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- অ্যাডাপটিভ EMA যোগ করা: বাজারের অস্থিরতা এবং সম্পদের বৈশিষ্ট্য অনুযায়ী EMA প্যারামিটার স্বয়ংক্রিয়ভাবে সমন্বয় করে স্থিতিশীলতা বৃদ্ধি করা।

- একাধিক EMA সিস্টেম যোগ করা: স্বল্প ও দীর্ঘমেয়াদী EMA সমন্বয় করে উভয় প্রবণতা ট্র্যাক করা।

- স্টপ-লস মেকানিজম যোগ করা: ট্রেইলিং স্টপ-লস বা রেঞ্জ স্টপ-লস সেট করে একক লস কমানো।

- অন্যান্য সূচকের সাথে সংযুক্ত করা: মোমেন্টাম সূচক, অস্থিরতা সূচক ইত্যাদি ফিল্টার সিগন্যাল যুক্ত করে কৌশলের দক্ষতা বৃদ্ধি করা।

- প্যারামিটার অপ্টিমাইজেশন: মেশিন লার্নিং ইত্যাদি পদ্ধতি ব্যবহার করে সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা।

উপসংহার

ব্যবধান ট্রেডিং কৌশলটি মূল্য EMA ভেদ করার মাধ্যমে ট্রেন্ড ফলোয়িং করে, যা একটি সহজ ও ব্যবহারিক কোয়ান্ট কৌশল। এই কৌশলটি নমনীয়ভাবে কাস্টমাইজ এবং অপ্টিমাইজ করা যায়, মধ্যম ও দীর্ঘমেয়াদী পজিশনের পাশাপাশি স্বল্পমেয়াদী ট্রেডের জন্যও উপযুক্ত। সামগ্রিকভাবে, কৌশলটির ঝুঁকি নিয়ন্ত্রণযোগ্য, এবং যদি প্যারামিটার সঠিকভাবে সেট করা হয়, তাহলে স্থিতিশীল লাভ অর্জন করা সম্ভব।

- 1