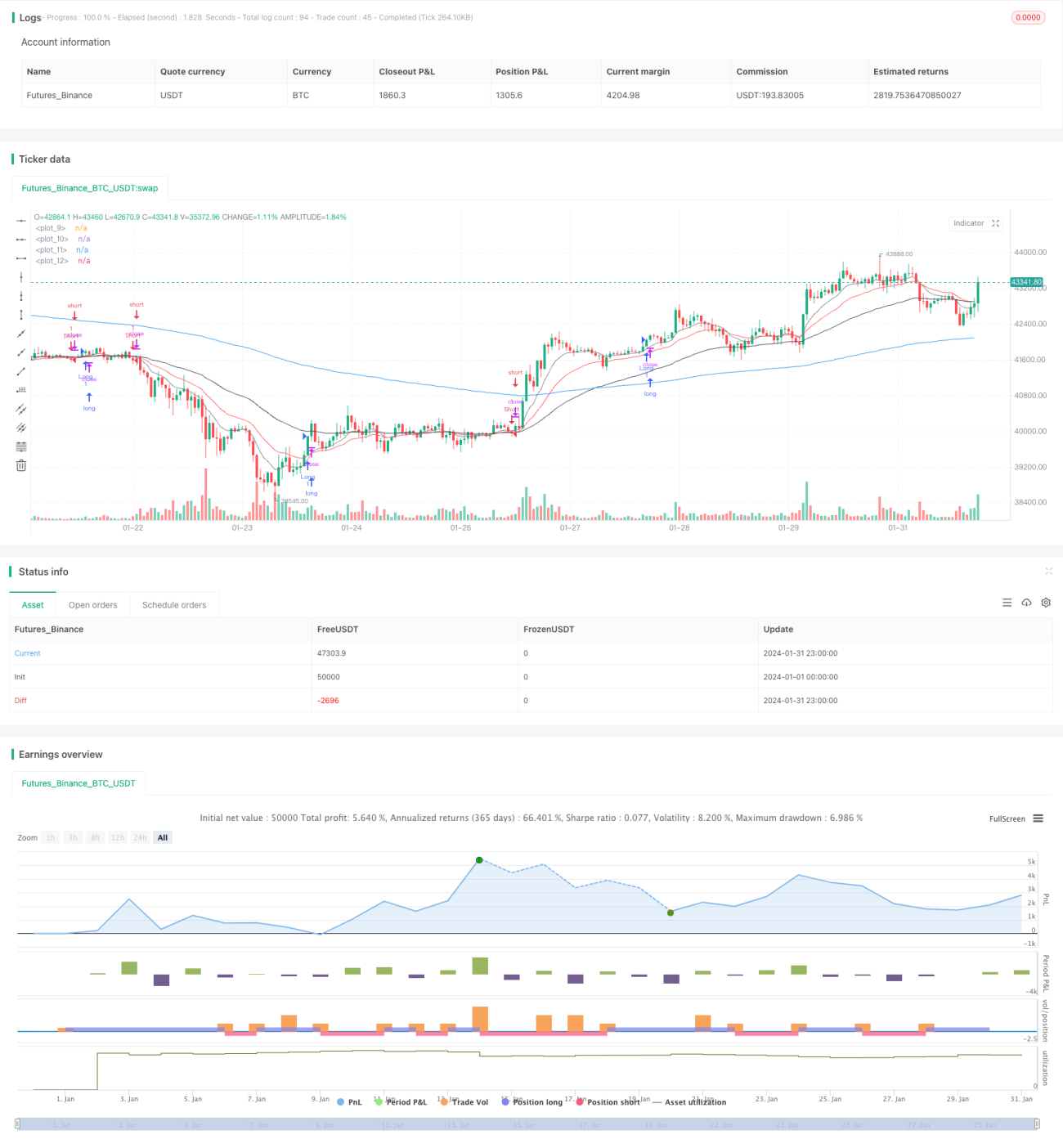

গতিশীল দ্বৈত চলমান গড় ট্রেইলিং স্টপ লস কৌশল

সারসংক্ষেপ

এই কৌশলটি একটি দ্বৈত EMA মুভিং এভারেজ ভিত্তিক ডায়নামিক স্টপ-লস ট্র্যাকিং স্ট্র্যাটেজি। এটি ৯-দিনের এবং ২০-দিনের লাইন ব্যবহার করে বাজারের দিকনির্দেশনা নির্ণয় করে, আর আরএসআই ইনডিকেটর দিয়ে মিথ্যা ব্রেকআউট ফিল্টার করে। একইসাথে এটিআর ইনডিকেটর ব্যবহার করে ডায়নামিক স্টপ-লস এবং টেক-প্রফিট লেভেল গণনা করা হয়। এই কৌশলটি মধ্যম থেকে দীর্ঘমেয়াদী পজিশন ধরে রাখার জন্য উপযুক্ত।

কৌশলের নীতি

এই কৌশলটি ৯-দিনের EMA কে স্বল্পমেয়াদী মুভিং এভারেজ এবং ২০-দিনের EMA কে মধ্যমেয়াদী মুভিং এভারেজ হিসেবে ব্যবহার করে দামের প্রবণতা নির্ধারণ করে। যখন দাম স্বল্পমেয়াদী মুভিং এভারেজের উপরে উঠে যায় এবং সমাপনী মূল্য আগের দিনের সর্বোচ্চ মূল্যের চেয়ে বেশি হয়, আর আরএসআই ৩০-এর উপরে থাকে, তখন লং পজিশন নেওয়া হয়; আর যখন দাম স্বল্পমেয়াদী মুভিং এভারেজের নিচে নেমে আসে এবং সমাপনী মূল্য আগের দিনের সর্বনিম্ন মূল্যের চেয়ে কম হয়, আর আরএসআই ৭০-এর নিচে থাকে, তখন শর্ট পজিশন নেওয়া হয়।

স্টপ-লস লেভেল সমাপনী মূল্য থেকে ১.৫ গুণ এটিআর মান বাদ দিয়ে নির্ধারণ করা হয়, আর টেক-প্রফিট লেভেল সমাপনী মূল্যে এটিআর মানকে টেক-প্রফিট সহগ দিয়ে গুণ করে যোগ করা হয়। এছাড়া এটিআরের ২ গুণ মান দিয়ে একটি ট্রেন্ড ফোলোয়িং স্টপ-লস নির্ধারণ করা হয়।

কৌশলের সুবিধা

১. দ্বৈত EMA ব্যবহার করে বাজারের মূল প্রবণতা নির্ণয় করা যায়, ফলে শোরগোল দ্বারা প্রভাবিত হওয়া এড়ানো যায়।

২. আরএসআই ইনডিকেটর ব্যবহার করে মিথ্যা ব্রেকআউট ফিল্টার করা যায়, ফলে এন্ট্রির নির্ভুলতা বাড়ে।

৩. ডায়নামিক স্টপ-লস ও টেক-প্রফিট বাজারের অস্থিরতার ভিত্তিতে সামঞ্জস্য করা যায়।

৪. ট্রেন্ড ফোলোয়িং স্টপ-লস লাভকে সর্বাধিক করতে সাহায্য করে।

ঝুঁকি বিশ্লেষণ

১. EMA মুভিং এভারেজের পিছিয়ে থাকার স্বভাব থাকে, ফলে স্বল্পমেয়াদী সুযোগ হাতছাড়া হতে পারে।

২. আরএসআই প্যারামিটার সঠিকভাবে নির্ধারিত না হলে এন্ট্রির সুযোগ নাও মিলতে পারে।

৩. স্টপ-লস ও টেক-প্রফিটের অনুপাত সঠিকভাবে না হলে তা খুব শিথিল বা কঠোর হতে পারে।

৪. বাজারে তীব্র অস্থিরতার সময় স্টপ-লস ভেঙে যেতে পারে।

অপ্টিমাইজেশনের দিক

১. বিভিন্ন প্যারামিটারের EMA কম্বিনেশন পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজে বের করা।

২. আরএসআই প্যারামিটার অপ্টিমাইজ করে এন্ট্রি নির্ভুলতা ও সুযোগ গ্রহণের মধ্যে ভারসাম্য আনা।

৩. বিভিন্ন স্টপ-লস ও টেক-প্রফিট অনুপাত পরীক্ষা করে সর্বোত্তম কনফিগারেশন খুঁজে বের করা।

৪. আরও ফিল্টারিং ইনডিকেটর যোগ করে স্টপ-লস ভাঙার সম্ভাবনা কমানো।

উপসংহার

সামগ্রিকভাবে এই কৌশলটি একটি মোটামুটি স্থিতিশীল মধ্যম থেকে দীর্ঘমেয়াদী পজিশন ধারণের কৌশল। এটি দ্বৈত EMA ব্যবহার করে বাজারের মূল প্রবণতা নির্ধারণ করে, যাতে স্বল্পমেয়াদী বাজারের শোরগোল সিদ্ধান্তে প্রভাব ফেলতে না পারে। আরএসআই ইনডিকেটর সংযোজন মিথ্যা ব্রেকআউট কিছুটা ফিল্টার করতে সহায়তা করে। এছাড়া ডায়নামিক স্টপ-লস ও টেক-প্রফিট মেকানিজম কৌশলটিকে বাজারের অস্থিরতা অনুযায়ী নিজের স্টপ-লস ও টেক-প্রফিট লেভেল সামঞ্জস্য করতে দেয়। তবে এই কৌশলের কিছু ঝুঁকিও রয়েছে, যেমন মুভিং এভারেজের পিছিয়ে থাকা এবং স্টপ-লস ভেঙে যাওয়ার সম্ভাবনা। বাস্তব প্রয়োগে বিভিন্ন প্যারামিটার সমন্বয় ও অপ্টিমাইজেশনের মাধ্যমে সর্বোত্তম কনফিগারেশন খুঁজে বের করতে হবে।

- 1