মূল্য ওঠানামা সহায়ক সিদ্ধান্ত তিন-ফ্যাক্টর মডেল

সংক্ষিপ্ত বিবরণ

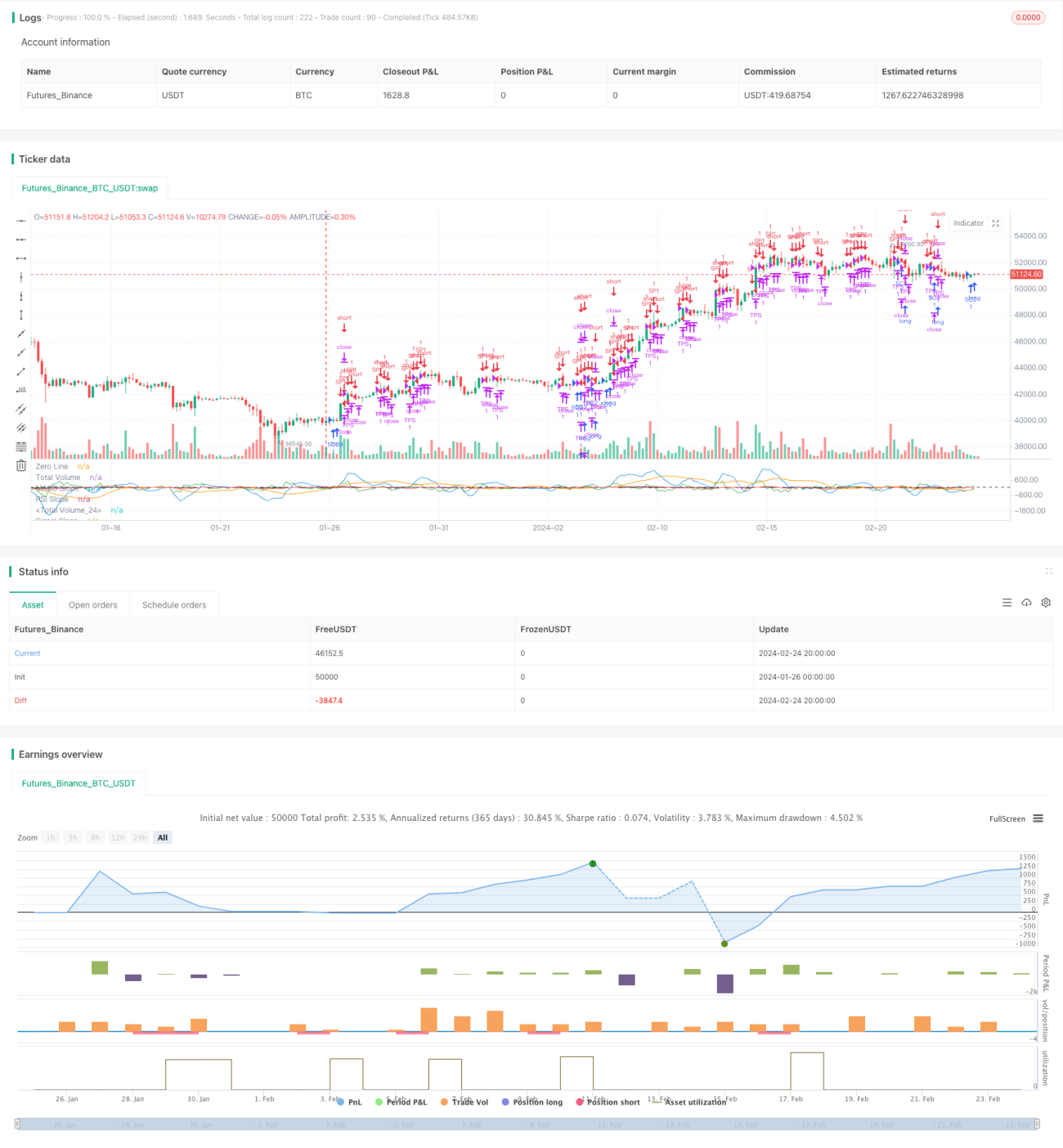

মূল্য ওঠানামা সহায়ক বিচারের তিন-কারক মডেল একটি বহু-কারক বিচার সমন্বিত স্বল্পমেয়াদী ট্রেডিং কৌশল। এই কৌশলটি ভলিউম রেশিও, আরএসআই সূচক, এমএসিডি সূচক এবং সিগন্যাল লাইন সূচকের বহু-কারক বিচারকে একত্রিত করে মূল্যের ওঠানামা আচরণ বিশ্লেষণ করে, যাতে স্বল্পমেয়াদী ট্রেডিং সুযোগ চিহ্নিত করা যায়।

কৌশলের নীতি

এই কৌশলের মূল যুক্তি হলো:

-

দ্রুত চলমান গড়, ধীর চলমান গড়, এমএসিডি কার্ভ, সিগন্যাল লাইন প্রভৃতি প্রযুক্তিগত সূচক গণনা করা;

-

ভলিউমের ক্রয়-বিক্রয় অনুপাত, আরএসআই সূচক, এমএসিডি সূচক, সিগন্যাল লাইন সূচকের বহু-কারক শর্ত বিচার করা;

-

বহু-কারক বিচারকে একত্রিত করে নিশ্চিত করা যে বর্তমান অবস্থা মূল্য ওঠানামার পর্যায়ে রয়েছে এবং ক্রয়-বিক্রয়ের সুযোগ সৃষ্টি হয়েছে;

-

লং বা শর্ট পজিশনে প্রবেশ করে লাভের লক্ষ্যমাত্রা ও স্টপ-লস নির্ধারণ করা;

-

মূল্য যখন লাভের লক্ষ্যমাত্রা বা স্টপ-লস শর্তে পৌঁছায়, তখন পজিশন বন্ধ করা।

এই কৌশলটি নমনীয়ভাবে ভলিউম রেশিও, আরএসআই, এমএসিডি ও সিগন্যাল লাইনের মতো বহু-কারক বিচার ব্যবহার করে মূল্যের ওঠানামা আচরণ বিশ্লেষণ করে স্বল্পমেয়াদী ট্রেডিং সুযোগ ধরে নেয়। বহু-কারকের সম্মিলিত বিচার একক কারকের কারণে সৃষ্ট ভুল সংকেত এড়িয়ে সংকেতের নির্ভুলতা বাড়ায়।

সুবিধা বিশ্লেষণ

এই কৌশলের নিম্নলিখিত সুবিধাগুলো রয়েছে:

- বহু-কারক বিচার, সংকেতের নির্ভুলতা বৃদ্ধি করে এবং ভুল সংকেত এড়ায়;

- মূল্যের ওঠানামা বৈশিষ্ট্য ব্যবহার করে স্বল্পমেয়াদী ট্রেডিং সুযোগ ধরে, লাভের সম্ভাবনা বেশি;

- স্বয়ংক্রিয়ভাবে লাভের লক্ষ্যমাত্রা ও স্টপ-লস নির্ধারণ করে ঝুঁকি নিয়ন্ত্রণ করে;

- সহজ ও স্পষ্ট ট্রেডিং যুক্তি, বাস্তবায়ন করা সহজ।

ঝুঁকি বিশ্লেষণ

এই কৌশলের নিম্নলিখিত ঝুঁকিগুলোও রয়েছে:

- অ্যালগরিদম ঐতিহাসিক ডেটার উপর অত্যধিক নির্ভরশীল, বাজার পরিবর্তনের প্রতি সংবেদনশীল;

- বহু-কারক সমন্বয়ের পদ্ধতি আরও অপ্টিমাইজ করার প্রয়োজন হতে পারে, ভুল বিচারের সম্ভাবনা রয়েছে;

- স্টপ-লস পয়েন্টের সঠিক নির্ধারণ কৌশলের স্থিতিশীলতাকে সরাসরি প্রভাবিত করে।

উপরোক্ত ঝুঁকিগুলির জন্য নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- ডেটা স্যাম্পলিং চক্র বাড়ানো, বাজার ডেটা পরিবর্তনের প্রভাব কমানো;

- বহু-কারক ওয়েট সামঞ্জস্য করে স্ব-অভিযোজিত অপ্টিমাইজেশন বাস্তবায়ন;

- বিভিন্ন স্টপ-লস পয়েন্ট পরীক্ষা করে সর্বোত্তম স্টপ-লস অবস্থান খুঁজে বের করা।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি প্রধানত নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

বহু-কারক ওয়েট অপ্টিমাইজ করে গতিশীল সমন্বয় করা। বিভিন্ন বাজার পরিস্থিতির উপর ভিত্তি করে বহু-কারক বিচারের ওয়েট সামঞ্জস্য করে অভিযোজন ক্ষমতা বাড়ানো;

-

মেশিন লার্নিং অ্যালগরিদমের সাথে একত্রিত করে বহু-কারকের স্ব-অভিযোজিত অপ্টিমাইজেশন বাস্তবায়ন করা। নিউরাল নেটওয়ার্ক, জেনেটিক অ্যালগরিদম ইত্যাদি ব্যবহার করে বহু-কারক মডেল প্রশিক্ষণ দিয়ে প্যারামিটারের স্বয়ংক্রিয় অপ্টিমাইজেশন অর্জন;

-

স্টপ-লস কৌশল অপ্টিমাইজ করা। বিভিন্ন ট্রেইলিং স্টপ-লস ও মুভিং স্টপ-লস কম্বিনেশন পরীক্ষা করে সর্বোত্তম স্টপ-লস সমাধান খুঁজে বের করা;

-

উন্নত প্রযুক্তিগত সূচক যুক্ত করা। ভোলাটিলিটি সুইং ও মোমেন্টাম অসিলেটরের মতো আরও সূচক পরীক্ষা করে বহু-কারক সংমিশ্রণ সমৃদ্ধ করা।

সারসংক্ষেপ

"মূল্য ওঠানামা সহায়ক বিচারের তিন-কারক মডেল" কৌশলটি মূল্য ওঠানামা অঞ্চলের বহু-কারক বৈশিষ্ট্যগুলির পূর্ণ ব্যবহার করে একটি কার্যকর স্বল্পমেয়াদী ট্রেডিং কৌশল বাস্তবায়ন করে। এই কৌশলটি ভলিউম, আরএসআই, এমএসিডি ও সিগন্যাল লাইনের মতো বহু-কারক বিচার ব্যবহার করে সর্বোত্তম ক্রয়-বিক্রয়ের সময় নির্ধারণ করে। বহু-কারক বিচার সংকেতের নির্ভুলতা বাড়িয়ে স্থিতিশীল লাভ অর্জনে সহায়তা করে। পরবর্তীকালে মেশিন লার্নিং অ্যালগরিদমের মাধ্যমে বহু-কারকের স্ব-অভিযোজিত অপ্টিমাইজেশন বাস্তবায়ন করে আরও উন্নত কৌশল পারফরম্যান্স অর্জন করা সম্ভব।

/*backtest

start: 2024-01-26 00:00:00

end: 2024-02-25 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 10.0 Oscillator Profile Flagging", shorttitle="3 10.0 Oscillator Profile Flagging", overlay=false)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1