গতিশীল অভিযোজিত কাউফম্যান মুভিং এভারেজ ট্রেন্ড ফলোয়িং কৌশল

সারসংক্ষেপ

এই কৌশলটি কাউফম্যান অ্যাডাপটিভ মুভিং এভারেজ (KAMA) এর উপর ভিত্তি করে তৈরি, যা গতিশীলভাবে ট্রেডিং অবস্থান সমন্বয় করতে পারে এবং স্বয়ংক্রিয়ভাবে বাজারের প্রবণতা অনুসরণ করতে পারে। কৌশলটির প্রধান বৈশিষ্ট্যগুলি নিম্নরূপ:

- ট্রেডিং ধাপের দৈর্ঘ্য (পিপে) গতিশীলভাবে গণনা করে, বাজারের অস্থিরতার সাথে খাপ খাইয়ে নেয়

- KAMA এর দিকনির্দেশনার ভিত্তিতে ক্রয় এবং বিক্রয় সংকেত তৈরি করে

- সংকেত তৈরি হওয়ার পরে, একটি স্টপ লস দূরত্ব নির্ধারণ করে এবং দামের গতিবিধির সাথে সাথে তা সামঞ্জস্য করে

- ঐচ্ছিকভাবে ক্যান্ডেল বন্ধ হওয়ার নিশ্চিতকরণের জন্য অপেক্ষা করে, মিথ্যা সংকেত ফিল্টার করে

এই বৈশিষ্ট্যগুলি ব্যবহার করে, কৌশলটি প্রবণতা থেকে অতিরিক্ত লাভ অর্জনের চেষ্টা করে, পাশাপাশি ঝুঁকি নিয়ন্ত্রণ করে।

কৌশলের মূলনীতি

এই কৌশলটি কাউফম্যান অ্যাডাপটিভ মুভিং এভারেজ সূচকের উপর ভিত্তি করে কাজ করে। KAMA দামের গতি এবং অস্থিরতার অনুপাত গণনা করে গতিশীলভাবে গড়ের ওজন এবং মসৃণতা সামঞ্জস্য করে, ফলে দামের পরিবর্তনে দ্রুত সাড়া দেয়।

যখন KAMA নিচের দিকের স্টপ লস রেখাকে উপরের দিকে অতিক্রম করে, তখন এটি প্রবণতার বিপরীতমুখীতা নির্দেশ করে এবং একটি ক্রয় সংকেত তৈরি করে; যখন KAMA উপরের দিকের স্টপ লস রেখাকে নিচের দিকে অতিক্রম করে, তখন এটি প্রবণতার বিপরীতমুখীতা নির্দেশ করে এবং একটি বিক্রয় সংকেত তৈরি করে। অবস্থানে প্রবেশের পরে, কৌশলটি ATR এর ভিত্তিতে একটি গতিশীল স্টপ লস দূরত্ব গণনা করে এবং একটি স্টপ লস রেখা স্থাপন করে। KAMA যখন অনুকূল দিকে অগ্রসর হয়, তখন স্টপ লস রেখাও অনুসরণ করে সামঞ্জস্য হয়, যাতে আরও বেশি লাভ লক করতে পারে।

এইভাবে, কৌশলটি প্রবণতা অনুসরণ করতে পারে, ধীরে ধীরে স্টপ লস রেখা সরিয়ে নিতে পারে, যতক্ষণ না স্টপ লস রেখা ট্রিগার হয় বা বিপরীত সংকেত ট্রিগার হয়ে অবস্থান বন্ধ হয়।

কৌশলের সুবিধা

প্রথাগত মুভিং এভারেজ কৌশলের তুলনায়, এই কৌশলটির নিম্নলিখিত সুবিধা রয়েছে:

- KAMA সূচকের সংবেদনশীলতা বেশি, এটি দ্রুত দামের প্রবণতা ধরতে পারে;

- গতিশীলভাবে স্টপ লস দূরত্ব গণনা করে, প্রবণতার সাথে সামঞ্জস্য করে, যা বেশি লাভ লক করতে পারে;

- ঐচ্ছিক ক্যান্ডেল বন্ধ হওয়ার নিশ্চিতকরণ মিথ্যা সংকেত ফিল্টার করতে পারে, অপ্রয়োজনীয় অবস্থান খোলা কমাতে পারে।

সার্বিকভাবে, কৌশলটি দ্রুত প্রতিক্রিয়া জানায়, নিয়ন্ত্রণযোগ্যতা বেশি, এটি একটি সাধারণ প্রবণতা অনুসরণকারী কৌশল।

কৌশলের ঝুঁকি

এই কৌশলটির কিছু ঝুঁকিও রয়েছে:

- প্রবণতা বিপরীতমুখী হওয়ার ঝুঁকি। KAMA সূচক দামের ওঠানামার সাথে নমনীয়ভাবে মানিয়ে নিতে পারে, কিন্তু হঠাৎ প্রবণতা বিপরীতমুখী হলে তা যথাসময়ে সাড়া নাও দিতে পারে।

- স্টপ লস অত্যধিক আক্রমণাত্মক। যদি গতিশীল স্টপ লস দূরত্ব খুব বেশি সেট করা হয়, তবে তা খুব আক্রমণাত্মক হতে পারে, যার ফলে লাভ লক করার সময় নাও থাকতে পারে।

- মিথ্যা সংকেতের ঝুঁকি। ক্যান্ডেল বন্ধ হওয়ার নিশ্চিতকরণ সক্রিয় করলে মিথ্যা সংকেত কমে, কিন্তু সম্পূর্ণরূপে নির্মূল হয় না।

এই ঝুঁকিগুলি মোকাবেলা করতে, স্টপ লস দূরত্ব অপ্টিমাইজ করা, সর্বোচ্চ স্টপ লস শতাংশ নির্ধারণ ইত্যাদি পদ্ধতি ব্যবহার করে নিয়ন্ত্রণ করা যেতে পারে। অন্যান্য সূচক নিশ্চিতকরণ হিসাবে ব্যবহার করেও ভুল ট্রেডিং এড়ানো যেতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি অপ্টিমাইজ করার সম্ভাব্য দিকনির্দেশনা:

- KAMA প্যারামিটার অপ্টিমাইজ: গড় দৈর্ঘ্য সামঞ্জস্য করে মসৃণতা অপ্টিমাইজ করা;

- গতিশীল স্টপ লস অপ্টিমাইজ: বিভিন্ন পণ্যের বৈশিষ্ট্য অনুযায়ী সর্বোত্তম স্টপ লস দূরত্ব এবং ধাপের দৈর্ঘ্য পরীক্ষা করা;

- ফিল্টার সূচক যোগ করা: অন্যান্য প্রবণতা সূচকের সাথে মিলিয়ে ট্রেডিং সংকেত নিশ্চিত করে সংকেতের নির্ভরযোগ্যতা বাড়ানো।

উদাহরণস্বরূপ, MACD কে সহায়ক নিশ্চিতকরণ সূচক হিসাবে যুক্ত করে পরীক্ষা করা যেতে পারে, KAMA গোল্ডেন ক্রসের সময় একই সাথে MACD Dif ধনাত্মক এবং প্রসারিত হওয়ার শর্ত যুক্ত করা। এটি কিছু মিথ্যা সংকেত ফিল্টার করতে পারে এবং অপ্রয়োজনীয় পুনরাবৃত্তিমূলক অবস্থান খোলা এড়াতে পারে।

সারসংক্ষেপ

এই কৌশলটি সামগ্রিকভাবে মসৃণভাবে কাজ করে, গতিশীল স্টপ লস ব্যবহার করে প্রবণতা অনুসরণ করে এবং সর্বাধিক পরিমাণে প্রবণতার লাভ লক করে। KAMA সূচকের অভিযোজনক্ষমতা কৌশলটিকে বাজারের দ্রুত পরিবর্তনের সাথে তাল মিলিয়ে চলতে সাহায্য করে। নির্দিষ্ট অপ্টিমাইজেশনের মাধ্যমে, কৌশলটি একটি কার্যকর প্রবণতা অনুসরণকারী প্রোগ্রামে পরিণত হতে পারে, যা মাঝারি থেকে দীর্ঘমেয়াদী অপারেশনের জন্য উপযুক্ত।

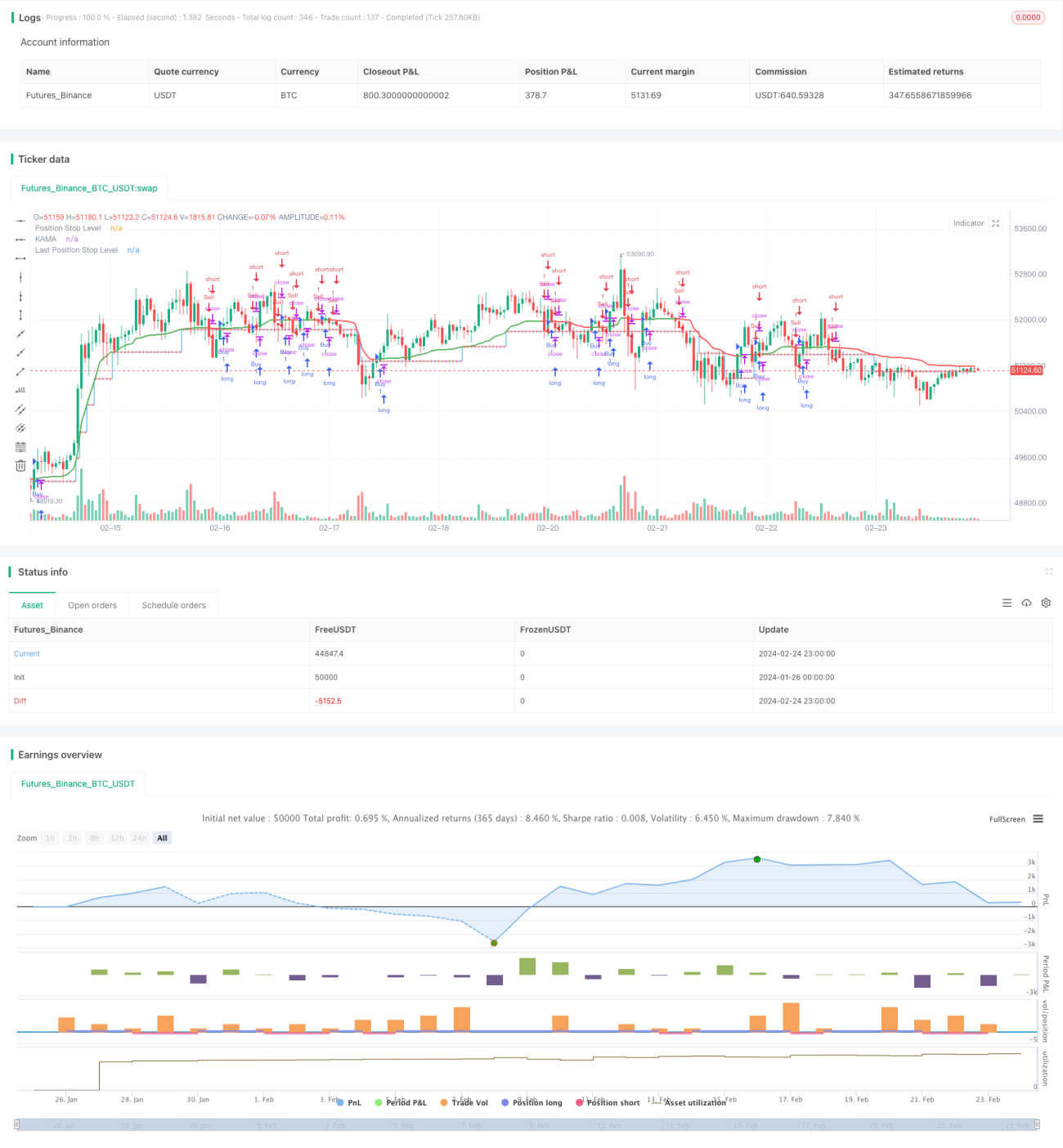

/*backtest

start: 2024-01-26 00:00:00

end: 2024-02-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("THMA - Bharath Vc Improved", overlay=true, process_orders_on_close=true)

// Function to calculate pips with higher precision- 1