উত্থান ও প্রত্যাবর্তনে বিক্রয় কৌশল

সংক্ষিপ্ত বিবরণ

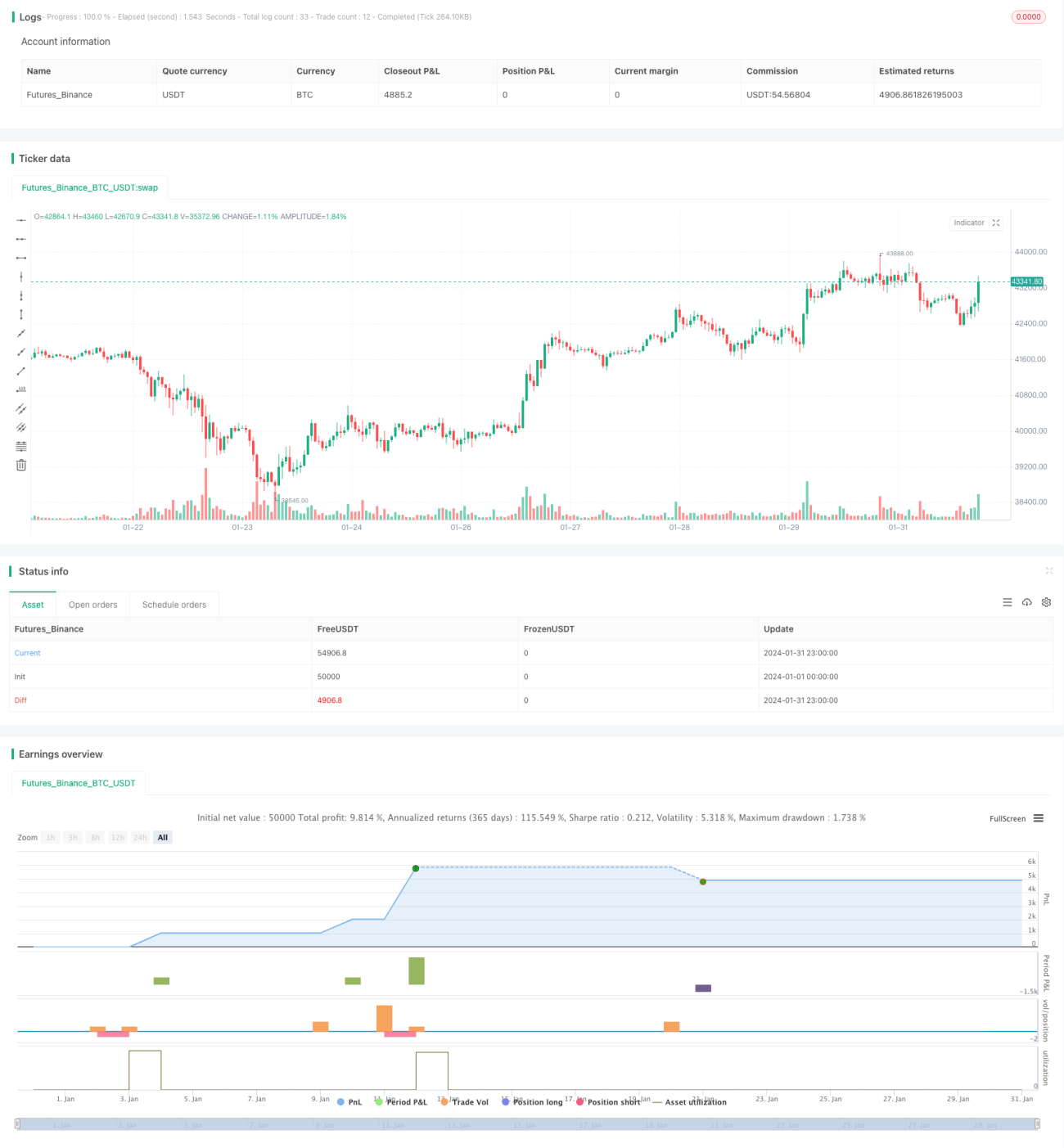

সেল অন র্যালি (বিক্রি বৃদ্ধি) রিটার্ন কৌশলটি একটি সুচিন্তিত ট্রেডিং কৌশল, যা দাম বাড়ার সময় পতনের পর্যায়ে সম্পদ বিক্রি করার জন্য তৈরি করা হয়েছে। এই কৌশল ব্যবহারকারী ব্যবসায়ীরা একটি স্পষ্ট এন্ট্রি এবং এক্সিট শর্ত দ্বারা সমর্থিত একটি পদ্ধতিগত পদ্ধতি থেকে উপকৃত হবেন।

কৌশলের মূলনীতি

এই কৌশলটি প্রযুক্তিগত সূচক এবং স্পষ্ট পরামিতির সংমিশ্রণ ব্যবহার করে ব্যবসায়ীদের বাজারের ওঠানামার মধ্য দিয়ে পরিচালিত করে। কৌশলটির ভিত্তি ঐতিহাসিক মূল্য ডেটার গভীর বিশ্লেষণের উপর নিহিত, যাতে সম্ভাব্য টার্নিং পয়েন্ট চিহ্নিত করা যায়।

যখন মোট শতাংশ পরিবর্তন পূর্বনির্ধারিত বৃদ্ধির মান অতিক্রম করে, তখন কৌশলটি শর্ট পজিশন তৈরির নির্দেশ দেয়। এই ক্রসওভার শর্তটি দাম বৃদ্ধির প্রবণতায় সম্ভাব্য রিভার্সাল পয়েন্ট চিহ্নিত করার জন্য একটি শক্তিশালী সংকেত হিসেবে কাজ করে। ব্যবসায়ীরা এই সংকেত ব্যবহার করে শর্ট পজিশন শুরু করতে পারেন, কৌশলগতভাবে ট্রেন্ড রিভার্সালের পূর্বাভাস দিয়ে।

প্রতিকূল বাজার পরিস্থিতি থেকে রক্ষা পেতে, কৌশলটিতে একটি সাবধানী ঝুঁকি ব্যবস্থাপনা ব্যবস্থা অন্তর্ভুক্ত করা হয়েছে। এক্সিট শর্তগুলি গণনাকৃত স্টপ-লস এবং টেক-প্রফিট স্তর দ্বারা সংজ্ঞায়িত, যা পজিশনের গড় এন্ট্রি মূল্যের ভিত্তিতে গতিশীলভাবে নির্ধারিত হয়।

একবার শর্ট পজিশন প্রতিষ্ঠিত হলে, স্টপ-লস এবং টেক-প্রফিট স্তর গণনা করা হয়। স্টপ-লস পজিশনের গড় এন্ট্রি মূল্যকে স্টপ-লস শতাংশের সাথে গুণ করে নির্ধারণ করা হয়। টেক-প্রফিট গড় এন্ট্রি মূল্যকে টেক-প্রফিট শতাংশের সাথে গুণ করে নির্ধারণ করা হয়। এই ঝুঁকি ব্যবস্থাপনার স্তরগুলি আপনাকে কখন পজিশন থেকে বের হতে হবে তার স্পষ্ট নির্দেশনা দেয়, যা মূলধন সুরক্ষা এবং লাভ realisation নিশ্চিত করে।

সুবিধা বিশ্লেষণ

কৌশলটির নিম্নলিখিত সুবিধা রয়েছে:

- স্পষ্ট এন্ট্রি এবং এক্সিট নিয়ম প্রদান করে, যা ট্রেডিং সিদ্ধান্তকে আরও পরিষ্কার করে।

- প্রযুক্তিগত সূচক ব্যবহার করে রিভার্সাল সুযোগ চিহ্নিত করে, সিদ্ধান্তের নির্ভুলতা বাড়ায়।

- গতিশীলভাবে স্টপ-লস এবং টেক-প্রফিট স্তর গণনা করে, ঝুঁকি আরও ভালোভাবে নিয়ন্ত্রণ করে।

- পদ্ধতিগত পদ্ধতি কর্মক্ষমতা ট্র্যাক এবং মূল্যায়ন সহজ করে।

- পরামিতি অপ্টিমাইজেশনের অনুমতি দেয়, যা কৌশলটিকে বিভিন্ন বাজার অবস্থার সাথে খাপ খাইয়ে নিতে সক্ষম করে।

ঝুঁকি বিশ্লেষণ

কৌশলটির নিম্নলিখিত ঝুঁকিও বিদ্যমান:

- রিভার্সাল সংকেত মিথ্যা সংকেত দিতে পারে, যার ফলে ক্ষতি হতে পারে।

- স্টপ-লস ও টেক-প্রফিটের অনুপযুক্ত নির্ধারণ অতিরিক্ত ক্ষতি বা লাভের অসম্পূর্ণ realisation ঘটাতে পারে।

- পরামিতির অনুপযুক্ত সেটিং খারাপ কর্মক্ষমতা সৃষ্টি করতে পারে।

প্রধান ঝুঁকি নিয়ন্ত্রণ ব্যবস্থাগুলির মধ্যে অন্তর্ভুক্ত:

- সংকেতের নির্ভরযোগ্যতা মূল্যায়ন করা, মিথ্যা সংকেত এড়ানো।

- স্টপ-লস ও টেক-প্রফিট পরামিতি পরীক্ষা ও অপ্টিমাইজ করা।

- বিভিন্ন বাজার অবস্থার অধীনে পরামিতির দৃঢ়তা মূল্যায়ন করা।

অপ্টিমাইজেশন দিকনির্দেশনা

কৌশলটি নিম্নলিখিত দিকগুলি থেকে অপ্টিমাইজ করা যেতে পারে:

- আরও প্রযুক্তিগত সূচক পরীক্ষা করে আরও নির্ভরযোগ্য রিভার্সাল সংকেত খুঁজে বের করা।

- মেশিন লার্নিং পদ্ধতি ব্যবহার করে গতিশীলভাবে স্টপ-লস ও টেক-প্রফিট স্তর অপ্টিমাইজ করা।

- সেন্টিমেন্ট সূচকের মতো বাজার পক্ষপাত মূল্যায়ন করে সংকেতের নির্ভুলতা বাড়ানো।

- পজিশন সাইজ ম্যানেজমেন্ট অপ্টিমাইজ করে বৃহত্তর ট্রেন্ডের মধ্যে ট্র্যাকিং করা।

- স্টকের বৈশিষ্ট্য মূল্যায়ন করে কৌশলের জন্য সবচেয়ে উপযুক্ত লক্ষ্য নির্বাচন করা।

সারসংক্ষেপ

সেল অন র্যালি রিটার্ন কৌশলটি ব্যবসায়ীদের দাম বৃদ্ধির প্রবণতায় আদর্শ রিভার্সাল শর্টিং সুযোগ সক্রিয়ভাবে খুঁজে পাওয়ার জন্য একটি শক্তিশালী সরঞ্জাম সরবরাহ করে। একটি দৃঢ় কাঠামো এবং সূক্ষ্ম বিশ্লেষণের ভিত্তিতে গৃহীত সিদ্ধান্তের সাথে, কৌশলটি ব্যবসায়ীদের বাজারের সুযোগ সক্রিয়ভাবে কাজে লাগাতে সক্ষম করে। একই সাথে, কৌশলটি কাস্টমাইজযোগ্য পরামিতি প্রদান করে, যা ব্যবসায়ীদের তাদের নিজস্ব ট্রেডিং কৌশল তৈরি করতে দেয়। সূক্ষ্ম পরামিতি পরীক্ষা ও অপ্টিমাইজেশনের মাধ্যমে, ব্যবসায়ীরা কৌশলটির ট্রেডিং সম্ভাবনা পুরোপুরি কাজে লাগাতে পারেন।

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Sell the Rallies", overlay=true, initial_capital=212, commission_type=strategy.commission.percent, commission_value=0, pyramiding=2)

// Backtest dates- 1