বহু সময়কাল মোমেন্টাম বিপরীত কৌশল

সারসংক্ষেপ

এই কৌশলটি মূল্যের মোমেন্টামের উপর ভিত্তি করে ক্যান্ডেলস্টিকের বডি এবং শ্যাডোর অনুপাত গণনা করে, আরএসআই সূচকের সাথে মিলিয়ে বাজারের ওভারবট/ওভারসেল্ড অবস্থা চিহ্নিত করে এবং রিভার্সাল সুযোগ খুঁজে ট্রেড করে। এটি প্রধানত স্বল্পমেয়াদী ট্রেডিংয়ের জন্য ব্যবহৃত হয়, মধ্যম-স্বল্পমেয়াদী মূল্যের মোমেন্টাম রিভার্সাল পয়েন্ট অনুসরণ করে উচ্চতর জয়ের হার অর্জনের জন্য।

কৌশলের মূলনীতি

এই কৌশলের মূল যুক্তি নিম্নলিখিত পয়েন্টগুলির উপর ভিত্তি করে:

-

ক্যান্ডেলের বডি এবং শ্যাডোর অনুপাত গণনা: প্রতিটি ক্যান্ডেলের ওপেন, ক্লোজ, হাই, লো মূল্য ব্যবহার করে বডি এবং শ্যাডোর শতাংশ নির্ধারণ করা হয়। যখন শ্যাডোর অনুপাত ২০% এর কম হয়, তখন ক্যান্ডেলটিকে শক্তিশালী বলে গণ্য করা হয়।

-

ক্যান্ডেলের শক্তি পরিবর্তনের অনুপাত গণনা: প্রতিটি ক্যান্ডেলের অভ্যন্তরীণ মূল্যের পরিবর্তনের পরিধি গণনা করে ক্যান্ডেলের শক্তি নির্ধারণ করা হয়। যখন পরিবর্তনের পরিধি তুলনামূলকভাবে বড় হয়, তখন মোমেন্টাম শক্তিশালী বলে বিবেচিত হয় এবং ক্যান্ডেলটিকে শক্তিশালী হিসেবে চিহ্নিত করা হয়।

-

আরএসআই সূচকের সাথে ওভারবট/ওভারসেল্ড নির্ধারণ: আরএসআই-এর ওভারবট এবং ওভারসেল্ড লাইন সেট করা হয়। আরএসআই ওভারবট লাইনের উপরে থাকলে ওভারবট এবং ওভারসেল্ড লাইনের নিচে থাকলে ওভারসেল্ড বলে গণ্য হয়। ওভারবট/ওভারসেল্ড অবস্থায় শক্তিশালী ক্যান্ডেলের রিভার্সাল হওয়ার সম্ভাবনা বেশি।

-

রিভার্সাল সিগন্যাল নির্ধারণ: যখন শ্যাডোর অনুপাত ২০% এর কম এবং ক্যান্ডেলের শক্তি গড়ের দ্বিগুণের বেশি হয়, এবং আগের ক্যান্ডেলের ক্লোজ মূল্য বর্তমান ক্যান্ডেলের ক্লোজের চেয়ে বেশি হয়, তখন রিভার্সালের শর্ত পূরণ হয় এবং শর্ট পজিশন নেওয়া হয়; বিপরীতে, যখন ক্লোজ মূল্য বর্তমান ক্যান্ডেলের চেয়ে কম হয়, তখন লং পজিশন নেওয়া হয়।

-

স্টপ লস এবং টেক প্রফিট সেট করা: লং এবং শর্ট সিগন্যালের জন্য আলাদাভাবে নির্দিষ্ট অনুপাতের স্টপ লস এবং টেক প্রফিট স্তর নির্ধারণ করা হয়।

সুবিধা বিশ্লেষণ

এই কৌশলের নিম্নলিখিত সুবিধাগুলি রয়েছে:

-

ক্যান্ডেলের বডি এবং শ্যাডোর অনুপাত ব্যবহার করে ট্রেন্ড এবং রিভার্সাল নির্ধারণের ক্ষমতা শক্তিশালী। এটি কার্যকরভাবে মূল্যের মোমেন্টাম এবং রিভার্সাল পয়েন্ট চিহ্নিত করতে পারে।

-

ক্যান্ডেলের শক্তি পরিবর্তন এবং আরএসআই সূচকের সংমিশ্রণ রিভার্সাল সিগন্যালের নির্ভুলতা বৃদ্ধি করে। আরএসআই প্যারামিটারগুলি সামঞ্জস্যযোগ্য, যা অপ্টিমাইজেশনের জন্য বড় সুযোগ প্রদান করে।

-

স্টপ লস এবং টেক প্রফিট সেটিং যুক্তিসঙ্গত, যা স্বল্পমেয়াদী সুযোগগুলি কাজে লাগাতে এবং প্রতি ট্রেডে ঝুঁকি কমাতে সহায়তা করে।

-

কৌশলের প্যারামিটারগুলি নমনীয়ভাবে সামঞ্জস্য করা যায়, বিভিন্ন পণ্য এবং সময়কালের জন্য অপ্টিমাইজ করা যায়, যা ব্যবহারিকতা বৃদ্ধি করে।

ঝুঁকি বিশ্লেষণ

এই কৌশলে নিম্নলিখিত ঝুঁকিগুলি থাকতে পারে:

-

শক্তিশালী ব্রেকআউটের সময় মিথ্যা সিগন্যাল তৈরি হতে পারে, যার ফলে ট্রেড ব্যর্থ হতে পারে। ক্যান্ডেল তুলনা করার সময়কাল এবং আরএসআই প্যারামিটার অপ্টিমাইজ করে এটি কমানো যায়।

-

রিভার্সাল ব্যর্থ হওয়ার সম্ভাবনাও রয়েছে; ডাউনট্রেন্ডে লং করা এবং আপট্রেন্ডে শর্ট করা ফাঁদে পড়ার কারণ হতে পারে। ক্ষতি কমানোর জন্য স্টপ লস স্তর যথাযথভাবে সামঞ্জস্য করা উচিত।

-

ফলাফল ট্রেডিং পণ্য এবং সময়কালের উপর নির্ভরশীল। অস্থিরতার দিক থেকে অস্থির পণ্যগুলির জন্য সতর্কতার সাথে কৌশলটি ব্যবহার করা উচিত।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিকগুলি থেকে অপ্টিমাইজ করা যেতে পারে:

-

ক্যান্ডেল তুলনার সংখ্যা অপ্টিমাইজ করে ওভারবট/ওভারসেল্ড নির্ধারণের জন্য সর্বোত্তম সময়কাল প্যারামিটার কম্বিনেশন খুঁজে বের করা।

-

আরএসআই-এর ওভারবট এবং ওভারসেল্ড লাইন অপ্টিমাইজ করে বিভিন্ন পণ্যের জন্য উপযুক্ত প্যারামিটার নির্ধারণ করা।

-

বিভিন্ন স্টপ লস এবং টেক প্রফিট অনুপাত পরীক্ষা করে সর্বোত্তম স্টপ লস/টেক প্রফিট কৌশল নির্ধারণ করা।

-

ট্রেডিং পণ্যগুলিকে অস্থিরতা অনুসারে গ্রুপ করে অপ্টিমাইজ করা, যাতে কৌশলের প্যারামিটারগুলি আরও নির্দিষ্ট হয়।

-

অন্যান্য সূচক মূল্যায়ন এবং ফিল্টার শর্ত যুক্ত করে কৌশলের স্থিতিশীলতা বৃদ্ধি করা।

সারসংক্ষেপ

এই কৌশলটি সামগ্রিকভাবে খুব ব্যবহারিক। ক্যান্ডেল তথ্য প্রয়োগ করে মূল্যের মোমেন্টাম রিভার্সাল পয়েন্ট নির্ধারণ করা একটি সাধারণ স্বল্পমেয়াদী ট্রেডিং কৌশল। অপ্টিমাইজেশনের সুযোগ অনেক, যা বিভিন্ন পণ্য এবং ট্রেডিং পরিবেশের সাথে সামঞ্জস্য করা যায় এবং মধ্যম-স্বল্পমেয়াদী মূল্য ট্রেন্ড অনুসরণে ভাল ফলাফল দেয়। তবে স্টপ লস এবং ঝুঁকি নিয়ন্ত্রণের দিকে মনোযোগ দেওয়া প্রয়োজন।

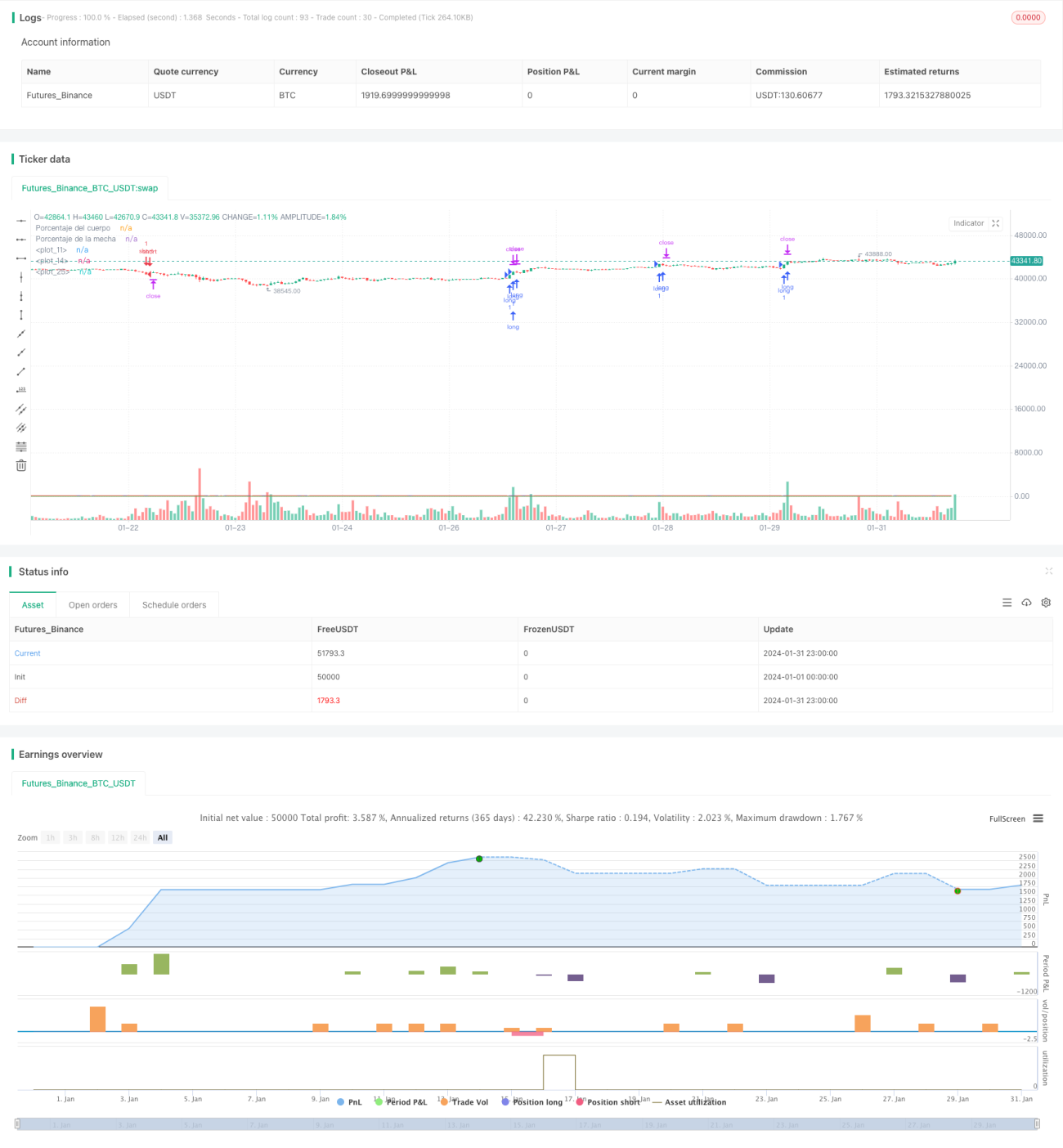

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("mecha larga study",overlay = true, max_bars_back = 600)

//Porcentaje Mecha cuerpo

bodyPercent = math.abs(open - close) / (high - low) * 100- 1