স্বর্ণক্রস স্বল্পমেয়াদী ব্রেকআউট কৌশল

সংক্ষিপ্ত বিবরণ

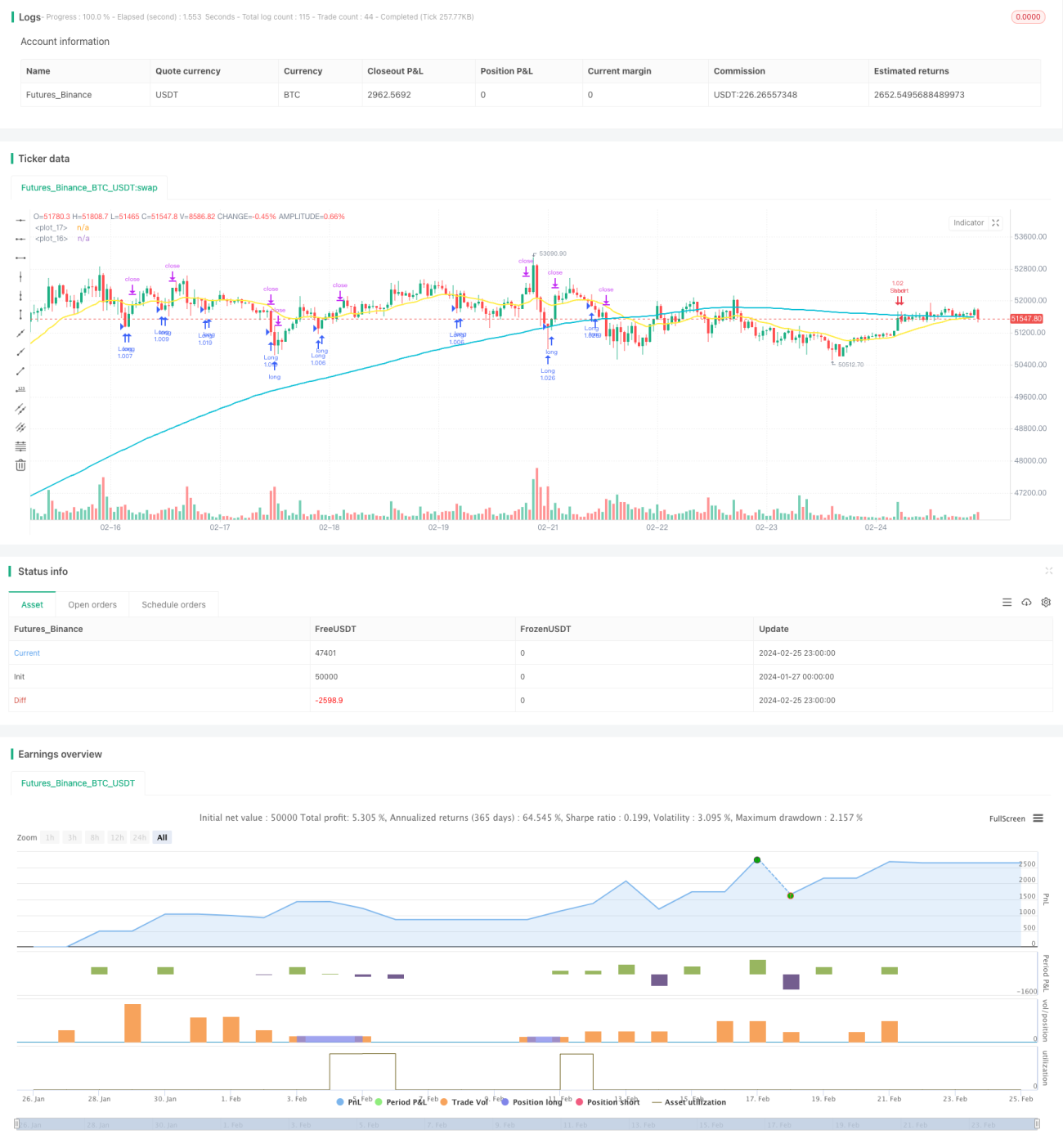

এই কৌশলটি একটি মুভিং অ্যাভারেজ ভিত্তিক স্বল্পমেয়াদী ট্র্যাকিং কৌশল। এটি দীর্ঘমেয়াদী ও স্বল্পমেয়াদী মুভিং অ্যাভারেজের গোল্ডেন ক্রসকে ক্রয় সংকেত এবং ডেথ ক্রসকে বিক্রয় সংকেত হিসেবে ব্যবহার করে, পাশাপাশি আরএসআই নির্দেশকের মাধ্যমে ভুয়া সংকেত ফিল্টার করে। এটি একটি সাধারণ স্বল্পমেয়াদী ট্রেডিং কৌশল, যা উচ্চ ফ্রিকোয়েন্সি ইন্ট্রাডে ট্রেডিংয়ের জন্য উপযুক্ত।

কৌশলের নীতি

এই কৌশলটি 200 সময়কালের দীর্ঘমেয়াদী সরল মুভিং অ্যাভারেজ (malong) এবং 21 সময়কালের স্বল্পমেয়াদী এক্সপোনেনশিয়াল মুভিং অ্যাভারেজ (mashort) ব্যবহার করে। যখন দাম দীর্ঘমেয়াদী মুভিং অ্যাভারেজকে উপর দিয়ে অতিক্রম করে এবং আরএসআই নির্দেশক 20-এর নিচে থাকে, তখন ক্রয় সংকেত তৈরি হয়। যখন দাম স্বল্পমেয়াদী মুভিং অ্যাভারেজকে নিচ দিয়ে অতিক্রম করে এবং আরএসআই নির্দেশক 80-এর উপরে থাকে, তখন বিক্রয় সংকেত তৈরি হয়। ভুয়া সংকেত ফিল্টার করার জন্য এটি অতিরিক্ত শর্তও নির্ধারণ করে: শুধুমাত্র যখন দাম স্বল্পমেয়াদী মুভিং অ্যাভারেজের নিচে থাকে এবং আগের ক্যান্ডেলের সর্বনিম্ন দামের চেয়ে বেশি হয়, তখনই লং পজিশন বন্ধ করা হবে। শুধুমাত্র যখন দাম স্বল্পমেয়াদী মুভিং অ্যাভারেজের উপরে থাকে এবং আগের ক্যান্ডেলের সর্বোচ্চ দামের চেয়ে কম হয়, তখনই শর্ট পজিশন বন্ধ করা হবে।

এই কৌশলটি একইসঙ্গে 1% স্টপ-লস এবং 1% টেক-প্রফিট নির্ধারণ করে। অর্থাৎ লং পজিশনের জন্য স্টপ-লস মূল্য ক্রয় মূল্যের 99% এবং টেক-প্রফিট মূল্য ক্রয় মূল্যের 101%; শর্ট পজিশনের জন্য তার বিপরীত। এটি নিশ্চিত করে যে প্রতিটি ট্রেডে কঠোর ঝুঁকি নিয়ন্ত্রণ রয়েছে।

কৌশলের সুবিধা

এই কৌশলের সবচেয়ে বড় সুবিধা হল এর স্বল্পমেয়াদী ট্র্যাকিং বৈশিষ্ট্য। মুভিং অ্যাভারেজের গোল্ডেন/ডেথ ক্রস কম্বিনেশন স্বল্পমেয়াদী ট্রেন্ড পরিবর্তন সনাক্ত করার জন্য একটি কার্যকর প্রযুক্তিগত নির্দেশক হিসেবে প্রমাণিত। আরএসআই এক্সট্রিম ফিল্টারিংয়ের সাথে মিলিয়ে এটি কার্যকরভাবে স্বল্পমেয়াদী রিভার্সাল সুযোগ সনাক্ত করতে পারে এবং সময়মতো পজিশন সামঞ্জস্য করতে পারে। এই উচ্চ ফ্রিকোয়েন্সি ট্রেডিং কৌশল দামের স্বল্পমেয়াদী ওঠানামাকে পুরোপুরি ক্যাপচার করে মুনাফা অর্জন করতে পারে।

আরেকটি সুবিধা হল এই কৌশলে কঠোর স্টপ-লস ব্যবস্থা রয়েছে। লং বা শর্ট যাই হোক না কেন, স্টপ-লস পয়েন্ট ক্রয়/বিক্রয় মূল্যের 1% নিচে নির্ধারণ করা হয়, যা দ্রুত লোকসান বন্ধ করতে এবং ক্ষতি বাড়তে না দেওয়ার জন্য সহায়ক। টেক-প্রফিটও 1% এ নির্ধারণ করা হয়, যাতে মুনাফা হওয়ার পর সময়মতো লাভ নেওয়া যায়।

কৌশলের ঝুঁকি

এই কৌশলের সবচেয়ে বড় ঝুঁকি হল অতিরিক্ত ট্রেডিং তৈরি করার সম্ভাবনা। যখন দাম মুভিং অ্যাভারেজের আশেপাশে ওঠানামা করে, তখন ঘন ঘন পজিশন খোলা ও বন্ধ করার ঘটনা ঘটে, যা পজিশন ধারণ খরচ এবং কমিশন নিয়ন্ত্রণের জন্য ক্ষতিকর। এই ক্ষেত্রে নির্দেশকের প্যারামিটারগুলি যথাযথভাবে শিথিল করা প্রয়োজন, যাতে অপ্রয়োজনীয় ট্রেডিং কমানো যায়।

আরেকটি ঝুঁকি হল মুভিং অ্যাভারেজ ভুয়া সংকেত তৈরি করতে পারে। যখন দামে তীব্র ওঠানামা হয়, প্রকৃত ট্রেন্ড পরিবর্তিত না হলেও মুভিং অ্যাভারেজ ভুল সংকেত দিতে পারে। তখন আরএসআই এক্সট্রিম ফিল্টারিংয়ের উপর নির্ভর করে শীর্ষে কেনা ও তলায় বিক্রি এড়ানো প্রয়োজন। আরএসআই প্যারামিটার পরীক্ষা করে অপ্টিমাইজ করা যেতে পারে, যাতে ফিল্টারিং আরও কঠোর হয়।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিকগুলি থেকে আরও অপ্টিমাইজ করা যেতে পারে:

-

আরও নির্দেশক ফিল্টার যুক্ত করা, যেমন KD, MACD ইত্যাদি, আরও বেশি নির্দেশকের মাধ্যমে বাজারের প্রকৃত গতিবিধি বিচার করে ভুয়া সংকেত এড়ানো।

-

মুভিং অ্যাভারেজ প্যারামিটার অপ্টিমাইজ করা, বিভিন্ন সময়কালের প্যারামিটার কৌশলের ফলাফলের উপর কী প্রভাব ফেলে তা পরীক্ষা করা।

-

স্টপ-লস ও টেক-প্রফিট প্যারামিটার অপ্টিমাইজ করা, স্টপ-লসের পরিসর যথাযথভাবে বাড়িয়ে স্টপ-লস ট্রিগার হওয়ার সম্ভাবনা কমানো।

-

ট্রেডিং সময় ফিল্টার যুক্ত করা, শুধুমাত্র সক্রিয় ট্রেডিং সময়ে পজিশন খোলা, রাতারাতি ঝুঁকি এড়ানো।

-

ইন্ট্রাডে সাইকেল ও খালি পজিশন সময়ের ফিল্টার যুক্ত করা, অপ্রয়োজনীয় ট্রেডিংয়ের ফ্রিকোয়েন্সি কমানো, খরচ কমানো।

সারসংক্ষেপ

এই কৌশলটি সামগ্রিকভাবে একটি সাধারণ স্বল্পমেয়াদী ট্র্যাকিং কৌশল। এটি মুভিং অ্যাভারেজের গোল্ডেন/ডেথ ক্রস কম্বিনেশন ব্যবহার করে স্বল্পমেয়াদী ট্রেন্ড বিচার করে এবং আরএসআই নির্দেশকের মাধ্যমে ভুয়া সংকেত ফিল্টার করে। কৌশলটির উচ্চ ফ্রিকোয়েন্সি ইন্ট্রাডে ট্রেডিংয়ের সুবিধা রয়েছে, যা দামের স্বল্পমেয়াদী ওঠানামাকে পুরোপুরি ক্যাপচার করতে পারে। তবে এতে কিছু ভুয়া সংকেতের ঝুঁকি এবং অতিরিক্ত ট্রেডিংয়ের ঝুঁকিও রয়েছে। প্যারামিটার অপ্টিমাইজেশন ও আরও নির্দেশক যুক্ত করার মাধ্যমে এই কৌশলটি আরও উন্নত করা যেতে পারে, যা কৌশলটির স্থিতিশীল মুনাফা অর্জনের ক্ষমতা বাড়াবে।

- 1