বোলিঞ্জার ব্যান্ড ট্রেন্ড ব্রেকআউট ট্রেডিং কৌশল

সারসংক্ষেপ

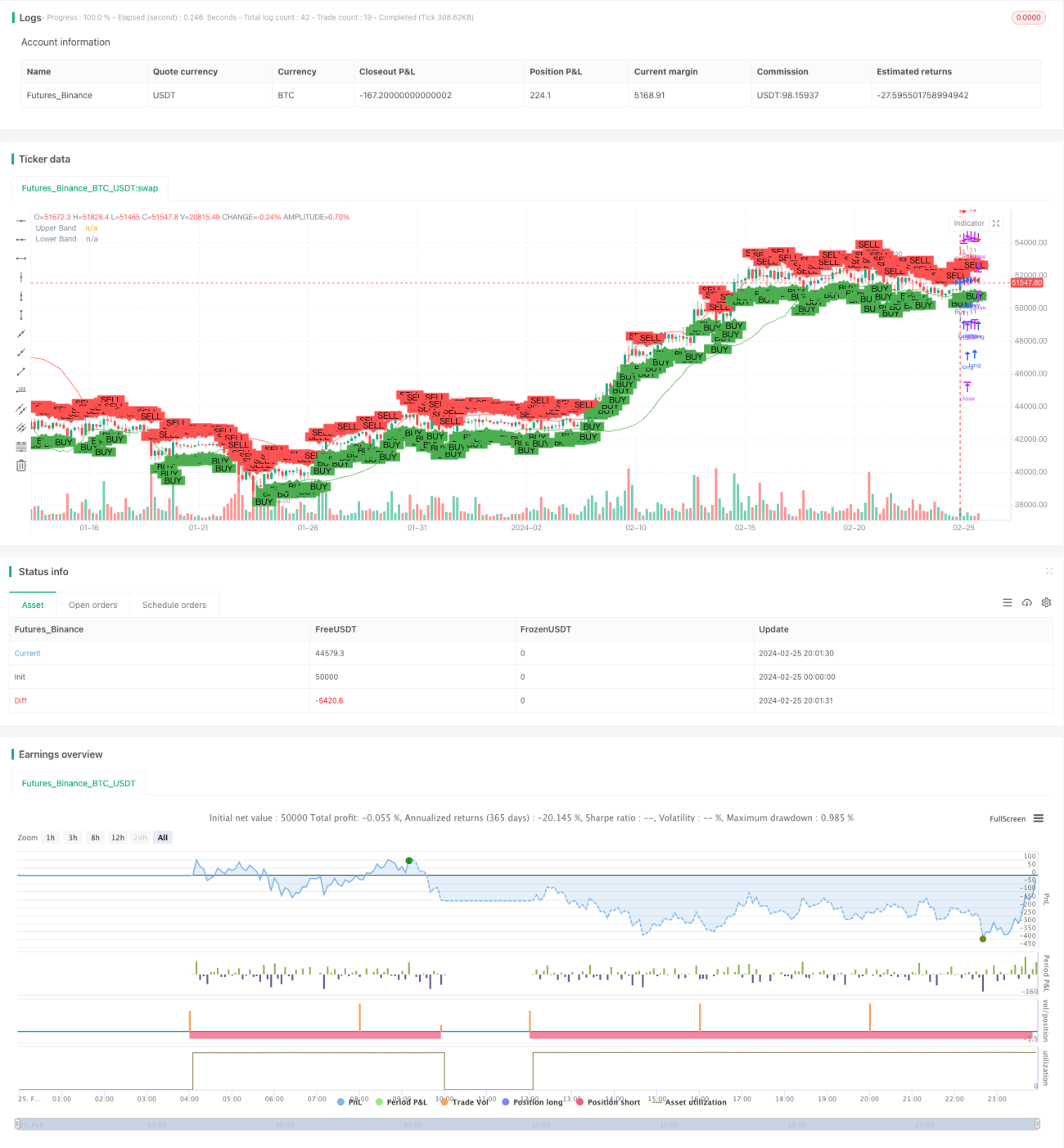

বোলিঞ্জার ব্যান্ড ট্রেন্ড ব্রেকআউট ট্রেডিং কৌশলটি সাম্প্রতিক অস্থিরতার তুলনায় চরম মূল্য স্তরে সম্ভাব্য ট্রেন্ড রিভার্সাল চিহ্নিত করার জন্য ডিজাইন করা হয়েছে। এটি বোলিঞ্জার ব্যান্ডকে একটি মিন রিভার্শন ইন্ডিকেটর হিসেবে ব্যবহার করে এবং বোলিঞ্জার ব্যান্ডের বাইরের ব্রেকআউটের লজিকের সাথে একত্রিত করে নতুন ট্রেন্ডের শুরু ধরা।

কৌশল লজিক

কৌশলটির মূল লজিক নিম্নলিখিত অংশগুলি নিয়ে গঠিত:

-

বোলিঞ্জার ব্যান্ডগুলি 20-পিরিয়ড EMA +/- 1.5 স্ট্যান্ডার্ড ডেভিয়েশন হিসাবে প্লট করা হয় উপরের এবং নিচের ব্যান্ড চিহ্নিত করার জন্য।

-

মূল্য কখন বোলিঞ্জার ব্যান্ডের উপরে বা নিচে 2 পিরিয়ড আগে ক্লোজ হয়েছে তা ট্র্যাক করা হয় সম্ভাব্য রিভার্সাল পূর্বাভাস দেওয়ার জন্য।

-

যখন বর্তমান ক্যান্ডেলটি 2 পিরিয়ড আগে বোলিঞ্জার ব্যান্ডের অপর পাশে ক্লোজ হওয়া ক্যান্ডেলের সর্বোচ্চ বা সর্বনিম্ন ভেঙে যায়, তখন এন্ট্রি সিগন্যাল তৈরি হয়।

-

স্টপ লস বর্তমান ক্যান্ডেলের সর্বোচ্চ বা সর্বনিম্নের কিছুটা বাইরে সেট করা হয়।

-

পূর্বনির্ধারিত রিস্ক-রিওয়ার্ড রেশিওর উপর ভিত্তি করে টার্গেট নির্ধারণ করা হয়।

সুবিধা

কৌশলটির প্রধান সুবিধাগুলি হল:

-

বোলিঞ্জার ব্যান্ডগুলি বাজারের অস্থিরতার পরিবর্তনের সাথে খাপ খাইয়ে নেয়। অস্থিরতা বেশি হলে ব্যান্ডগুলি প্রশস্ত হয়, যার ফলে ভুল সিগন্যালের সম্ভাবনা কমে যায়।

-

দাম বোলিঞ্জার ব্যান্ডের ভিতরে পুনরায় প্রবেশ করলে ট্রেন্ড রিভার্সাল আগেভাগে ধরার জন্য ডিজাইন করা হয়েছে।

-

অ্যাডজাস্টেবল রিস্ক-রিওয়ার্ড রেশিও ইনপুট নমনীয় ঝুঁকি ব্যবস্থাপনার সুযোগ দেয়।

-

ট্রেন্ডিং মার্কেটে উল্লেখযোগ্য ব্যাকটেস্ট ফলাফল তৈরি করতে সক্ষম।

-

ট্রেডিং প্ল্যাটফর্মে কোড করা হলে স্বয়ংক্রিয় এন্ট্রি, স্টপ লস এবং টার্গেট বাস্তবায়ন করা যায়।

ঝুঁকি

বিবেচনা করার মতো প্রধান ঝুঁকিগুলি:

-

রেঞ্জবাউন্ড মার্কেটে বারবার স্টপ লসের কারণে ক্ষতি হতে পারে।

-

স্টপ লস শুধুমাত্র বর্তমান ক্যান্ডেলের রেঞ্জের উপর ভিত্তি করে, তাই গ্যাপ অপ্রত্যাশিত ফোর্সড লিকুইডেশনের কারণ হতে পারে।

-

ব্যাপক ব্যাকটেস্টিং ছাড়া কৌশলটির পারফরম্যান্স সঠিকভাবে মূল্যায়ন করা কঠিন।

-

কোডিং ত্রুটির কারণে অপ্রত্যাশিত অর্ডার বা ট্রেডিং ঝুঁকি তৈরি হতে পারে।

ফিল্টার যোগ করে, পারফরম্যান্স সম্পূর্ণভাবে মূল্যায়ন করে এবং লাইভ ট্রেডিংয়ের আগে যথেষ্ট পরীক্ষা করে এই ঝুঁকিগুলি কমানো সম্ভব।

অপটিমাইজেশন ধারণা

নিম্নলিখিত দিকগুলির মাধ্যমে কৌশলটিকে শক্তিশালী করা যেতে পারে:

-

সিগন্যালের নির্ভুলতা বাড়ানোর জন্য ভলিউম, RSI বা MACD-এর মতো ফিল্টার যুক্ত করা।

-

নির্দিষ্ট সিম্বলের জন্য বোলিঞ্জার ব্যান্ডের পিরিয়ড বা স্ট্যান্ডার্ড ডেভিয়েশনের গুণক অপ্টিমাইজ করা।

-

ব্যাকটেস্ট ফলাফলের ভিত্তিতে বিভিন্ন মার্কেটের জন্য ভিন্ন রিস্ক-রিওয়ার্ড রেশিও সেট করা।

-

লাভ লক করার জন্য ট্রেইলিং স্টপ লস অন্তর্ভুক্ত করা।

-

অ্যালগরিদমিক আকারে বাস্তবায়ন এবং স্বয়ংক্রিয়ভাবে অর্ডার ম্যানেজমেন্ট সম্পন্ন করা।

সতর্ক অপটিমাইজেশন এবং সিম্বল নির্বাচনের মাধ্যমেই এই কৌশলটি সফলভাবে বাস্তবায়ন সম্ভব হবে।

উপসংহার

বোলিঞ্জার ব্যান্ড ট্রেন্ড ব্রেকআউট ট্রেডিং কৌশলটি উদীয়মান ট্রেন্ডে প্রবেশের জন্য একটি নিয়ম-ভিত্তিক পদ্ধতি প্রদান করে। অভিযোজিত ব্যান্ড এবং অগ্রিম ব্রেকআউট সিগন্যাল একত্রিত করে, এটি সেই মুহূর্তটি ধরার চেষ্টা করে যখন মোমেন্টাম ত্বরান্বিত হতে শুরু করে। তবে, সকল সিস্টেমেটিক কৌশলের মতো, বাজারের চক্রে নিয়মিত পরিবর্তন মোকাবেলার জন্য এটি দৃঢ় ঐতিহাসিক বিশ্লেষণ এবং ঝুঁকি ব্যবস্থাপনার প্রয়োজন।

- 1