সময় এবং ATR স্টপ লসের ভিত্তিতে নির্ধারিত সময়ে ক্রয় কৌশল

সারসংক্ষেপ

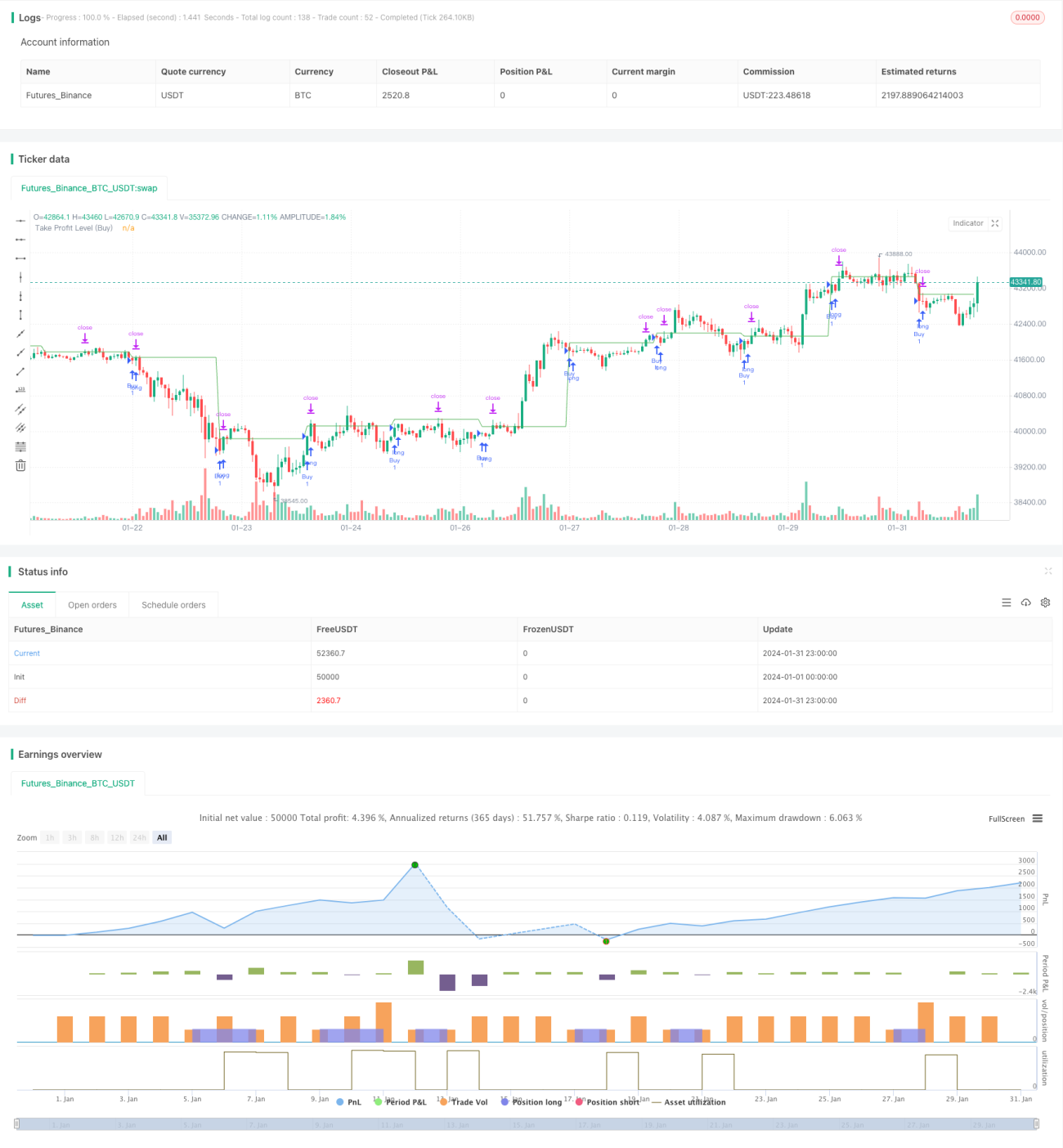

এই কৌশলের মূল ধারণা হল সময় এবং ATR সূচকের সমন্বয়ে ক্রয়ের সময় এবং স্টপ লস পয়েন্ট নির্ধারণ করা। কৌশলটি নির্দিষ্ট সময় পয়েন্টে একটি নির্ধারিত ক্রয় সংকেত জারি করে, সেই সময়ের ক্লোজিং মূল্যকে ক্রয় মূল্য হিসাবে গ্রহণ করে এবং তারপর ক্রয় মূল্যের সাথে ATR মান যোগ করে স্টপ লস পয়েন্ট নির্ধারণ করে। এতে কিছু অনুপযুক্ত ক্রয় সময় ফিল্টার করা যায় এবং একই সাথে ATR ব্যবহার করে ঝুঁকি নিয়ন্ত্রণ করা যায়।

কৌশলের নীতি

এই কৌশলটি প্রধানত নিম্নলিখিত অংশগুলি নিয়ে গঠিত:

-

ইনপুট প্যারামিটার: ক্রয় সময় timeTrade এবং ATR প্যারামিটার atrLength অন্তর্ভুক্ত। timeTrade ক্রয়ের সময় নির্ধারণ করে, atrLength ATR-এর সময়কাল প্যারামিটার নির্ধারণ করে।

-

ATR সূচক গণনা: atrLength প্যারামিটারের ভিত্তিতে ATR সূচকের মান atrValue গণনা করা হয়।

-

ক্রয় শর্ত নির্ধারণ: যখন ঘণ্টা এবং মিনিটের সংমিশ্রণ timeTrade-এর সমান হয়, তখন ক্রয় সংকেত তৈরি হয়।

-

ক্রয় নির্দেশ জারি: ক্রয় শর্ত পূরণ হলে লং পজিশন নেওয়া হয় এবং ক্রয় মূল্য buyprice রেকর্ড করা হয়।

-

স্টপ লস পয়েন্ট সেট করা: স্টপ লস পয়েন্ট হল ক্রয় মূল্যের সাথে ATR মান যোগ করে প্রাপ্ত মান। যখন মূল্য এই স্টপ লস পয়েন্ট অতিক্রম করে, তখন স্টপ লসের মাধ্যমে প্রস্থান করা হয়।

-

চিত্র অঙ্কন: স্টপ লস লেভেলের জন্য একটি রেখা আঁকা হয়।

সুবিধা বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হল সময় এবং ATR সূচকের দ্বৈত নিশ্চিতকরণের মাধ্যমে ক্রয়ের সময় এবং স্টপ লস পয়েন্ট নির্ধারণ করা। এটি বাজারের অন্ধ অনুসরণ এড়িয়ে চলে এবং কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করে। দ্বিতীয়ত, ATR-এর মাধ্যমে সেট করা স্টপ লস পয়েন্ট গতিশীল, যা বাজারের ওঠানামার মাত্রার উপর ভিত্তি করে যুক্তিসঙ্গত স্টপ লস পরিসীমা নির্ধারণ করতে পারে। সর্বশেষে, কৌশলটির যুক্তি সহজ, বোঝা এবং ট্র্যাক করা সহজ।

ঝুঁকি বিশ্লেষণ

এই কৌশলে প্রধানত নিম্নলিখিত ঝুঁকিগুলি বিদ্যমান:

-

ক্রয়ের সময় ভুলভাবে সেট করা হলে, ভালো ক্রয়ের সুযোগ হাতছাড়া হতে পারে বা অপ্রত্যাশিত বাজারে ক্রয় হতে পারে।

-

ATR প্যারামিটার ভুলভাবে সেট করা হলে, স্টপ লস পয়েন্ট বড় বা ছোট হয়ে যেতে পারে, যা কৌশলের কার্যকারিতা প্রভাবিত করবে।

-

দীর্ঘমেয়াদী ট্রেন্ড কার্যকরভাবে অনুসরণ করতে পারে না, স্বল্পমেয়াদী ট্রেডিংয়ের জন্য বেশি উপযুক্ত।

-

মৌলিক বিশ্লেষণ ফ্যাক্টর বিবেচনায় নেয় না।

উন্নতির দিকনির্দেশ

এই কৌশলটিকে নিম্নলিখিত দিক থেকে আরও উন্নত করা যেতে পারে:

-

বহু-ফ্যাক্টর মডেলের সাথে সংযুক্ত করে আরও বৈজ্ঞানিক ক্রয় সময় নির্ধারণ করা।

-

অস্থিরতা মডেলের সাথে সংযুক্ত করে ATR প্যারামিটার সেটিং অপ্টিমাইজ করা।

-

ট্রেন্ড ট্র্যাকিং মেকানিজম যুক্ত করে দীর্ঘতর হোল্ডিং পিরিয়ডের সাথে খাপ খাইয়ে নেওয়া।

-

মৌলিক বিশ্লেষণ অন্তর্ভুক্ত করে ক্রয়ের সময়ের যৌক্তিকতা বিচার করা।

সারসংক্ষেপ

এই কৌশলটি সামগ্রিকভাবে একটি অপেক্ষাকৃত সহজ এবং স্বজ্ঞাত উচ্চ-ফ্রিকোয়েন্সি ইন্ট্রাডে ট্রেডিং কৌশল। মূল ধারণা হল সময় এবং ATR সূচকের দ্বৈত নিশ্চিতকরণের মাধ্যমে ক্রয়ের সময় এবং স্টপ লস পয়েন্ট লক করা। সুবিধা হল ঝুঁকি নিয়ন্ত্রণযোগ্য এবং তুলনামূলকভাবে বাস্তবায়ন সহজ। তবে ক্রয়ের সময় নির্বাচন এবং প্যারামিটার অপ্টিমাইজেশানের ঘাটতি রয়েছে। ভবিষ্যতে আরও ফ্যাক্টর অন্তর্ভুক্ত করা, গতিশীল প্যারামিটার অপ্টিমাইজেশন এবং ট্রেন্ড ট্র্যাকিংয়ের মাধ্যমে আরও উন্নত করা যেতে পারে।

- 1