ব্রেকআউট ও পুলব্যাক ট্রেডিং কৌশল ভিত্তিক

সংক্ষিপ্ত বিবরণ

ব্রেকআউট রিট্রেসমেন্ট ট্রেডিং কৌশলটি মূল্যের পরম শক্তি সূচক এবং MACD সূচক ব্যবহার করে নির্দিষ্ট ট্রেন্ডের অধীনে ব্রেকআউট রিট্রেসমেন্ট ট্রেডিং বাস্তবায়ন করে, যা একটি স্বল্পমেয়াদী ট্রেডিং কৌশল। কৌশলটি বড় ট্রেন্ড, মাঝারি ট্রেন্ড এবং স্বল্পমেয়াদী ট্রেন্ড বিচার করার জন্য একাধিক সূচককে একত্রিত করে এবং ট্রেন্ডের সমমুখীতা ও সূচকের পরিপূরকতা নিশ্চিত করে সংকেত নিশ্চিত করে, ট্রেন্ড অনুসরণ ট্রেডিং সম্পাদন করে।

কৌশলের নীতি

এই কৌশলটি মূলত মূল্যের পরম শক্তি সূচক এবং MACD সূচকের উপর ভিত্তি করে ব্রেকআউট রিট্রেসমেন্ট ট্রেডিং বাস্তবায়ন করে। প্রথমত, মূল্যের 9-পর্যায়, 21-পর্যায় এবং 50-পর্যায়ের EMA গণনা করে বড় ট্রেন্ডের দিক নির্ধারণ করা হয়; তারপর মূল্যের পরম শক্তি সূচক গণনা করা হয়, যা স্বল্পমেয়াদী সমন্বয়ের শক্তি প্রতিফলিত করে; শেষে MACD সূচক গণনা করে স্বল্পমেয়াদী ট্রেন্ডের দিক নির্ধারণ করা হয়। যখন বড় ট্রেন্ড ঊর্ধ্বমুখী হয় এবং স্বল্পমেয়াদে সমন্বয় ঘটে, তখন ক্রয় করা হয়; যখন বড় ট্রেন্ড নিম্নমুখী হয় এবং স্বল্পমেয়াদে প্রত্যাবর্তন ঘটে, তখন বিক্রয় করা হয়।

বিশেষভাবে বলতে গেলে, একটি সম্পদের বড় ট্রেন্ড ঊর্ধ্বমুখী হতে হলে 9-দিনের EMA 21-দিনের EMA-এর উপরে এবং 21-দিনের EMA 50-দিনের EMA-এর উপরে থাকতে হবে। স্বল্পমেয়াদী সমন্বয় বিচারের মানদণ্ড: পরম শক্তি সূচকের পার্থক্য ০-এর নিচে এবং MACD DIFF ০-এর নিচে। সম্পদের বড় ট্রেন্ড নিম্নমুখী হতে হলে 9-দিনের EMA 21-দিনের EMA-এর নিচে এবং 21-দিনের EMA 50-দিনের EMA-এর নিচে থাকতে হবে। স্বল্পমেয়াদী প্রত্যাবর্তন বিচারের মানদণ্ড: পরম শক্তি সূচকের পার্থক্য ০-এর উপরে এবং MACD DIFF ০-এর উপরে।

সুবিধা বিশ্লেষণ

এই কৌশলের নিম্নলিখিত সুবিধা রয়েছে:

- বড় ট্রেন্ড এবং স্বল্পমেয়াদী সমন্বয়ের সমন্বয়, ভুল ব্রেকআউট এড়ানো যায়

- একাধিক সূচকের সম্মিলিত ব্যবহার, নির্ভরযোগ্যতা তুলনামূলকভাবে বেশি

- পরম শক্তি সূচক সমন্বয়ের শক্তি প্রতিফলিত করে, রিট্রেসমেন্টের গুণমান বিচার করে

- MACD স্বল্পমেয়াদী ট্রেন্ড এবং ওভারবট/ওভারসল্ড এলাকা বিচার করতে পারে

ঝুঁকি বিশ্লেষণ

এই কৌশলে কিছু ঝুঁকিও রয়েছে:

- বড় ট্রেন্ডের ভুল বিচার, ট্রেড ব্যর্থ হতে পারে

- রিট্রেসমেন্টের সময় ও শক্তির ভুল বিচার, অকার্যকর রিট্রেসমেন্ট হতে পারে

- চরম বাজার পরিস্থিতিতে সূচকের বিচ্যুতি, ভুল সংকেত তৈরি হতে পারে

উপরোক্ত ঝুঁকিগুলির মোকাবিলায়, প্যারামিটার অপ্টিমাইজ করে বিভিন্ন পর্যায়ের সূচক বিচার করা, পজিশন হোল্ডিং নিয়ম সামঞ্জস্য করে একক লোকসান নিয়ন্ত্রণ করা, আরও বেশি সূচক দিয়ে সংকেত ফিল্টার করে নির্ভুলতা বৃদ্ধি করা ইত্যাদি পদ্ধতি উন্নত করা যেতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিকগুলি থেকে অপ্টিমাইজ করা যেতে পারে:

- আরও বেশি সূচকের সংমিশ্রণ পরীক্ষা করা, আরও উপযুক্ত ট্রেডিং কৌশল খুঁজে বের করা

- সূচকের প্যারামিটার অপ্টিমাইজ করা, সূচকের সংবেদনশীলতা বৃদ্ধি করা

- স্টপ-লস পদ্ধতি সামঞ্জস্য করা, একক লোকসানের সর্বোচ্চ সীমা কমানো

- ফিল্টার শর্ত যোগ করা, আরও কার্যকর এলাকায় সংকেত নির্গত করা

- আরও সময়কালের সূচকের বিচারের সাথে সমন্বয় করা, বিচারের নির্ভুলতা বৃদ্ধি করা

সারসংক্ষেপ

সংক্ষেপে, ব্রেকআউট রিট্রেসমেন্ট ট্রেডিং কৌশলটি সামগ্রিকভাবে একটি তুলনামূলকভাবে স্থিতিশীল স্বল্পমেয়াদী ট্রেডিং কৌশল। এটি বড়, মাঝারি ও ছোট একাধিক ট্রেন্ড বিচারকে একত্রিত করে, অস্থির বাজারে ভুল ট্রেডিং এড়ায়। একইসাথে সূচকের সংমিশ্রণ ব্যবহার বিচারের নির্ভুলতাও বৃদ্ধি করে। পরবর্তী পরীক্ষা ও অপ্টিমাইজেশনের মাধ্যমে, এই কৌশলটি দীর্ঘমেয়াদী ধারণের যোগ্য একটি স্থিতিশীল কৌশলে পরিণত হতে পারে।

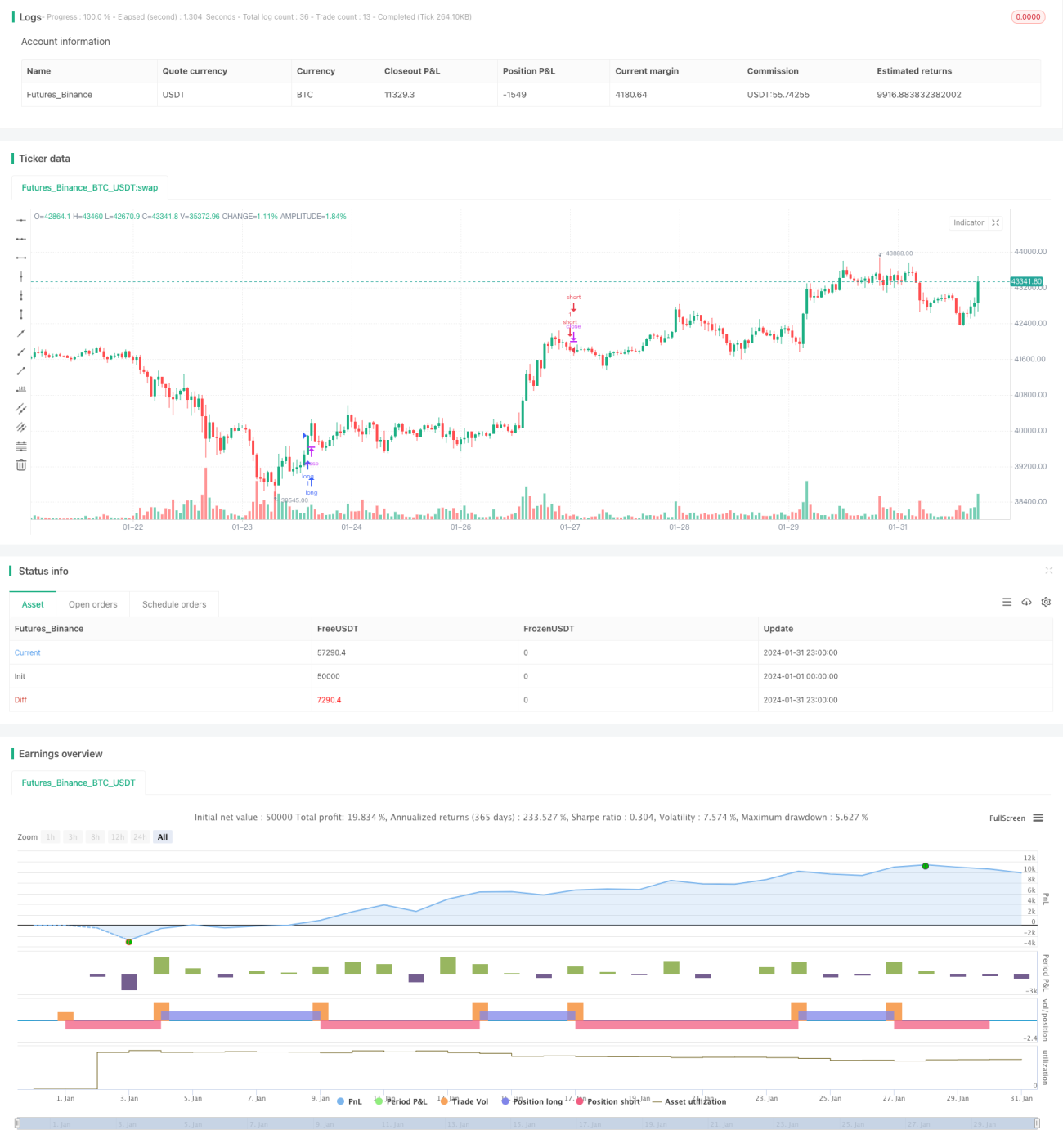

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Divergence Scalper [30MIN]", overlay=true , commission_value=0.04 )

message_long_entry = input("long entry message")

message_long_exit = input("long exit message") - 1