বার্ষিক সমন্বয়ের ভিত্তিতে RSI দোলন ট্রেডিং কৌশল

1

Follow

1802

Followers

সারসংক্ষেপ

এই কৌশলটি একটি বছরের মধ্যে সমন্বিত RSI অসিলেশন ট্রেডিং কৌশল, যা নির্ধারিত উপরের ও নিচের রেখার মধ্যে RSI নির্দেশকের অসিলেশন বৈশিষ্ট্য অনুসরণ করে এবং RSI নির্দেশক যখন উপরের ও নিচের রেখা স্পর্শ করে তখন ট্রেডিং সংকেত তৈরি করে।

কৌশলের নীতি

- MA মুভিং এভারেজের দৈর্ঘ্য, RSI প্যারামিটার, উপরের ও নিচের রেখা, স্টপ লস ও টেক প্রফিট প্যারামিটার এবং ট্রেডিং পিরিয়ডের পরিসর নির্ধারণ করা।

- RSI নির্দেশকের মান গণনা করা, RSI = (গড় বৃদ্ধি) / (গড় বৃদ্ধি + গড় হ্রাস) * 100

- RSI নির্দেশক এবং উপরের ও নিচের রেখা অঙ্কন করা।

- RSI নির্দেশক নিচের রেখা উপরে অতিক্রম করলে লং সিগন্যাল এবং উপরের রেখা নিচে অতিক্রম করলে শর্ট সিগন্যাল তৈরি হয়।

- পজিশন খোলার জন্য OCO অর্ডার স্থাপন করা।

- নির্ধারিত স্টপ লস ও টেক প্রফিট লজিক অনুযায়ী স্টপ লস ও টেক প্রফিট সম্পাদন করা।

কৌশলের সুবিধা বিশ্লেষণ

- বছরের মধ্যে ট্রেডিং পিরিয়ড নির্ধারণ করে কিছু অনুপযুক্ত বাহ্যিক পরিবেশ এড়ানো সম্ভব।

- RSI নির্দেশক কার্যকরভাবে ওভারবট ও ওভারসেল্ড অবস্থা প্রতিফলিত করতে পারে এবং যথাযথ পরিসরে অসিলেশন ট্রেডিং করে কিছু শব্দ ফিল্টার করা যায়।

- OCO অর্ডার স্টপ লস ও টেক প্রফিটের সাথে মিলিত হয়ে কার্যকর ঝুঁকি নিয়ন্ত্রণ প্রদান করতে পারে।

কৌশলের ঝুঁকি বিশ্লেষণ

- RSI-এর সীমা নির্ধারণের সঠিকতা নিশ্চিত নয়, ফলে কিছু ভুল সংকেতের ঝুঁকি থাকতে পারে।

- বছরের মধ্যে ট্রেডিং পিরিয়ডের অনুপযুক্ত সেটিং ভাল ট্রেডিং সুযোগ মিস করতে পারে বা অনুপযুক্ত ট্রেডিং পরিবেশে প্রবেশ করতে পারে।

- স্টপ লস পয়েন্ট খুব বেশি সেট করলে বড় ক্ষতি হতে পারে, এবং টেক প্রফিট পয়েন্ট খুব ছোট সেট করলে লাভ কম হতে পারে।

RSI প্যারামিটার, ট্রেডিং পিরিয়ডের সময়সীমা, স্টপ লস ও টেক প্রফিটের অনুপাত প্রভৃতি সমন্বয় করে অপ্টিমাইজ করা যেতে পারে।

কৌশলের অপ্টিমাইজেশন দিকনির্দেশনা

- বিভিন্ন বাজার ও বিভিন্ন সময়কালে RSI প্যারামিটারের সর্বোত্তম মান পরীক্ষা করা।

- সামগ্রিক বাজার চক্রের ধারা বিশ্লেষণ করে বছরের মধ্যে সর্বোত্তম ট্রেডিং সময়সীমা নির্ধারণ করা।

- ব্যাকটেস্টিংয়ের মাধ্যমে যুক্তিসঙ্গত স্টপ লস ও টেক প্রফিট অনুপাত নির্ধারণ করা।

- ট্রেডিং পণ্য নির্বাচন অপ্টিমাইজ করা এবং পজিশনের আকার বাড়ানো।

- অন্যান্য উন্নত ট্রেডিং কৌশল বা নির্দেশকের সাথে সমন্বয় করে অপ্টিমাইজ করা।

সারসংক্ষেপ

এই কৌশলটি বছরের মধ্যে নির্দিষ্ট সময়কালে RSI নির্দেশকের অসিলেশন বৈশিষ্ট্যের মাধ্যমে ট্রেন্ড ফলোয়িং ট্রেডিং করে এবং কার্যকরভাবে ট্রেডিং ঝুঁকি নিয়ন্ত্রণ করে। প্যারামিটার অপ্টিমাইজেশন এবং নিয়ম অপ্টিমাইজেশনের মাধ্যমে উচ্চতর কৌশলের ফলাফল অর্জন করা সম্ভব।

Source

Pine

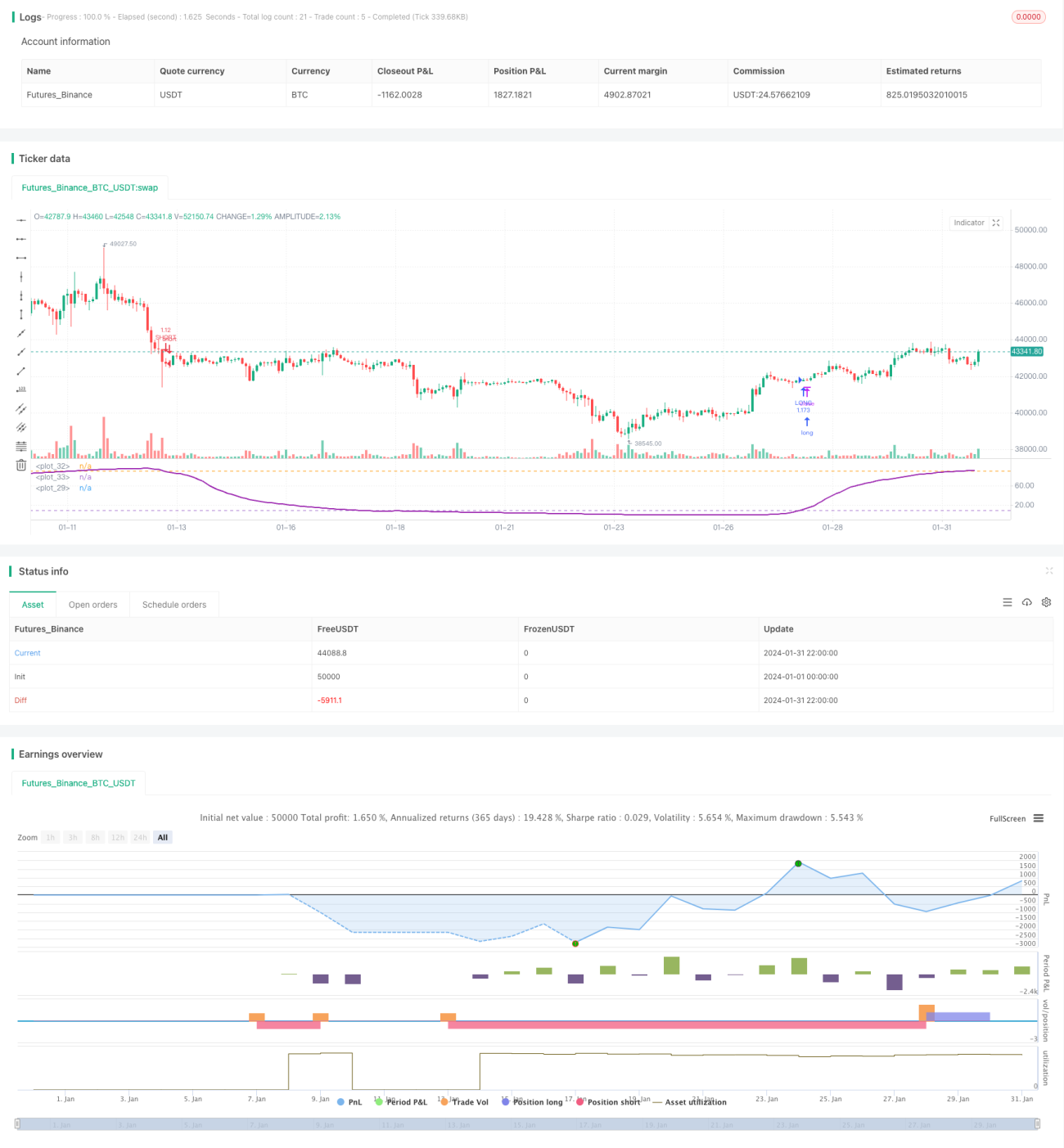

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Bitlinc MARSI Study AST",shorttitle="Bitlinc MARSI Study AST",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,commission_type=strategy.commission.percent,commission_value=0.1,initial_capital=1000,currency="USD",pyramiding=0, calc_on_order_fills=false)

// === General Inputs ===Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1