গতি সূচক ও চলমান গড় সংযুক্ত লং কৌশল

1

Follow

1802

Followers

সারসংক্ষেপ

এই কৌশলটি MACD গতিবেগ সূচক এবং DMI প্রবণতা সূচককে একত্রিত করে, শর্ত পূরণ হলে লং পজিশন খোলে। এর এক্সিট ফিক্সড টেক প্রফিট এবং কাস্টমাইজড ভোলাটিলিটি ট্রেইলিং স্টপ ব্যবহার করে লাভ লক করে।

নীতি

এই কৌশলের এন্ট্রি MACD এবং DMI সূচকের উপর নির্ভর করে:

- MACD পজিটিভ (MACD লাইন সিগন্যাল লাইনের উপরে) হলে, বাজারের ঊর্ধ্বমুখী গতিবেগ বৃদ্ধি পায়

- DMI-তে DI+ DI-এর উপরে থাকলে, বাজার ঊর্ধ্বমুখী প্রবণতায় থাকে

যখন উপরের দুটি শর্ত একসঙ্গে পূরণ হয়, তখন লং পজিশন খোলা হয়।

পজিশন এক্সিটের জন্য দুটি মানদণ্ড রয়েছে:

- ফিক্সড টেক প্রফিট: ক্লোজ মূল্য নির্ধারিত শতাংশ বৃদ্ধি পেলে লাভ নেওয়া

- ভোলাটিলিটি ট্রেইলিং স্টপ: ATR এবং সাম্প্রতিক সর্বোচ্চ মূল্য ব্যবহার করে একটি গতিশীলভাবে সামঞ্জস্যপূর্ণ স্টপ লস পজিশন নির্ধারণ করা। এটি বাজারের ভোলাটিলিটি অনুসারে ট্রেইলিং স্টপ লস করতে পারে

সুবিধা

- MACD এবং DMI-এর সমন্বয় বাজারের প্রবণতার দিকটি নির্ভরযোগ্যভাবে নির্ণয় করতে সাহায্য করে, ভুল অপারেশন হ্রাস করে

- লাভের শর্তে ফিক্সড টেক প্রফিট এবং ভোলাটিলিটি স্টপ উভয়ই যুক্ত থাকে, যা নমনীয়ভাবে মুনাফা লক করতে পারে

ঝুঁকি

- MACD এবং DMI উভয়ই মিথ্যা সংকেত তৈরি করতে পারে, যা অপ্রয়োজনীয় ক্ষতির কারণ হতে পারে

- ফিক্সড টেক প্রফিট মুনাফা সর্বাধিক করতে বাধা দিতে পারে

- ভোলাটিলিটি স্টপের ট্রেইলিং গতি সঠিকভাবে সামঞ্জস্য না হলে, এটি অত্যধিক আক্রমণাত্মক বা রক্ষণশীল হতে পারে

অপ্টিমাইজেশানের দিকনির্দেশনা

- এন্ট্রি সিগন্যাল ফিল্টার করতে অন্যান্য সূচক যুক্ত করার কথা বিবেচনা করা যেতে পারে, যেমন KDJ সূচক ব্যবহার করে ওভারবট বা ওভারসেল্ড অবস্থা নির্ণয় করা

- আরও ভাল লাভ-স্টপ স্টপ লস ফলাফলের জন্য বিভিন্ন প্যারামিটার পরীক্ষা করা যেতে পারে

- নির্দিষ্ট ট্রেডিং সম্পদের জন্য মুভিং এভারেজ ইত্যাদি প্যারামিটার সামঞ্জস্য করে সিস্টেম অপ্টিমাইজ করা যেতে পারে

উপসংহার

এই কৌশলটি একাধিক সূচক ব্যবহার করে বাজারের প্রবণতা এবং শর্ত নির্ধারণ করে, এবং উচ্চ সম্ভাবনাময় অনুকূল অবস্থায় অবস্থান নেয়। লাভের শর্তও অপ্টিমাইজ করা হয়েছে, যা নির্দিষ্ট মুনাফা নিশ্চিত করার পাশাপাশি লাভ লকে নমনীয়তা বিবেচনা করে। প্যারামিটার সামঞ্জস্য এবং আরও ঝুঁকি ব্যবস্থাপনার মাধ্যমে, এই কৌশলটি একটি স্থিতিশীল কোয়ান্টিটেটিভ ট্রেডিং সিস্টেমে পরিণত হতে পারে।

Source

Pine

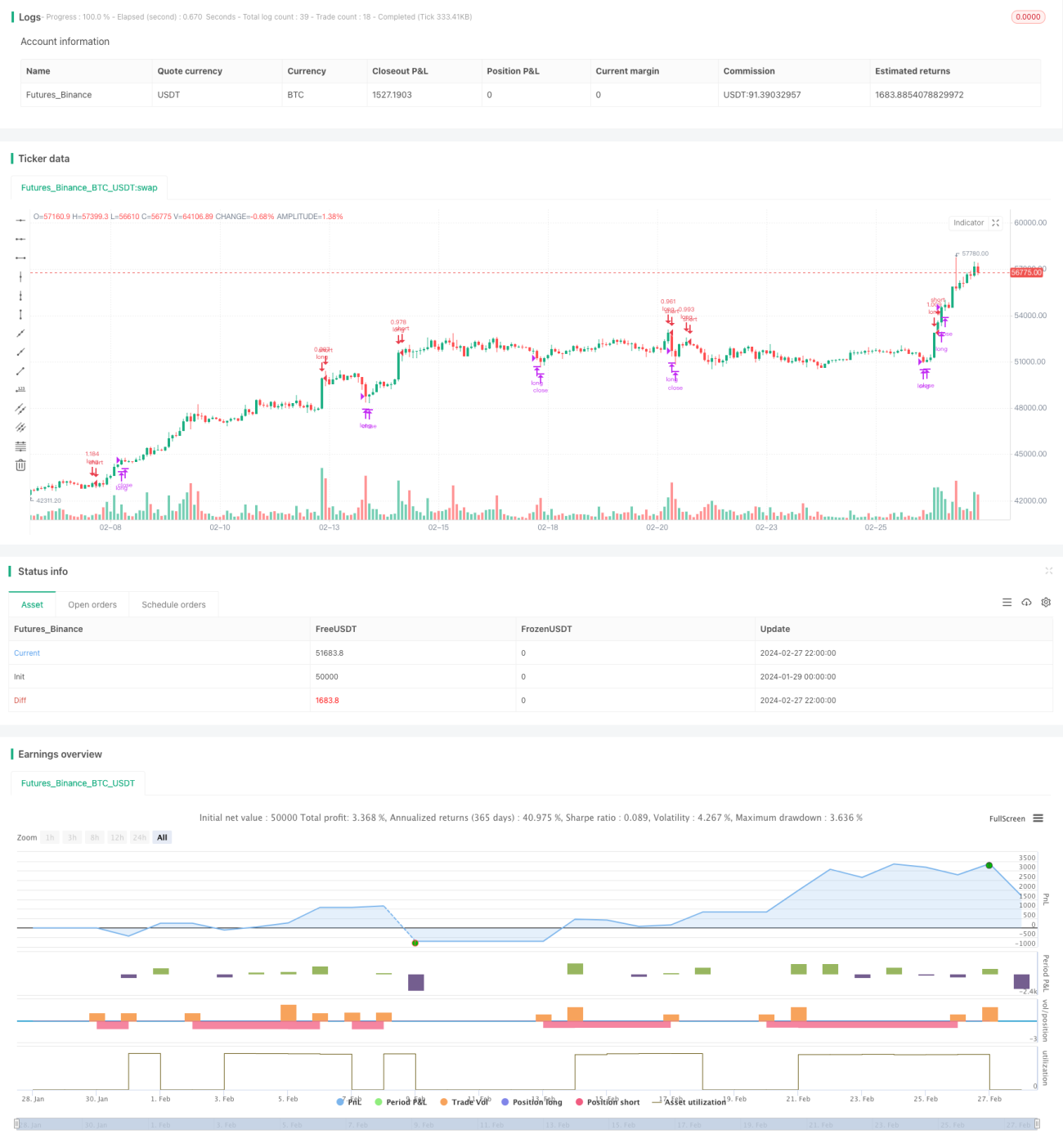

/*backtest

start: 2024-01-29 00:00:00

end: 2024-02-28 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=4

strategy(shorttitle='(MACD + DMI Scalping with Volatility Stop',title='MACD + DMI Scalping with Volatility Stop by (Coinrule)', overlay=true, initial_capital = 100, process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, commission_type=strategy.commission.percent, commission_value=0.1)

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1