যৌগিক ব্রেকআউট কৌশলের ভিত্তিতে

সারসংক্ষেপ

এই কৌশলটি সাম্প্রতিক N সংখ্যক K-লাইনের সর্বোচ্চ ও সর্বনিম্ন মূল্য গণনা করে এবং মুভিং এভারেজ ইন্ডিকেটরের সাথে যুক্ত করে দ্বৈত ব্রেকআউট শর্ত নির্ধারণ করে, যার মাধ্যমে কম দামে কিনে বেশি দামে বিক্রির একটি ট্রেডিং কৌশল বাস্তবায়ন করা হয়।

কৌশলের নীতি

এই কৌশলটি মূলত নিম্নলিখিত নীতিগুলোর উপর ভিত্তি করে তৈরি:

- সাম্প্রতিক ৭টি K-লাইনের সর্বনিম্ন মূল্য (minLow) গণনা করা হয়, যা ব্রেকআউট ক্রয়ের শর্ত নির্ধারণ করতে ব্যবহৃত হয়।

- সাম্প্রতিক ৭টি K-লাইনের সর্বোচ্চ মূল্য (maxHigh) গণনা করা হয়, যা ব্রেকআউট বিক্রয়ের শর্ত নির্ধারণ করতে ব্যবহৃত হয়।

- দৈর্ঘ্য ২০০ এর একটি সরল মুভিং এভারেজ (mma) গণনা করা হয় এবং mma নির্দেশকের মাধ্যমে ট্রেন্ডের দিক নির্ণয় করা হয়।

- ক্রয়ের শর্ত: ক্লোজিং প্রাইস (close) minLow ভেদ করে এবং mma-এর উপরে থাকে।

- বিক্রয়ের শর্ত: ক্লোজিং প্রাইস (close) maxHigh ভেদ করে অথবা maxHigh-এর উপরে থাকে।

সাম্প্রতিক N সংখ্যক K-লাইনের চরম মান গণনা করে বাজারটি ওভারসোল্ড নাকি ওভারবট অবস্থায় আছে তা নির্ধারণ করা হয়। মুভিং এভারেজের মাধ্যমে ট্রেন্ডের দিক নির্ধারণ করে দ্বৈত শর্ত স্থাপন করে কম দামে কিনে বেশি দামে বিক্রির ব্রেকআউট ট্রেডিং কৌশল বাস্তবায়ন করা হয়।

সুবিধা বিশ্লেষণ

এই কৌশলটির নিম্নলিখিত সুবিধাগুলি রয়েছে:

- দ্বৈত শর্ত নির্ধারণের কারণে কৌশলের ট্রেডিং সংকেতগুলি আরও নির্ভরযোগ্য হয়।

- K-লাইনের চরম মান ব্যবহার করে ওভারসোল্ড/ওভারবট অবস্থা নির্ণয় করা যায়, যা রিভার্সাল সুযোগগুলি ধরতে সাহায্য করে।

- মুভিং এভারেজের সাথে ট্রেন্ডের দিক নির্ণয় করে ট্রেন্ডের বিপরীতে ট্রেড করা এড়ানো যায়।

- কম দামে কিনে বেশি দামে বিক্রির ধারণাটি বাস্তবায়িত হয়, যা অধিকাংশ ট্রেডারের ট্রেডিং মানসিকতার সাথে সঙ্গতিপূর্ণ।

- কৌশলের যুক্তি সহজ ও স্পষ্ট, বোঝা এবং বাস্তবায়ন করা সহজ।

দ্বৈত শর্ত নিশ্চিতকরণের ফলে কৌশলের সংকেতের গুণমান উচ্চ হয়, এবং প্যারামিটার অপ্টিমাইজেশনের যথেষ্ট সুযোগ থাকে যা বিভিন্ন বাজার পরিবেশের জন্য উপযুক্ত।

ঝুঁকি বিশ্লেষণ

এই কৌশলটির কিছু ঝুঁকিও রয়েছে:

- দ্বৈত শর্ত সংকেতের ফ্রিকোয়েন্সি সীমিত করে, ফলে কিছু ট্রেডিং সুযোগ হাতছাড়া হতে পারে।

- K-লাইনের চরম মান গণনার সময়কাল সঠিকভাবে নির্ধারণ না করলে ওভারসোল্ড/ওভারবট অবস্থা সঠিকভাবে নির্ণয় করা নাও যেতে পারে।

- মুভিং এভারেজের প্যারামিটার সঠিকভাবে নির্ধারণ না করলে ট্রেন্ডের দিক ভুল হতে পারে।

- একাধিক প্যারামিটার একসাথে অপ্টিমাইজ করতে হয়, যা অপ্টিমাইজেশনকে কঠিন করে তোলে।

এই ঝুঁকিগুলি গণনার সময়কাল সামঞ্জস্য করে, প্যারামিটার কম্বিনেশন অপ্টিমাইজ করে ইত্যাদি পদ্ধতিতে কমানো যেতে পারে। এছাড়াও অন্যান্য ইন্ডিকেটর যুক্ত করে অপ্টিমাইজ করার কথাও বিবেচনা করা যেতে পারে।

অপ্টিমাইজেশন দিকনির্দেশনা

এই কৌশলটি মূলত নিম্নলিখিত দিকগুলি থেকে অপ্টিমাইজ করা যেতে পারে:

- K-লাইনের চরম মান গণনার সময়কাল অপ্টিমাইজ করে ওভারবট/ওভারসোল্ড নির্ণয়ের জন্য সবচেয়ে উপযুক্ত প্যারামিটার খুঁজে বের করা।

- বিভিন্ন দৈর্ঘ্যের মুভিং এভারেজের প্রভাব পরীক্ষা করা।

- অন্যান্য ইন্ডিকেটর যুক্ত করা, যেমন BOLL চ্যানেল, KD ইন্ডিকেটর ইত্যাদি।

- স্টপ-লস কৌশল যুক্ত করে একক ট্রেডের ক্ষতি নিয়ন্ত্রণ করা।

- এন্ট্রি এবং এক্সিট শর্ত অপ্টিমাইজ করে সংকেতের গুণমান উন্নত করা।

প্যারামিটার অপ্টিমাইজেশন, ইন্ডিকেটর অপ্টিমাইজেশন এবং রিস্ক ম্যানেজমেন্ট অপ্টিমাইজেশনের মাধ্যমে কৌশলের প্রফিট ফ্যাক্টর উল্লেখযোগ্যভাবে বৃদ্ধি করা সম্ভব।

উপসংহার

সামগ্রিকভাবে এই কৌশলটি একটি অত্যন্ত ব্যবহারিক ব্রেকআউট কৌশল। K-লাইনের চরম মান গণনা করে ওভারবট/ওভারসোল্ড অবস্থা নির্ণয়, মুভিং এভারেজের মাধ্যমে ট্রেন্ডের দিক নির্ধারণ এবং দ্বৈত শর্তের মাধ্যমে ভুল সংকেত ফিল্টার করে উচ্চ মানের কম দামে কিনে বেশি দামে বিক্রির কৌশল বাস্তবায়ন করা হয়। গণনার সময়কাল অপ্টিমাইজ করে এবং অন্যান্য ইন্ডিকেটর যুক্ত করে কৌশলের কার্যকারিতা আরও বৃদ্ধি করা সম্ভব। এই কৌশলটি নতুনদের শেখার জন্য যেমন উপযোগী, তেমনি পেশাদার ট্রেডারদের অপ্টিমাইজ করে ব্যবহারের জন্যও উপযুক্ত।

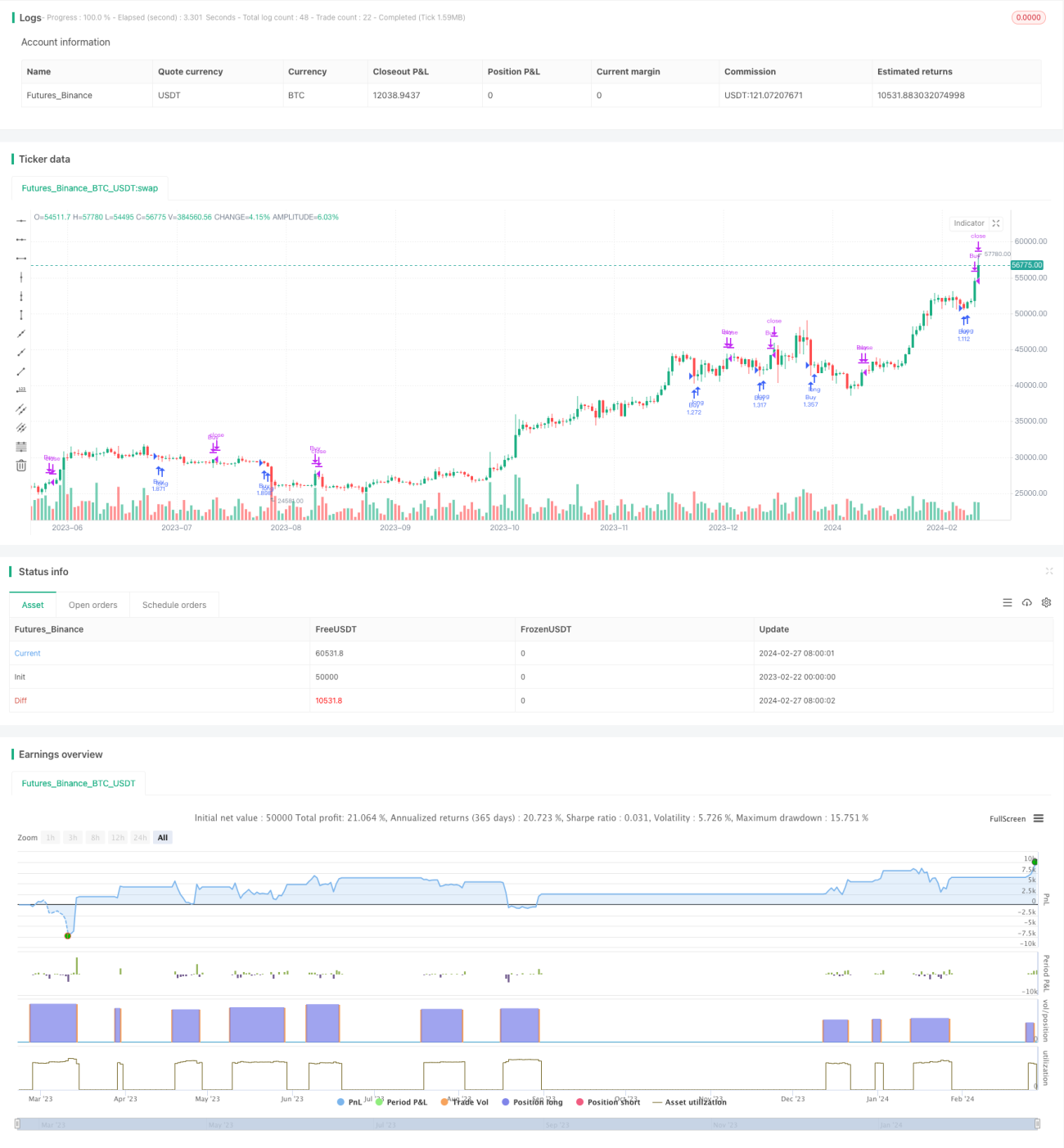

/*backtest

start: 2023-02-22 00:00:00

end: 2024-02-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Larry Connors por RON", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

value1 = input(7, title="Quantity of day low")- 1