আরএসআই সূচকের উপর ভিত্তি করে লং-শর্ট স্বয়ংক্রিয় ট্রেডিং কৌশল

সংক্ষিপ্ত বিবরণ

এই কৌশলটি RSI সূচকের উপর ভিত্তি করে একটি মাল্টি-ডিরেকশনাল স্বয়ংক্রিয় ট্রেডিং সিস্টেম ডিজাইন করে। সিস্টেমটি RSI-এর ওভারবট/ওভারসোল্ড অবস্থায় স্বয়ংক্রিয়ভাবে লং বা শর্ট পজিশন খুলতে পারে এবং নির্দিষ্ট শর্ত পূরণ হলে সক্রিয়ভাবে স্টপ লস দিয়ে বেরিয়ে আসতে পারে।

কৌশলের নীতি

এই কৌশলটি বাজারের ওভারবট ও ওভারসোল্ড অবস্থা নির্ণয় করতে RSI সূচক ব্যবহার করে। বিশেষ করে, যখন RSI সূচক নির্ধারিত ওভারসোল্ড লাইনের নিচে যায়, তখন লং পজিশন খোলা হয়; এবং যখন RSI সূচক নির্ধারিত ওভারবট লাইনের উপরে যায়, তখন শর্ট পজিশন খোলা হয়।

উপরন্তু, এই কৌশলে এক্সিট শর্তও নির্ধারণ করা আছে। লং পজিশন খোলার পর, যদি RSI সূচক আবার ওভারবট লাইন অতিক্রম করে, তাহলে লং পজিশনের জন্য স্টপ লস ট্রিগার হয় এবং পজিশন বন্ধ হয়; একইভাবে, শর্ট পজিশন খোলার পর, যদি RSI সূচক আবার ওভারসোল্ড লাইন অতিক্রম করে, তাহলে শর্ট পজিশনের জন্য স্টপ লস ট্রিগার হয়।

সুবিধা বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হলো RSI সূচক ব্যবহার করে বাজারের ওভারবট ও ওভারসোল্ড অবস্থা চিহ্নিত করা, যা কোয়ান্টিটেটিভ ট্রেডিংয়ের একটি প্রতিষ্ঠিত ও নির্ভরযোগ্য টেকনিক্যাল বিশ্লেষণ পদ্ধতি। সাধারণ মুভিং এভারেজ কৌশলের তুলনায়, এই কৌশল বাজারের টার্নিং পয়েন্ট আরও সঠিকভাবে ধরতে পারে, ফলে ট্রেডিং সিস্টেমের লাভের পরিধি বাড়ে।

এছাড়াও, কৌশলে এক্সিট শর্ত নির্ধারণ করা থাকায় একমুখী বড় মুভমেন্টের সময় লোকসানের ঝুঁকি কার্যকরভাবে নিয়ন্ত্রণ করা যায়। এটি ঐতিহ্যবাহী ট্রেন্ড ফলোয়িং কৌশলের সাথে সম্পূর্ণ বিপরীত, এবং পজিশন আটকে পড়ার পরিস্থিতি এড়াতে সাহায্য করে।

ঝুঁকি বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় ঝুঁকি হলো RSI সূচকের সিগন্যাল ভুল হতে পারে। কোনো টেকনিক্যাল ইন্ডিকেটরই ১০০% সঠিকভাবে বাজারের গতিপথ নির্ধারণ করতে পারে না, RSI-ও এর ব্যতিক্রম নয়। যখন RSI ওভারবট/ওভারসোল্ড সিগন্যাল ভুলভাবে দেয়, তখন এই কৌশল ভুল পজিশন খুলতে পারে।

এই ঝুঁকি কমাতে কৌশলে স্টপ লস নির্ধারণ করা হয়েছে। তবে একমুখী বাজারে স্টপ লস ট্রিগার হওয়ার সম্ভাবনাও বেশি থাকে। সেক্ষেত্রে ম্যানুয়ালি হস্তক্ষেপ করে ভুল পজিশন বন্ধ করতে হয়। সামগ্রিকভাবে, এই কৌশলটি একটি স্বয়ংক্রিয় ট্রেডিং সিস্টেম হলেও সর্বোচ্চ কার্যকারিতার জন্য ম্যানুয়াল মনিটরিং ও সমন্বয় প্রয়োজন।

অপ্টিমাইজেশনের দিক

এই কৌশলটিতে আরও অপ্টিমাইজেশনের সুযোগ রয়েছে:

-

একাধিক ইন্ডিকেটরের সিগন্যাল একত্রিত করে এন্ট্রি নিশ্চিত করা, যাতে শুধু RSI-এর উপর নির্ভর করে ভুল এন্ট্রি এড়ানো যায়। উদাহরণস্বরূপ, মুভিং এভারেজ ইন্ডিকেটর যুক্ত করা যেতে পারে।

-

RSI প্যারামিটার অপ্টিমাইজ করা, যেমন RSI পিরিয়ডের দৈর্ঘ্য খুঁজে বের করা যাতে ওভারবট/ওভারসোল্ড নির্ণয় আরও নির্ভুল হয়।

-

স্টপ লস লেভেল অপ্টিমাইজ করা, যাতে সর্বোচ্চ ক্ষতি এড়ানোর পাশাপাশি স্টপ লস অতিরিক্ত সংবেদনশীল না হয়।

সারসংক্ষেপ

সামগ্রিকভাবে, RSI-ভিত্তিক এই স্বয়ংক্রিয় ট্রেডিং কৌশলের সুবিধা হলো এটি কার্যকরভাবে ওভারবট ও ওভারসোল্ড বাজার পরিস্থিতি শনাক্ত করতে পারে। RSI-এর চরম স্তরে লং ও শর্ট পজিশন নেওয়ার মাধ্যমে এটি বাজারের বিপরীতমুখী মুভমেন্ট থেকে লাভ করার লক্ষ্য রাখে। স্টপ লস মেকানিজম শক্তিশালী একমুখী ট্রেন্ডে ক্ষতি সীমিত করতেও সাহায্য করে। তবে RSI সিগন্যালের ভুল ব্যাখ্যার ঝুঁকি রয়ে যায়। কনফার্মেশন ইন্ডিকেটর, RSI প্যারামিটার এবং স্টপ লস পয়েন্টের আরও অপ্টিমাইজেশন কৌশলের লাভজনকতা ও ঝুঁকি নিয়ন্ত্রণ ক্ষমতা বাড়াতে পারে। সকল স্বয়ংক্রিয় সিস্টেমের মতো, বিশেষ বাজার পরিস্থিতিতে এখনও মানবীয় তত্ত্বাবধান প্রয়োজন।

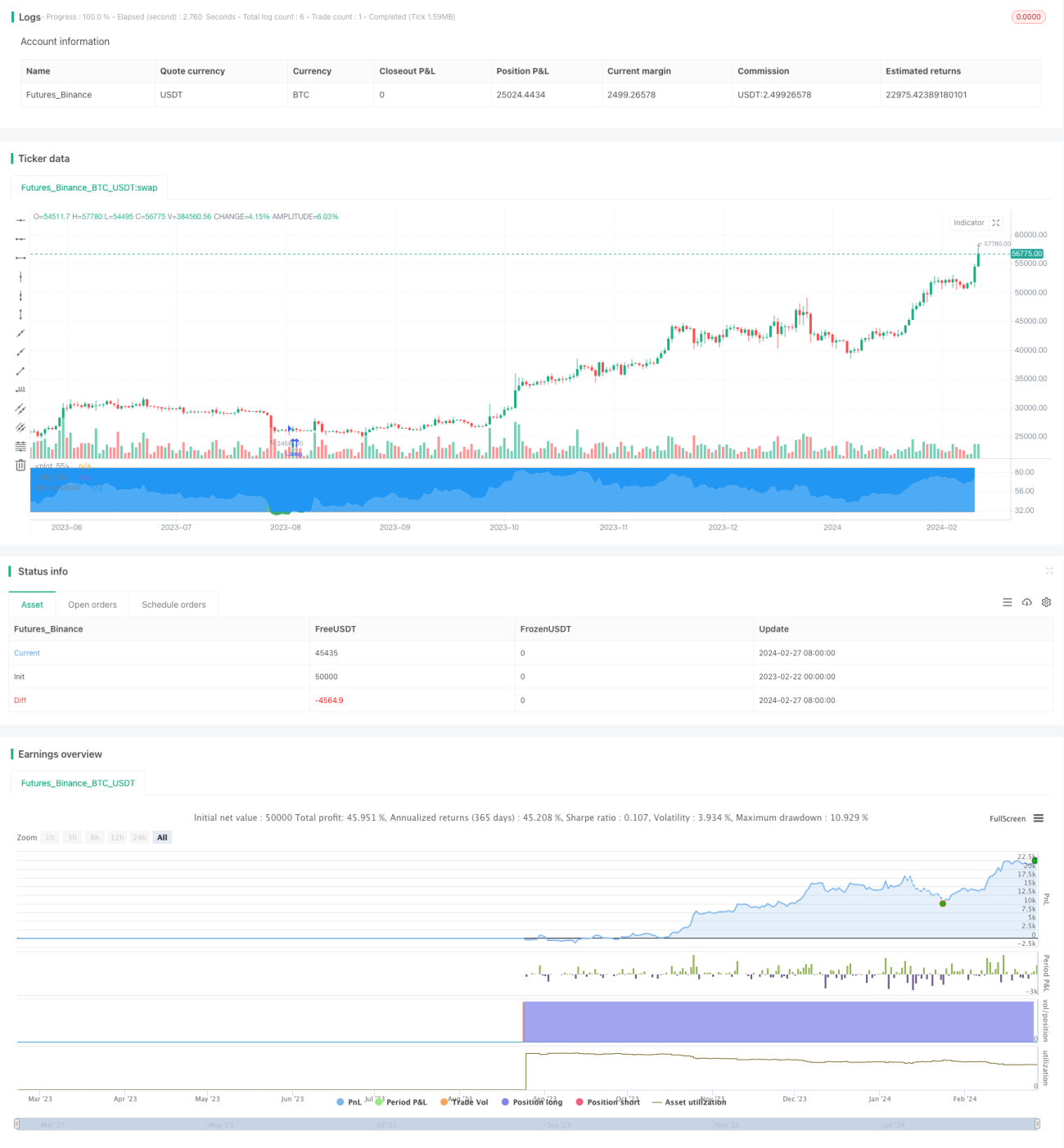

/*backtest

start: 2023-02-22 00:00:00

end: 2024-02-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Soran Strategy 2 - LONG SIGNALS", pyramiding=1, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=50, overlay=false)- 1