দ্বৈত চলমান গড় ট্র্যাক ট্রেডিং কৌশল

সংক্ষিপ্ত বিবরণ

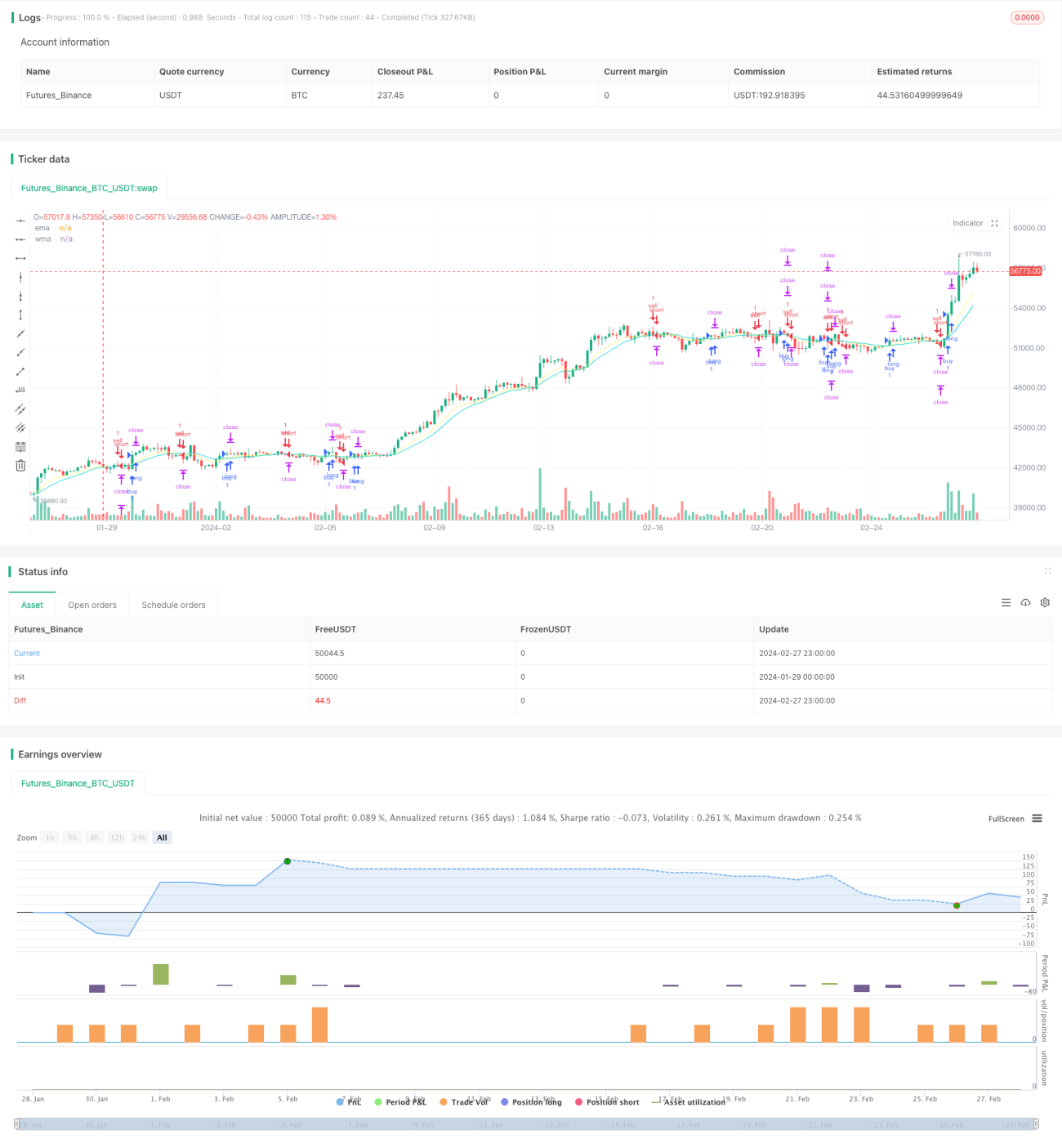

মুভিং এভারেজ ডুয়াল ট্র্যাক ট্রেডিং কৌশল একটি ট্রেন্ড ট্রেডিং কৌশল যা দ্বৈত মুভিং এভারেজ ক্রসওভার সিগন্যাল অনুসরণ করে। এই কৌশলটি একই সাথে এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) এবং ওয়েটেড মুভিং এভারেজ (WMA) ট্রেডিং সিগন্যাল নির্দেশক হিসাবে ব্যবহার করে। যখন স্বল্পমেয়াদী EMA দীর্ঘমেয়াদী WMA-কে উপরের দিকে অতিক্রম করে, তখন কৌশলটি লং হয়; যখন স্বল্পমেয়াদী EMA দীর্ঘমেয়াদী WMA-কে নিচের দিকে অতিক্রম করে, তখন কৌশলটি শর্ট হয়।

কৌশলের নীতি

এই কৌশলের ট্রেডিং সিগন্যাল উৎস হল ১০ পিরিয়ডের স্বল্পমেয়াদী EMA এবং ২০ পিরিয়ডের দীর্ঘমেয়াদী WMA-এর গোল্ডেন ক্রস এবং ডেথ ক্রস। যখন স্বল্পমেয়াদী EMA দীর্ঘমেয়াদী WMA-কে উপরের দিকে অতিক্রম করে, তখন বোঝায় যে বাজার নিচ থেকে উপরে বিপরীত হয়েছে, লং করুন; যখন স্বল্পমেয়াদী EMA দীর্ঘমেয়াদী WMA-কে নিচের দিকে অতিক্রম করে, তখন বোঝায় যে বাজার উপরে থেকে নিচে বিপরীত হয়েছে, শর্ট করুন।

কৌশল প্রথমে ট্রেডিং দিক নির্ধারণ করে, তারপর স্টপ লস সেট করে এন্ট্রি মূল্যের নিচে বা উপরে ১টি ATR পিরিয়ডের দূরত্বে, এবং একই সাথে দুটি টেক প্রফিট স্তর সেট করে, প্রথম টেক প্রফিট এন্ট্রি মূল্যের উপরে বা নিচে ১টি ATR দূরত্বে এবং দ্বিতীয় টেক প্রফিট এন্ট্রি মূল্যের উপরে বা নিচে ২টি ATR দূরত্বে। প্রথম টেক প্রফিট ট্রিগার হওয়ার পরে ৫০% পজিশন বন্ধ করা হয়, এবং অবশিষ্ট পজিশন দ্বিতীয় টেক প্রফিট এবং ট্রেইলিং স্টপ লসের মাধ্যমে বন্ধ করা হয়।

ট্রেইলিং স্টপ লসের যুক্তি হল, যতক্ষণ সর্বোচ্চ বা সর্বনিম্ন মূল্য প্রথম টেক প্রফিট স্তর স্পর্শ করে, ততক্ষণ এটি সক্রিয় হয় এবং ক্যান্ডেল অনুযায়ী রিয়েল-টাইমে রিফ্রেশ করে, স্টপ লসকে সর্বোচ্চ লাভ এবং এন্ট্রি মূল্যের মধ্যে সরিয়ে রাখে প্রতিরোধমূলক স্টপ লস হিসাবে, লাভ লক করতে।

সুবিধা

এই কৌশলটি মুভিং এভারেজের দ্বৈত মসৃণকরণ ও নয়েজ অপসারণ বৈশিষ্ট্য ব্যবহার করে, যা কার্যকরভাবে বাজারের এলোমেলো ওঠানামা ফিল্টার করতে পারে, মধ্যম ও দীর্ঘমেয়াদী ট্রেন্ড সিগন্যাল সনাক্ত করতে পারে এবং ফাঁদে পড়া এড়াতে পারে। একই সাথে দুটি ব্যাচ টেক প্রফিট সেট করলে কৌশলের লাভের পরিসীমা বাড়ে, লাভ সর্বাধিক করে। ট্রেইলিং স্টপ লস ব্যবস্থাও কৌশলকে লাভ লক করতে এবং ক্ষতি কমাতে সাহায্য করে।

ঝুঁকি

মুভিং এভারেজ নিজেই তুলনামূলকভাবে বিলম্বিত, তাই সিগন্যাল মিস হওয়ার ঝুঁকি থাকতে পারে; দ্বৈত মুভিং এভারেজ ক্রসওভার কিছু বাজারে প্রচুর মিথ্যা সিগন্যাল তৈরি করতে পারে, যার ফলে ক্ষতি হতে পারে। স্টপ লস সেটিং কৌশলের একটি গুরুত্বপূর্ণ অংশ; যদি স্টপ লস খুব ছোট হয় তবে সহজেই ভেঙে যেতে পারে এবং ক্ষতি হতে পারে, আর যদি খুব বড় হয় তবে কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ নাও করতে পারে। এছাড়াও, বাজারে তীব্র ওঠানামার সময়, ট্রেইলিং স্টপ লস ভালোভাবে সুরক্ষা দিতে নাও পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

১. বিভিন্ন প্যারামিটারের EMA এবং WMA পরীক্ষা করা যায়, সর্বোত্তম প্যারামিটার সংমিশ্রণ খুঁজে বের করা। স্বল্পমেয়াদী EMA খুব ছোট বা দীর্ঘমেয়াদী WMA খুব বড় হলে কৌশলের কর্মক্ষমতা প্রভাবিত হতে পারে।

২. বিভিন্ন পণ্যের বৈশিষ্ট্য এবং ট্রেডিং শৈলী অনুযায়ী ATR গুণক বা নির্দিষ্ট পয়েন্টের স্টপ লস নির্বাচন করা যায়।

৩. আংশিক পজিশনের ট্রেইলিং স্টপ লস এবং সম্পূর্ণ পজিশনের ট্রেইলিং স্টপ লসের প্রভাব পরীক্ষা করা যায়।

৪. অন্যান্য নির্দেশক প্রবর্তন করে সিগন্যাল ফিল্টার করা যায়, EMA এবং WMA-কে সহায়তা করে সিগন্যালের গুণমান উন্নত করা যায়।

উপসংহার

মুভিং এভারেজ ডুয়াল ট্র্যাক ট্রেডিং কৌশল সামগ্রিকভাবে বেশ মজবুত, ট্রেন্ডিং বাজারে ভালো পারফর্ম করে। প্যারামিটার অপ্টিমাইজেশন, স্টপ লস অপ্টিমাইজেশন এবং সিগন্যালের গুণমান উন্নতির মাধ্যমে কৌশলের বাস্তব ট্রেডিং পারফরম্যান্স আরও বাড়ানো যায়। এটি একটি সম্ভাবনাময় কৌশলগত ধারণা যা গভীরভাবে গবেষণা এবং বাস্তব ট্রেডিংয়ে বিনিয়োগের যোগ্য।

- 1